29.04.2026 | 04:00

Gold pfeift auf die Ölkrise – wo stecken die Gewinner? Barrick Mining, DRC Gold und Occidental Petroleum im Fokus

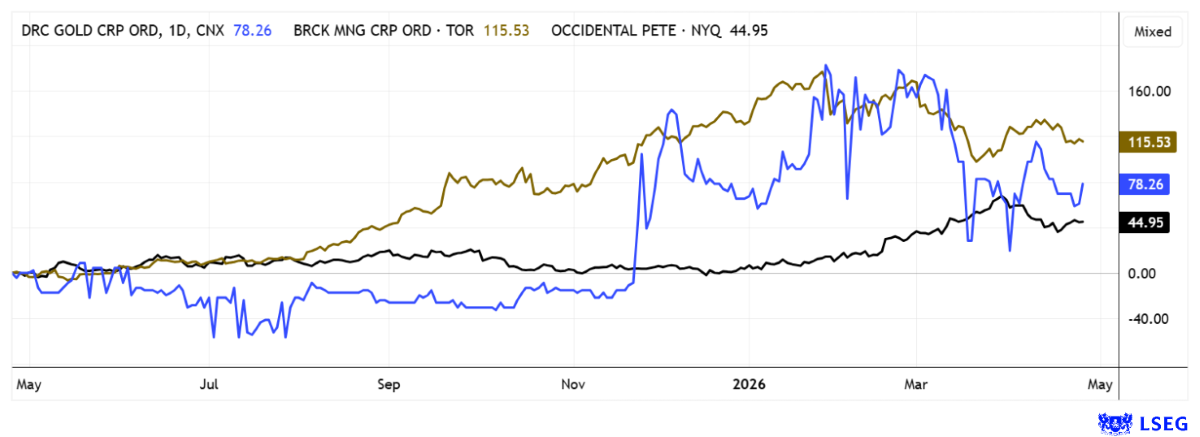

Die Börse zeigt sich von der volatilen Seite. Gold bleibt dennoch cool, obwohl der Nahostkonflikt eskaliert und die Preise an den Zapfsäulen spürbar nach oben schießen. Während Öl einmal mehr zum geopolitischen Zündstoff wird, setzt das Edelmetall ein bemerkenswertes Zeichen der Stabilität und trotzt dem rauen Wind der Krise. An den Börsen schwankt die Stimmung zwischen Nervosität und Opportunismus, doch genau hier entstehen oft die spannendsten Chancen. Anleger fragen sich beinahe täglich: Ist das die Ruhe vor dem nächsten Sturm oder der Beginn einer neuen Erholungs-Rally? Im Fokus der Investoren stehen Branchengrößen wie Barrick Mining, wachstumsstarke Newcomer wie DRC Gold und der heimliche Gewinner der Ölkrise Occidental Petroleum. Wer profitiert wie viel von diesem explosiven Mix? Klar ist: In diesem Umfeld werden Trends schneller gedreht, als viele Portfolios reagieren können.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

OCCIDENTAL PET. DL-_20 | US6745991058 , DRC GOLD CORP. | CA23347H1064 | CSE: DRC , BARRICK MINING CORPORATION | CA06849F1080 | NYSE:B , TSX: ABX

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Barrick Mining – Diversifikation ist der Bringer

Wie ein Fels in der Brandung läuft die Aktie von Barrick Mining und festigt auch in 2026 seinen Status als globaler Bergbauriese, indem es nicht nur von anhaltend hohen Goldpreisen profitiert, sondern parallel sein Kupfergeschäft aggressiv ausbaut. Das Unternehmen schloss 2025 mit beeindruckenden 16,96 Mrd. USD Umsatz ab, das lieferte einen operativen Cashflow von 7,69 Mrd. USD. Unter dem Strich verblieb ein freier Cashflow von 3,87 Mrd. USD, was eine solide Basis für die zukünftige Expansion schafft. Für das laufende Jahr plant Barrick eine nahezu unveränderte Goldförderung zwischen 2,90 und 3,25 Mio. Unzen sowie eine Kupferproduktion von 190.000 bis 220.000 Tonnen, diese Diversifikation schluckt sogar die aktuell hohe Preis-Fluktuation. Besonders die Rückkehr der Loulo-Gounkoto-Mine in Mali in vollen Betrieb nach der Einigung mit der Regierung sichert wieder 260.000 bis 290.000 Unzen Gold jährlich. Ob der Tod des Verteidigungsministers die Unruhen in Mali wieder weiter anfacht, bleibt zu beobachten. Gut für Barrick bleibt der Fakt, dass die Instabilität in Afrika gut von den Kernassets in Nordamerika und Lateinamerika kompensiert werden kann.

Mit Blick auf das Ende der Dekade bleibt das Mammut-Kupfer-Gold-Projekt Reko Diq-Projekt in Pakistan einer der Wachstumstreiber im Konzern. Nach jahrelanger Vorbereitung, ist hier nun die erste Bauphase am Rollen. Dieses Jahrhundertprojekt soll ab 2028 voll produktiv gehen, es wird eine Jahresproduktion von bis zu 500.000 Tonnen Kupfer plus 300.000 Unzen Gold anstrebt. Das könnte Barricks Kupferanteil langfristig sogar verdoppeln, zuvor ist allerdings erst eine Investition von über 10 Mrd. USD zu tätigen. In Nevada rückt zudem Fourmile als neues High-Grade-Projekt in den Fokus, mit verdoppelten Investitionen in der Erschließung. Barrick ist mit einer geografischen Streuung über drei Kontinente top positioniert, das minimiert Risiken in volatilen Zeiten. Auf der Plattform LSEG Refinitiv rechnen die Analysten mit einem 12-Durchschnitts-Kursziel von 85 CAD, gut 50 % über der aktuellen Notiz. Barrick ist fundamental ein solider Depot-Baustein mit aktiven Gold & Kupfer-Treibern!

DRC Gold - Bestens aufgestellt in Ostafrika

Neben den großen Bergbauunternehmen gibt es immer wieder Chancen im Junior-Bereich. Völlig unzurecht kam die ostafrikanische DRC Gold unter die Räder. Denn die strategische Neuausrichtung nimmt zunehmend Konturen an und wirkt wie ein bewusst gesetzter Hebel in einem Marktumfeld, das von rekordnahen Edelmetallpreisen geprägt ist. Goldpreise jenseits der Marke von 4.500 USD je Unze verändern die Kapitalallokation institutioneller Investoren spürbar. In diesem Kontext hat sich das Unternehmen Zugriff auf zwei aussichtsreiche Konzessionsgebiete gesichert, bei denen eine Mehrheitsbeteiligung von bis zu 65 % angestrebt wird.

Besonders das Projektgebiet Giro erstreckt sich über rund 497 Quadratkilometer in einem der produktivsten Grünsteingürtel Afrikas und liegt in unmittelbarer Nachbarschaft zu einer der leistungsstärksten Goldminen des Kontinents, der Kibali-Mine, die jährlich erstaunliche 600.000 Unzen fördert. Solche geologischen Analogien sind im Explorationsgeschäft kein Garant, aber ein bewährter Indikator für strukturelles Potenzial, das von erfahrenen Teams gezielt erschlossen werden kann. Parallel dazu eröffnet das historische Nizi-Areal eine zweite Wachstumssäule, deren Bedeutung sich weniger aus der Vergangenheit als aus der bislang ungenutzten Tiefe des Systems ableitet. Frühere Abbauaktivitäten konzentrierten sich nur auf einen kleinen Teil der bekannten Quarzadern, sodass das verbleibende Explorationsfeld heute als geologisch weitgehend unterentwickelt gilt, ein klassisches Szenario für spätere Ressourcensprünge.

Das Management hat intern ein Zeitfenster von etwa 12 bis 18 Monaten definiert, in dem eine erste Ressourcengröße im Bereich von 2 bis 3 drei Millionen Unzen Gold angestrebt wird. Und das Ganze zu nachhaltigen Kosten (AISC) von 1.100 bis 1.200 USD – ein Traum. Sollte dieses Ziel erreicht werden, entstünde die seltene Konstellation, zwei fortgeschrittene Projekte parallel in Richtung Produktion zu entwickeln, wodurch sich Skaleneffekte bei Infrastruktur und Finanzierung ergeben würden. Entscheidend wird nun sein, ob die angekündigten Ressourcendaten und Explorationsresultate den impliziten Bewertungsabschlag schließen können, der derzeit in der Marktkapitalisierung enthalten ist. Strategisch bemerkenswert ist auch die klare Fokussierung auf ein Kernland mit vergleichsweise kurzen Genehmigungszyklen, wodurch Projekte unter günstigen Bedingungen innerhalb von vier bis fünf Jahren in die Produktionsphase überführt werden könnten. Ein Börsenwert von 18 Mio. CAD ist für die vorliegenden Aussichten ein Klacks. Nehmen Sie beherzt ein paar Stücke bei rund 0,20 CAD aus dem Markt, kürzlich stand der Titel noch bei 0,37 CAD. Höchst spannend!

IIF-Moderatorin Lyndsay Malchuk im Gespräch mit Gründer Klaus Eckhof über die besonderen Chancen für Gold in Ost-Afrika. Hier geht´s zum Video.

Occidental Petroleum – Der heimliche Gewinner der Ölkrise

Im Fahrwasser geopolitischer Spannungen und anhaltender Angebotsrisiken entwickelt sich das US-Unternehmen Occidental Petroleum für viele Marktbeobachter zu einem der diskreten Profiteure der aktuellen Ölmarktverwerfungen. Seit Jahresbeginn legte die Aktie zeitweise um über 40 % zu und ließ damit selbst den breiten Markt deutlich hinter sich. Der entscheidende Hebel liegt in der Förderstruktur: Mit einer Produktion von rund 1,43 Mio. Barrel Öläquivalent pro Tag reagiert das Unternehmen überproportional sensibel auf Preisbewegungen, was bei Ölpreisen oberhalb von 80 bis 90 USD je Barrel schnell zu Margenausweitungen führt. Anders als integrierte Schwergewichte wie ExxonMobil oder Chevron hängt die Ergebnisdynamik stärker am Upstream-Geschäft, ein klassischer Gewinnmultiplikator in volatilen Marktphasen.

Mittlerweile kann auch die Bilanz wieder glänzen. Die Verschuldung wurde in den vergangenen Jahren spürbar reduziert, während gleichzeitig strategische Verkäufe und operative Überschüsse die Eigenkapitalbasis gestärkt haben. Besonders aufmerksam verfolgt der Markt weiterhin das Engagement von Warren Buffett und seiner Holding Berkshire Hathaway, die rund 26,7 % der Anteile hält und damit als gewichtiger Vertrauensanker fungiert. Analysten sehen darin nicht nur eine finanzielle Rückendeckung, sondern auch einen impliziten Qualitätstest für das Geschäftsmodell in einem zunehmend angespannten Energiemarkt.

Gleichzeitig mahnen viele Research-Häuser zur Nüchternheit, denn bewertungstechnisch liegt die Aktie inzwischen deutlich über dem Branchendurchschnitt, was das kurzfristige Kurspotenzial begrenzen könnte. Auf der Plattform LSEG Refinitiv raten noch 8 Analysten zum Kauf, 15 Häuser hatten wegen der guten Performance im laufenden Jahr bereits auf Halten zurückgestuft. Unter dem Strich ergibt sich das Profil eines Unternehmens, das weniger durch spektakuläre Expansion als durch operative Hebelwirkung und finanzielle Disziplin punktet. Genau deshalb kann es in einem angespannten Ölmarktumfeld als einer der stillen Gewinner gelten. Wenn die Ölkrise andauert, ist Occidental auch auf diesem Niveau eine gute Beimischung mit Kick!

Die hohe Volatilität nagt an den Nerven der Investoren. Das muss man aber in diesem Umfeld aushalten. Ein positiver Aspekt wird auch geliefert: Gute Titel geraten unter Druck, weil es Adressen gibt, die in eine Liquiditätsfalle geraten und verkaufen müssen. Dies ist dann die Stunde der Schnäppchenjäger. Bei Barrick Mining und DRC Gold besteht offensichtliche Unterbewertung, auch Occidental Petroleum hat auf Basis 2026e nur noch ein KGV von 13,6 auszuweisen. Interessant!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.