27.05.2026 | 05:55

Seltenes Metall, seltene Chance: Almonty Industries zwischen Rüstungsboom und KI-Hype

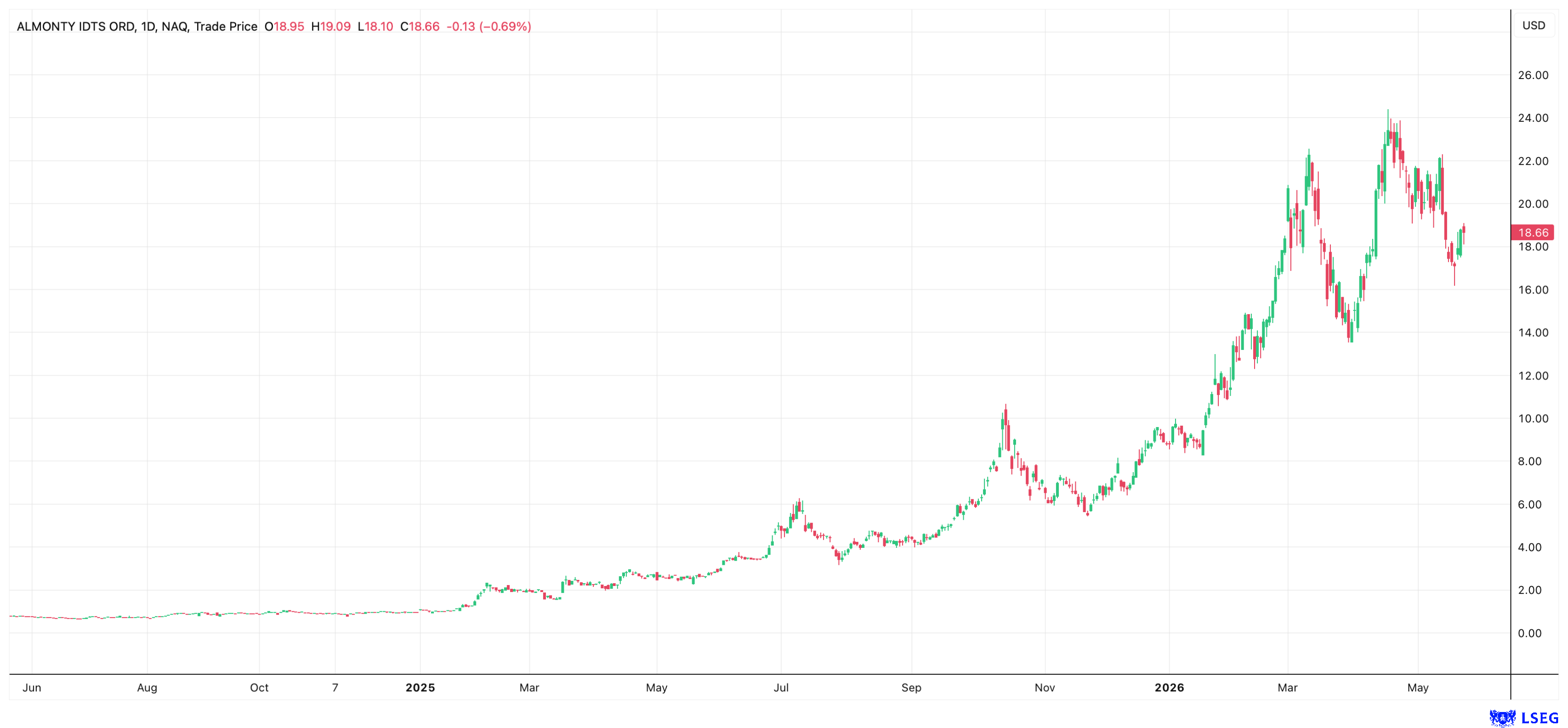

Almonty Industries hat die Weichen auf Profitabilität gestellt. Seit dem 17. März produziert die Wolframmine Sangdong in Südkorea, damit sollte der nachhaltige Eintritt in die Gewinnzone nur noch Formsache sein. Begleitet wird der Wandel vom Hoffnungswert zum unverzichtbaren Rohstofflieferanten für die Rüstungs- und Halbleiterindustrie von einem ehemaligen Wall-Street-Analysten, der sowohl in der Bergbau- als auch in der Finanzbranche bestens verdrahtet ist: In wenigen Tagen übernimmt Jorge Beristain das Amt des Chief Financial Officers (CFO). Der Kanadier mit mexikanischen Wurzeln ist der richtige Mann, der Finanzwelt zu erklären, warum die Almonty-Aktie trotz einer Zweijahresperformance von 2.500 % keineswegs ausgereizt ist.

Lesezeit: ca. 4 Min.

|

Autor:

Jens Castner

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Jens Castner

Der gebürtige Nürnberger ist seit mehr als 30 Jahren im Finanzjournalismus und am Kapitalmarkt aktiv, zuletzt als Chefredakteur von Börse Online. Seit April 2026 ist er selbstständig tätig, um sich voll und ganz seiner großen Leidenschaft zu widmen: der Identifikation unterbewerteter Aktien, mit besonderem Fokus auf das Nebenwertesegment.

Tag-Cloud

Aktien-Cloud

Der Überzeugungstäter

Wenn Jorge Beristain am 1. Juni das Amt des Finanzvorstands bei Almonty Industries übernimmt, ist das mehr als eine lapidare Personalie. Vorstandschef Lewis Black lässt keinen Zweifel daran, dass er den gebürtigen Mexikaner für den richtigen Mann hält, die nächste Wachstumsphase des möglicherweise bald wichtigsten Wolframproduzenten der westlichen Welt zu begleiten. Durch seine frühere Tätigkeit als Aktienanalyst an der Wall Street – unter anderem bei Deutsche Bank Securities – und als Vorstandsberater des US-Metallverarbeiters Ryerson Holding ist Beristain sowohl in der Rohstoffindustrie als auch in der Finanzbranche bestens vernetzt. Auf der Hauptversammlung am 9. Juni wird sich der neue Chief Financial Officer (CFO) den Aktionären vorstellen – und anschließend den Dialog mit seinen ehemaligen Analystenkollegen suchen, um zu erklären, warum die Almonty-Aktie trotz eines Anstiegs von 0,75 auf zeitweise mehr als 20 USD und einer Marktkapitalisierung von rund 5 Mrd. USD immer noch einen Blick wert ist. Dabei dürfte er offene Türen einrennen.

Rückenwind von allen Seiten

Durch die beispiellose Kursrally, das Listing an der Nasdaq vor knapp einem Jahr und den kürzlich vollzogenen Umzug von Toronto in den US-Bundesstaat Montana waren ohnehin schon namhafte Adressen wie Bank of America und Cantor Fitzgerald auf das ursprünglich kanadische Unternehmen aufmerksam geworden. Morgan Stanley bezeichnete Almonty in einer im April veröffentlichten Studie gar als eine der Schlüsselaktien für die Luft- und Raumfahrtindustrie. Seither hat der Wolframpreis noch einmal um fast 50 % zugelegt. Eine metrische Tonnenuntereinheit (10 kg) des wichtigsten Handelsprodukts Ammoniumparawolframat (APT) kostet in Rotterdam mittlerweile mehr als 3000 USD – dreimal so viel wie noch zu Jahresbeginn. Dieser neuerliche Preisschub ist in den bisherigen Kurszielen der Investmenthäuser noch nicht berücksichtigt. Und dass Almonty als nunmehr offiziell US-amerikanisches Unternehmen auf dem Weg zum bevorzugten Wolframlieferanten für die Streitkräfte der weltgrößten Wirtschaftsmacht ist, ebenfalls nicht.

Vom Glühdraht zur Geheimwaffe

Seit traditionelle Glühbirnen mit ihren deutlich sichtbaren Wolframfäden durch Energiesparlampen ersetzt wurden, ist das Schwermetall aus dem öffentlichen Bewusstsein weitgehend verschwunden, doch in der modernen Kriegsführung bleibt es nahezu unersetzlich. Wolfram hat mit 3422 Grad Celsius den höchsten Schmelzpunkt aller Metalle und gehört zu den härtesten Elementen überhaupt. Härte, Dichte und Hitzebeständigkeit machen es unverzichtbar für panzerbrechende Munition, Raketendüsen, Hyperschallwaffen und Hitzeschilde. Gleichzeitig boomt die Halbleiterindustrie: Wolframhexafluorid ist ein Schlüsselgas bei der Chipproduktion, die durch den KI-Hype auf Hochtouren läuft. Die EU und die USA haben Wolfram offiziell als kritisches Mineral eingestuft. Das Problem: Rund 80 % der weltweiten Produktion stammen aus China, das die Versorgung der Rüstungs- und Tech-Industrie mit Ausfuhrkontrollen erschwert. Washington reagiert darauf mit einem klaren Schnitt: Ab dem 1. Januar 2027 verbietet das US-Verteidigungsministerium die Beschaffung von Wolfram und anderen kritischen Mineralien, die in China, Russland oder Nordkorea abgebaut, verarbeitet oder produziert wurden. Parallel dazu laufen milliardenschwere Programme zum Aufbau strategischer Reserven. Die westliche Industrie sucht händeringend nach verlässlichen Alternativen – und findet sie fast ausschließlich bei einem einzigen nennenswerten skalierbaren Produzenten: Almonty Industries.

Weltklasse-Erz mit Kostenvorsprung

Das Unternehmen betreibt und entwickelt Wolframvorkommen in politisch stabilen, konfliktfreien Regionen wie Südkorea, Portugal, Spanien und den USA. Das Herzstück ist die Sangdong-Mine in der südkoreanischen Provinz Gangwon, die am 17. März 2026 offiziell in Betrieb genommen wurde. Sangdong ist eines der größten und hochgradigsten Wolframvorkommen der Erde. Der Erzgehalt liegt beim Dreifachen des weltweiten Durchschnitts – ein entscheidender Wettbewerbsvorteil, der sich direkt in den Produktionskosten niederschlägt. Das Management kalkuliert mit Förderkosten von lediglich 126,80 USD je metrische Tonnenuntereinheit (MTU). Bei aktuellen Marktpreisen von über 3000 USD je MTU resultiert daraus eine außergewöhnliche Bruttomarge, die eher an einen Tech-Champion als an ein Bergbauunternehmen erinnert. Nur 150 Meter von Sangdong entfernt liegt zudem eine Molybdän-Lagerstätte, die sich ebenfalls im Besitz von Almonty befindet. Deren geplante Jahresproduktion ist über einen langfristigen Vertrag mit SeAH M&S, Südkoreas größtem Molybdänverarbeiter, bereits zu 100 % vorverkauft.

Schwarze Tinte in Sicht

Der neue Finanzchef Beristain könnte als der Fachmann in die Unternehmensgeschichte eingehen, der nicht nur den Weg Almontys zum faktischen Angebotsmonopolisten für neu gefördertes westliches Wolfram mitverantwortet, sondern auch den nachhaltigen Eintritt in die Gewinnzone. Die Konsensschätzungen gehen davon aus, dass der nächste Quartalsbericht, der voraussichtlich am 17. August erscheint, komplett mit schwarzer Tinte geschrieben sein wird. Im Schnitt trauen die Experten Almonty für den Zeitraum zwischen Anfang April und Ende Juni ein Ergebnis von 0,09 USD je Aktie zu, da das Sangdong-Projekt erstmals nennenswerte Umsatz- und Ergebnisbeiträge liefert. Im ersten Jahresviertel war trotz eines bereits deutlich positiven Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) und eines starken operativen Cashflows von 9,7 Mio. USD noch ein kleiner Nettoverlust von 0,02 USD je Anteilsschein angefallen, wenn auch vor allem wegen nicht zahlungswirksamer Neubewertungseffekte bei Wandelanleihen und Optionsscheinen – übrigens eine Folge des steilen Kursanstiegs. Das Umsatzplus von 221 % auf 25,4 Mio. USD im ersten Quartal war fast ausschließlich auf den Betrieb der portugiesischen Panasqueira-Mine zurückzuführen.

Die Bewertung lässt Luft nach oben

Wegen der neu hinzukommenden Erlöse aus Südkorea gehen Analysten fürs Gesamtjahr von einem Umsatz zwischen 250 und 400 Mio. USD aus, bereits 2027 könnte den Schätzungen zufolge die Marke von 700 Mio. USD erreicht werden bei einem positiven Ergebnis von 1,43 USD je Aktie. Daraus errechnet sich beim aktuellen Kurs von 18,66 USD ein moderates Kurs-Gewinn-Verhältnis (KGV) von 13 – und das ist zumindest teilweise auf Basis von Wolframpreisen kalkuliert, die rund 1000 USD unter dem aktuellen Niveau liegen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.