11.06.2026 | 04:20

Übernahmewelle bei Biotechs: Eli Lilly, Vidac Pharma und GSK im Aktiencheck!

Krebs bleibt eine der größten Geißeln der Menschheit und gleichzeitig ist dies der mit Abstand größte Gesundheitsmarkt überhaupt. Doch den Pharmariesen alter Schule geht die Onkologie-Pipeline aus und nun werden immer öfter kleinere, weit innovativere Player übernommen. Der M&A-Markt erlebt deshalb extrem dynamische Zeiten. So meldete diese Woche GSK die Übernahme von Nuvalent für 10,6 Mrd. USD in Cash. Gilead Sciences schlug wiederum im April bei der deutschen Tubulis zu - für insgesamt 5 Mrd. USD. Kurz darauf bot Eli Lilly bis zu 7 Mrd. USD für Kelonia Therapeutics, nur um einmal ein paar der Deals in diesem Jahr zu nennen. Wir blicken heute deshalb auf die Chancen im Sektor und legen die Aktien von Eli Lilly, Vidac Pharma und GSK auf die Börsenwaage!

Lesezeit: ca. 6 Min.

|

Autor:

Tarik Dede

ISIN:

ELI LILLY | US5324571083 , VIDAC PHARMA HOLDING PLC | GB00BM9XQ619 , GSK PLC | GB00BN7SWP63

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Tarik Dede

Schon als Primaner in Norddeutschland entwickelte sich seine Begeisterung für den Neuen Markt. Small- und Midcaps standen dabei von Beginn an im Mittelpunkt. Der gelernte Bankkaufmann vertiefte sein Wirtschaftswissen später im Volkswirtschaftsstudium und in verschiedenen Stationen der Frankfurter Finanzbranche. Heute ist er seit über 25 Jahren privat wie beruflich an der Börse aktiv.

Tag-Cloud

Aktien-Cloud

GSK schnappt sich Nuvalent

Ein Investment in GSK (GlaxoSmithKline) war in diesem Jahrhundert keine besonders gute Idee. Nach dem Börsenabsturz in Folge der Dotcom-Blase bot die Aktie ohne Dividenden kaum Performance. Mit anderen Papieren wären Anleger weit besser gefahren. Das hat sich im Prinzip erst seit Mitte 2025 geändert. Danach legten die Titel in der Spitze binnen sieben Monaten um mehr als 50 % zu. Nun aber gab es einen Paukenschlag. Nach zehn Jahren Abstinenz – abgesehen von kleineren Übernahmen - wagt der britische Pharmakonzern mit dem Kauf von Nuvalent mal wieder einen großen Deal. Für das US-Biotechunternehmen werden etwa 10,6 Mrd. USD in Cash auf den Tisch gelegt. Der Aufschlag auf den aktuellen Kurs beträgt satte 40 %. Damit setzt der seit Jahresanfang amtierende neue CEO Luke Miels ein klares Statement: GSK will seine Präsenz in der Onkologie ausbauen.

Nuvalent gilt als technologische Perle im Bereich des nicht-kleinzelligen Lungenkrebses. Mit der Übernahme sichert sich GSK gleich drei Wirkstoffe, von denen zwei bereits kurz vor der Marktzulassung stehen. Die Entscheidungen der US-Arzneimittelbehörde FDA werden im vierten Quartal erwartet. Der Markt reagierte erst einmal verschnupft auf den Kauf und schickte die Aktie ins Minus. Operativ aber stand GSK unter Druck, denn der Patentschutz für den Blockbuster Dolutegravir (HIV) läuft 2028 aus, was Nachahmer auf den Markt rufen dürfte. Hier stehen schließlich mehr als 3 Mrd. Jahresumsatz im Feuer. Die beiden nun kurz vor der Zulassung stehenden Nuvalent-Präparate besitzen laut Analysten ein kombiniertes Marktpotenzial von 5 bis 7 Mrd. USD.

Finanziell kann sich GSK den Deal leisten, der Zukauf wird mit eigenem Cash und bestehenden Kreditlinien finanziert. Für das erste Quartal legte das Pharmaunternehmen zudem recht solide Zahlen vor. Der Einfluss von Nuvalent wird sich aber in den kommenden Jahren erst einmal negativ bemerkbar machen, denn der Launch der Krebsmedikamente wird das Ergebnis belasten. Erst 2029 sollen sie voll wertsteigernd zum Gewinn beitragen.

Bei den Ausschüttungen wird der Kauf keine Spuren hinterlassen. Das Management plant für 2026 die Zahlung von 70 Pence je Aktie. Dies entspricht einer Dividendenrendite von rund 3,8%. Größere Aktienrückkaufprogramme wird es aber vorerst nicht geben, vielmehr wird an der Tilgung von Verbindlichkeiten gearbeitet.

Die Aktie von GSK kommt derzeit auf ein 2027er KGV von rund 10. Damit liegt man weit hinter den US-Konkurrenten. Der Markt preist hier im Prinzip das Auslaufen des HIV-Patents ein. Wer einen langen Atem hat und auf die Dividenden schielt, kann sich in den kommenden Monaten auf die Lauer legen. Große Sprünge beim Aktienkurs sind erst im Schlussquartal zu erwarten, wenn die Zulassungsentscheidungen für die Nuvalent-Präparate fallen.

Vidac Pharma will die Krebszelle umprogrammieren!

Neue Ansätze sind gefragt in der Gesundheitsindustrie. Dies gilt vor allem dort, wo die Nebenwirkungen der bestehenden Instrumente enorm sind. Vidac Pharma ist eines dieser kleinen Unternehmen, die mit einer revolutionären Technologie den Krebs bekämpfen wollen. Das Unternehmen mit Hauptlisting in London und Aktivitäten in ganz Europa verfolgt einen innovativen Ansatz in der Onkologie.

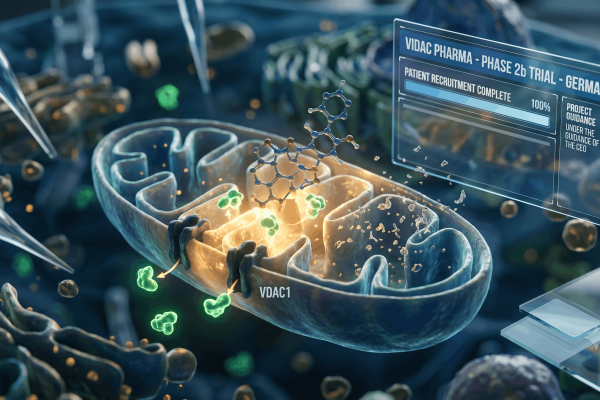

Das Alleinstellungsmerkmal von Vidac ist die Modulation des Tumor-Stoffwechsels. Dahinter steckt folgender Mechanismus: Das Enzym Hexokinase-2 (HK2) heftet sich an die Poren der Mitochondrien, dem Kraftwerk in jeder Zelle. Damit wird die Immunabwehr des Körpers ausgetrickst. Um das zu verhindern, blockt Vidacs Wirkstoff nicht das Enzym selbst – was für eine gesunde Zelle tödlich wäre – sondern verhindert rein physisch die Bindung von HK2 an die Poren der Mitochondrien. Die Krebszelle wird quasi rückprogrammiert und leitet wieder den natürlichen Zelltod ein, während das gesundes Gewebe des Patienten unberührt bleibt.

Dieser Ansatz ist kein theoretischer Hokuspokus, sondern wird nun auch in der Praxis am Menschen untersucht. Vidac Pharma hat vor einigen Monaten den ersten Patienten erfolgreich in einer Phase-2b-klinischen Studie dosiert, und zwar bei der Centroderm GmbH in Wuppertal unter der Leitung des renommierten Onko-Dermatologen Professor Dirschka. Die Studie zielt direkt auf krankhaft veränderte Hautstellen (Läsionen) der Aktinischen Keratose, also der Frühform des hellen Hautkrebs. Dieser entsteht durch zu viel Sonne. Die Zellen in diesen Hautflecken teilen und vermehren sich extrem schnell und unkontrolliert. Dies sind genau jene Hochrisiko-Fälle, bei denen die akute Gefahr besteht, dass der Hautkrebs Metastasen bildet. Mit den Daten aus dieser Phase-2b-Studie soll die Wirksamkeit und Sicherheit bei dieser Hochrisiko-Patientengruppe exakt charakterisiert werden. Verläuft die Studie erfolgreich, werden die Ergebnisse das Design der darauffolgenden Phase-3-Zulassungsstudie bestimmen, um das Medikament auf den Markt zu bringen.

Und der Markt ist gewaltig, allein schon in Deutschland: Laut Daten des Robert Koch-Institut sind die Fälle des hellen Hautkrebs in den vergangenen Jahren geradezu explodiert. Es trifft vor allem die Babyboomer-Jahrgänge und ältere Senioren. Und das hat seinen Grund. Diese Generation genoss das unbeschwerte Sonnenbaden in den 1970er und 1980er Jahren, eine tiefe Bräune war das Symbol für Wohlstand und Vitalität. Allerdings war Sonnenschutz kein Thema, was ebenso für viele Kunden von Sonnenstudios in deren Boomzeiten galt. Dies rächt sich nun. Im Jahr 2024 wurden 120.100 Menschen wegen einer Hautkrebsdiagnose stationär im Krankenhaus behandelt. Das ist ein Anstieg um 94,5 % gegenüber 2004. Für dieses Jahr erwartet das Krebsregister rund 355.000 Hautkrebs-Neuerkrankungen, inklusive der Frühformen der Aktinischen Keratose. Und auch die Todeszahlen sind erschreckend: Sie legten seit 2005 um etwa 36 % zu, beim weißen Hautkrebs waren es sogar +141 %.

Hier wartet also ein riesiger Markt auf Vidac Pharmas Wirkstoffe. Die Aktie des Unternehmens befindet sich erst am Anfang einer erfolgreichen Entwicklung. Vidac kommt auf einen Börsenwert von etwa 30 Mio. Euro. Sollten die ersten Studien erfolgreich verlaufen, sind die klassischen Wege in der Pharmabranche möglich: eine Auslizenzierung des Produkts, Partnerschaften oder gar eine Übernahme.

Eli Lilly: Nur die Pipeline wird immer dicker!

Die Aktie von Eli Lilly ist einer der Top-Performer der Branche. Allein in den vergangenen fünf Jahren hat sich der Kurs mehr als verfünffacht. Eine Aktie kostet inzwischen fast 1.150 USD, der Börsenwert liegt über eine Billion Dollar. Dass die Papiere nahe ihres Allzeithochs notieren, hat seinen Grund: Der mit Abstand größte Kurstreiber war die Entwicklung und Markteinführung von Tirzepatid. Diese Substanz bedient als dualer Rezeptor-Agonist zwei der weltweit attraktivsten Märkte: Typ 2 Diabetes und Übergewicht (Adipositas). Bei Letzterem kreierte man praktisch zusammen mit Novo Nordisk einen Megamarkt, was sich auch an den Umsätzen zeigt: Noch 2021 verzeichnete Eli Lilly Einnahmen in Höhe von rund 28,3 Mrd. USD. Im vergangenen Jahr waren es 65,2 Mrd. USD, also mehr als doppelt so viel. Etwa die Hälfte des Umsatzes stammt inzwischen aus diesen beiden Anwendungsbereichen. Vor allem mit dem Bedürfnis der Menschen, einen möglichst perfekten Körper zu haben, kann man heutzutage viel Geld verdienen.

Doch Eli Lilly ist mehr als das. In der Onkologie nimmt man mit dem Brustkrebsmedikament Verzenio eine führende Position ein. 2024 gelang mit der Zulassung von Kisunla der Einstieg zur Behandlung von Alzheimer im Frühstadium. Nicht zuletzt ist auch man auch im Bereich Immunologie stark aufgestellt. Der Produktmix mit patentgeschützten, hochpreisigen Medikamenten ermöglicht Eli Lilly extrem hohe Gewinne, die Bruttomarge bewegt sich stabil über der Marke von 80 %.

Dies zeigt auch das jüngste Rekordquartal: Eli Lilly fuhr zwischen Januar und März 2026 19,8 Mrd. USD ein, ein Umsatzplus von 56 %. Der Nettogewinn kletterte um 168 % auf 7,4 Mrd. USD. Die Markterwartungen wurden geschlagen, die Umsatzprognose für das Gesamtjahr auf 82 bis 85 Mrd. USD angehoben. Das Management setzt weiter auf Dividenden für seine Aktionäre. Allerdings ist die Rendite mit 1 % aufgrund des gestiegenen Aktienkurses extrem niedrig. Der Konzern konzentriert sich weiter auf den Ausbau der Produktion und in die Pipeline. Insgesamt wurden in diesem Jahr bereits mehrere Milliarden Dollar in Übernahmen gesteckt. Eli Lilly befindet sich weiterhin auf Wachstumskurs. Die hohe Bewertung wird damit teilweise gerechtfertigt. In schwierigen Börsenzeiten gelten defensive Pharmatitel als Liebling der institutionellen Anleger.

Fazit: GSK will nach vielen mageren Jahren wieder wachsen, muss aber auch an seiner Bilanz (Schulden!) arbeiten. Als defensiver Wert mit hoher Dividende ist die Aktie aber nicht zu unterschätzen. Vidac Pharmas könnte in einigen Jahren zum Opfer einer Übernahme werden. Mit einem Wirkstoff gegen Hautkrebs befindet man sich in einem attraktiven Umfeld. Eli Lilly ist der Star der Pharma-Branche und bleibt auf Wachstumskurs. Die Aktie hat defensive Qualitäten wie GSK, aber ist inzwischen hoch bewertet.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.