07.05.2026 | 04:45

Wer zögert, wird diese Kursrakete verpassen: Lahontan Gold

Wer eine überzeugende und lukrative Investmentstory im Goldbereich sucht, hat sie bei Lahontan Gold gefunden. Ein exzellentes Team mit Gespür für Geologie und Timing, komfortable Finanzmittel, erstklassige Bohrdaten und Assets und ein genauer Plan, wann Anleger mit den nächsten wertsteigernden Meilensteinen rechnen können sprechen für sich. Bereits im kommenden Monat könnte eine aktualisierte Ressourcenschätzung die Grundlage für eine Neubewertung schaffen. Für September wird eine neue Wirtschaftlichkeitsstudie erwartet, welche die Unterbewertung der Gesellschaft untermauern dürfte. Mit dem geplanten Produktionsstart Ende 2027 sowie einer in Aussicht gestellten Notiz in den USA ergeben sich zusätzliche Katalysatoren. Vor dem Hintergrund hoher Goldpreise und eines Ressourcenpotenzials von 3 Mio. Unzen Gold könnte das Unternehmen zudem verstärkt als Übernahmeziel in den Fokus größerer Produzenten rücken.

Lesezeit: ca. 4 Min.

|

Autor:

Carsten Mainitz

ISIN:

LAHONTAN GOLD CORP | CA50732M1014 | TSXV: LG , OTCQB: LGCXF

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Carsten Mainitz

Der gebürtige Rheinland-Pfälzer ist seit mehr als 25 Jahren leidenschaftlicher Börsianer. Nach seinem BWL-Studium in Mannheim arbeitete er als Journalist, im Equity Sales und viele Jahre im Aktienresearch.

Tag-Cloud

Aktien-Cloud

3 Mio. Unzen Gold im Boden?

Lahontan Gold treibt fokussiert die Weiterentwicklung seines Flaggschiff-Projekts Santa Fe im US-Bundesstaat Nevada voran mit dem klaren Ziel die Produktion bis Ende 2027 aufzunehmen. Historisch produzierte die 28,3 km² große Liegenschaft bereits von Ende der Achtziger bis Mitte der Neunziger Jahre 359.000 Unzen Gold und 702.000 Unzen Silber. Dann wurde die Produktion wegen eines Goldpreises von unter 450 USD je Unze eingestellt. Mit einem aktuellen Goldpreis von 4.500 USD und essenziellen Projektfortschritten hat sich das Bild grundlegend geändert.

Die letzte Ressourcenschätzung des Santa Fe Projekts von Oktober 2024 indizierte 1,95 Mio. Unzen Goldäquivalent bei einem Goldgehalt von 0,9 g/t. Eine Aktualisierung bereitet die Gesellschaft derzeit vor. Die neuesten Ergebnisse des Satelliten West Santa Fe könnten die Ressource signifikant erhöhen. Auf 36,6 m wurden ab der Oberfläche 3,11 g/t Goldäquivalent gemessen, darin enthalten auch ein Abschnitt über 10,7 m mit einer Mineralisierung von 5,75 g/t Goldäquivalent. Es ist durchaus realistisch, dass West Santa Fe ein zusätzliches Ressourcenpotenzial von 1 Mio. Unzen Gold liefern kann. Mit 3 Mio. Unzen Gold im Boden, sollte sich die Unternehmensbewertung in einen neuen Bereich bewegen oder Aufkäufer auf den Plan rufen.

Exzellente Rahmenbedingungen

In vielerlei Hinsicht treffen die Kanadier den Nagel auf den Kopf. Das große Bild mit einem aktuellen Goldpreis von rund 4.500 USD je Unze zeigt, dass sich das Edelmetall als Krisenwährung trotz wahrscheinlicher Zinserhöhungen behaupten kann. Die überwiegende Zahl von Analysten erwartet weitere kurz- und mittelfristige Preissteigerungen. Goldman Sachs sieht 5.400 USD je Unze im laufenden Jahr. Mittelfristig, bis Ende 2030, liegen die Expertenschätzungen deutlich höher.

Auch die Makro- und Mikrolage der Liegenschaft sind vorteilhaft. Der US-Bundesstaat Nevada gehört zu den besten Jurisdiktionen der Welt. Dadurch sinken Risiken deutlich, was Investoren mit höheren Bewertungen honorieren. 75 bis 80 % der US-Produktion stammen aus Nevada und 5 % weltweit. Branchengrößen wie Newmont und Barrick sind hier massiv vertreten.

Innerhalb des „Silver State“ existieren mehrere bedeutende Mineralisierungstrends. Alle vier Gold-Silber Projekte der Kanadier liegen im Walker Lane Trend. Dieser geologische Korridor erstreckt sich vom Westen Nevadas bis nach Kalifornien auf einer Länge von rund 800 Kilometern. Der Walker Lane Trend zeichnet sich dadurch aus, dass hier zahlreiche Lagerstätten mit einer geleisteten Produktionsmenge von mehreren Dutzend Millionen Unzen Gold situiert sind.

Ein glasklarer Fahrplan

Die Kanadier haben einen sehr konkreten Fahrplan für die kommenden Meilensteine geliefert. Diese werden aus Investorensicht für die Bewertung der Gesellschaft entscheidend sein, denn dann konkretisieren sich Ressourcengröße und Wirtschaftlichkeit des Projekts. Gerade die Phase zwischen Developer und Produzent kann bei entsprechenden Ergebnissen und moderater Verwässerung zu einem Geldregen für Bestandsinvestoren führen. Lahontan fällt definitiv in diese Kategorie.

In Kürze können Anleger mit einer aktualisierten Ressourcenschätzung rechnen. Diese hat die Gesellschaft für Juni in Aussicht gestellt. Im September soll eine neue Wirtschaftlichkeitsstudie (PEA) präsentiert werden. Die aktuelle PEA wurde Ende 2024 erstellt und indizierte bei einem Goldpreis von 2.705 USD einen Projektwert von 200 Mio. USD bei einer internen Rendite (IRR) von 34,2 %. Bei dem aktuellen Goldpreis dürfte der Projektwert auf mehr als das Doppelte steigen, womit die Gesellschaft eine klare Unterbewertung aufweist.

Ende 2026, spätestens im ersten Quartal 2027 erwartet Lahontan die Betriebsgenehmigung für die Santa Fe Mine, die Genehmigungsverfahren laufen. Das große Ziel ist die Aufnahme der Goldproduktion spätestens im vierten Quartal 2027.

Durchfinanziert bis 2027

Der damit verbundene Investitionsbedarf beträgt 135 Mio. USD, wobei 80 % über Fremdkapital finanziert werden sollen. Der hohe Fremdkapitalanteil ist ein entscheidender und vorteilhafter Faktor für Bestandsinvestoren, da die Verwässerung stark begrenzt wird. Im Zusammenhang mit dem Produktionsstart plant Lahontan eine Notiz an der NYSE. Mit diesem breiteren Investorenkreis und steigender Nachfrage resultieren in der Regel signifikante Bewertungsaufschläge.

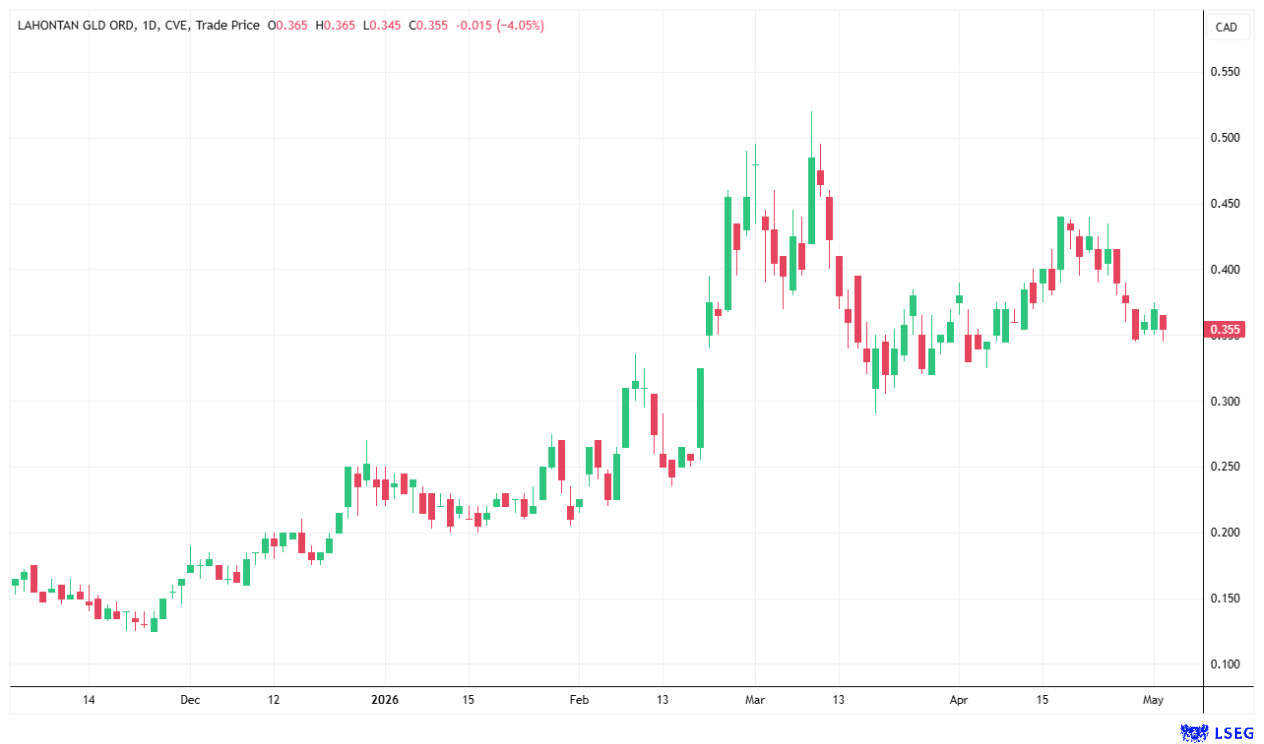

Mit der zuletzt durchgeführten Kapitalerhöhung im Volumen von 13,6 Mio. CAD bei einem Platzierungspreis von 0,41 CAD je Aktie, sind die Kanadier bis ins Jahr 2027 durchfinanziert, um sämtliche Explorationstätigkeiten um Arbeiten im Vorfeld der Produktionsaufnahme zu stemmen.

Aus der Ende April bekanntgegebenen beschleunigten Ausübung von Warrants aus zurückliegenden Kapitalerhöhungen bis Ende Mai 2026 werden der Gesellschaft weitere Mittel zufließen – die Bezugspreise der Warrants liegen bei 0,24 CAD und 0,35 CAD. Aktuell notieren die Anteilsscheine bei 0,375 CAD, womit Lahontan Gold eine Bewertung von 155 Mio. CAD aufweist.

Fazit

Die Liste der potenziellen Impulsgeber für höhere Notierungen der Anteilsscheine ist lang. Die wesentlichen Meilensteine innerhalb des Transformationsprozesses vom Developer zum Produzenten stellen die aktualisierte Ressourcenschätzung sowie die neue Wirtschaftlichkeitsstudie, welche im Juni und September veröffentlicht werden sollen. Die Ergebnisse könnten den Startschuss für eine Neubewertung geben. Mit einer Marktkapitalisierung von aktuell 155 Mio. CAD ist Lahontan Gold angesichts der Potenziale und den greifbaren Katalysatoren unterbewertet, dies wird in den nächsten Monaten immer offensichtlicher werden. Vorausschauende Investoren nutzen dies.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.