24.10.2024 | 04:45

BioTech – Folgen auf kuriose Kurse jetzt Übernahmen? Evotec, Bayer, Vidac Pharma und BioNTech im Fadenkreuz

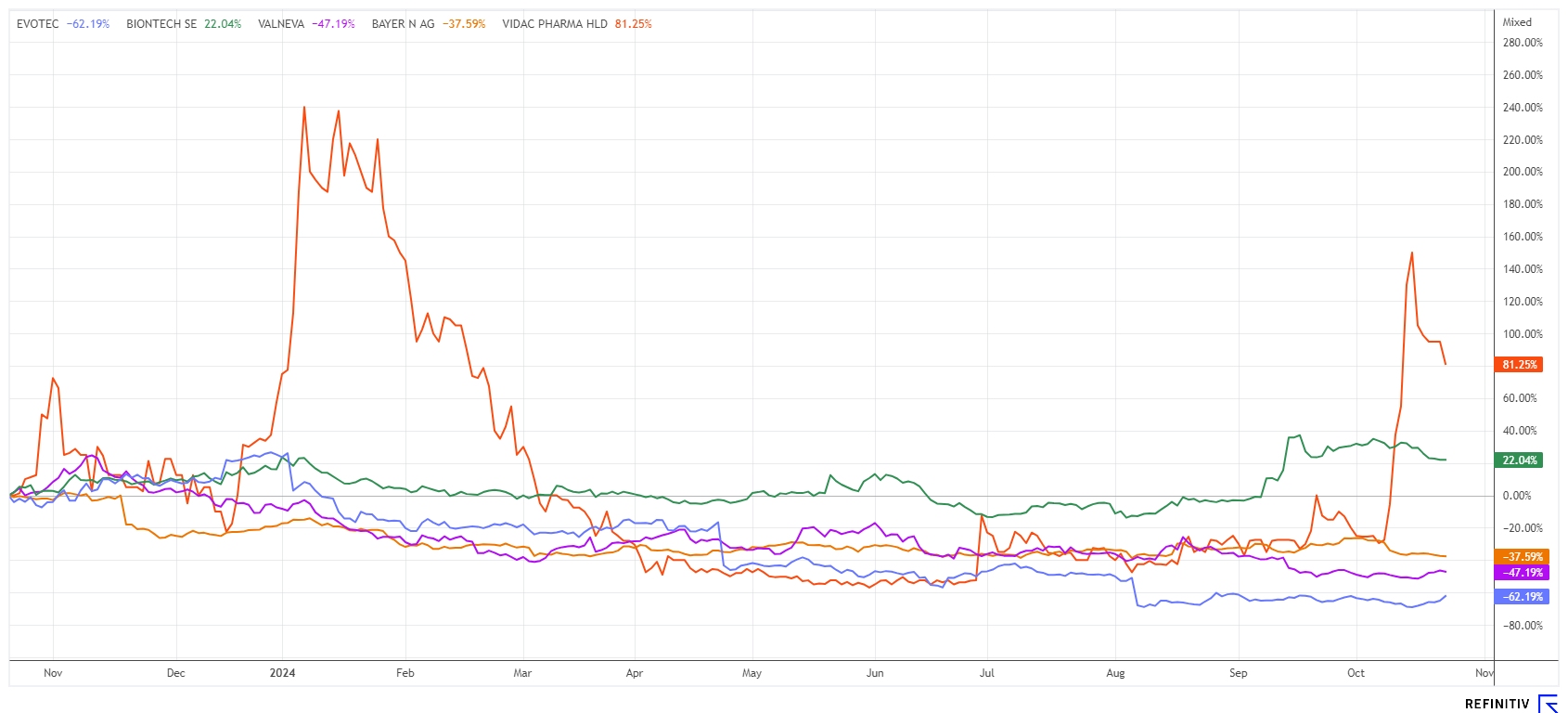

Der Biotechsektor steht erneut im Fokus. Seit der Übernahme von MorphoSys zu Anfang des Jahres dreht sich das Spekulationskarussell wieder. Ist demnächst Evotec dran oder vielleicht Vidac Pharma? Der Hamburger Wirkstoff-Spezialist geriet wegen des Rücktritts des langjährigen CEO Lanthaler in den Fokus von Leerverkäufern, welche bis Mitte September über 4 % des Kapitals geshortet hatten. Doch der Kurs hielt sich hartnäckig über der 5 EUR-Marke und gestern nun der 10%ige Anstieg auf 6,60 EUR. Was steckt dahinter? In der Vorwoche waren es Vidac Pharma, die sich bei gigantischen Umsätzen aus dem Stand um 300 % nach oben bewegten. Die Denkprozesse der Marktteilnehmer sind offensichtlich: Die Zinsen fallen und machen die Refinanzierung für einen herannahenden Finanz-Investor wieder attraktiv. Wir beleuchten die wichtigsten Protagonisten.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

VIDAC PHARMA HOLDING PLC | GB00BM9XQ619 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , BAYER AG NA O.N. | DE000BAY0017 , EVOTEC SE INH O.N. | DE0005664809

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Evotec – Die Spannung steigt

Gestern startete Evotec mit einer dicken Überraschung in den Markt. Die Hamburger gaben Fortschritte in ihrer strategischen Partnerschaft mit Bristol Myers Squibb bekannt, die sich auf den Aufbau einer Pipeline von Molecular Glues konzentriert. Wissenschaftliche Durchbrüche unterstützen die Entwicklung von Molecular Glue Degraders in therapeutischen Bereichen außerhalb der Onkologie, was eine zuvor vereinbarte Milestone-Zahlung von 50 Mio. USD an Evotec auslöste. Durch zusätzliche programmbezogene Errungenschaften wird der Wert der Zusammenarbeit also weiter gesteigert. Die seit 2018 bestehende Partnerschaft beginnt sich in barer Münze auszuzahlen. Ziel der Zusammenarbeit bleibt es, eine führende Position für hochwertige therapeutische Ziele außerhalb der Onkologie aufzubauen.

Dr. Cord Dohrmann, Chief Scientific Officer von Evotec, äußerte sich dazu: „Wir freuen uns, unsere erfolgreiche Partnerschaft mit Bristol Myers Squibb auf Gebiete mit großem medizinischem Bedarf außerhalb der Onkologie auszudehnen. Molecular Glue Degraders bieten durch ihre einzigartige Wirkungsweise, Medikamentenähnlichkeit und die Möglichkeit zur oralen Einnahme eine vielversprechende therapeutische Option.“ Nun ist der Sprung über die 6 EUR-Marke dank positiver Neuigkeiten wohl geglückt. Dies lässt uns wieder auf die Shortpositionen blicken, die demnächst vielleicht zur Eindeckung kommen. Spekulative Anleger können jetzt schon agieren, konservative Investoren warten auf die Q3-Zahlen und den Ausblick am 6. November. Höchst spannend!

Vidac Pharma – Investoren applaudieren für die jüngsten Fortschritte

Das entwickelt sich langsam zum Dauerbrenner. Mehrfach haben wir bereits in den letzten Wochen über die Vidac Pharma plc. berichtet. Das Interesse in der Aktie war zuletzt gewaltig, selbst mit einem Aufschlag von 300 % in der Spitze gibt es nun weitere Kaufinteressenten. In der letzten Woche erreichte der Kurs kurzfristig die 1,30 EUR, ein bisschen viel in so kurzer Zeit. In der Spitze wechselten rund 4 Mio. Aktien die Besitzer. Seit der letzten Meldung zur Patenterteilung für einen weitreichenden Schutz des Wirkprinzips seiner Krebsmedikamentenkandidaten gab es keine neuen Erkenntnisse. Vermutlich erwartet man auf den anstehenden Medizin-Konferenzen in Q4 weitere Fortschritte im Forschungsprogramm der Israelis, vor allem zu den Wirkstoffkandidaten VDA-1102 und VDA-1275.

Denkbar ist auch, dass die aktuelle Analyse aus dem Hause Sphene Capital in die richtigen Hände gelangt ist und man im Markt eine ordentliche Position aufgebaut hat. Die letzte Kapitalerhöhung der Vidac Pharma ist schon einige Zeit her. Vielleicht wird dieses Niveau nun benutzt, die Kasse etwas aufzufüllen. Bereits im Juni hatten wir bei 0,19 EUR auf die Attraktivität der Aktie verwiesen. Das gilt jetzt insbesondere, da der Markt offensichtlich eine schnelle Neubewertung anstrebt.

Bayer und BioNTech – Fortschritte sind erkennbar

Eine vergleichbare Entwicklung wie bei Vidac würde bei Bayer und BioNTech eine milliardenschwere Aufwertung bedeuten. Aber im Fall von Bayer ist weiter Geduld gefragt, denn immer wieder gibt es schlechte Nachrichten von der US-Klagefront in Sachen Glyphosat. Zwar konnte die Aktie im September kurzzeitig die 29 EUR-Marke überschreiten, doch nun folgte wieder ein 10 %-Absturz auf 25,70 EUR. CEO Bill Anderson erwartet ab nächstem Jahr Einsparungen von bis zu 2 Mrd. EUR durch die Ausdünnung der Management-Ebenen, abgeschlossen werden soll der Restrukturierungsplan Mitte 2025. Seit Beginn der Umstrukturierungen sind bereits 3.200 Stellen weltweit weggefallen, Anderson geht davon aus, dass bis Ende 2025 nochmal die gleiche Anzahl folgen dürfte.

Die Bilanz der letzten 6 Jahre ähnelt einem Gruselfilm. Vor der Monsanto-Übernahme im Jahr 2018 lag der Aktienkurs noch bei 120 € pro Aktie. Inkludiert man den Börsenwert von Monsanto in diese Berechnung, dann wäre der faire Wert pro Bayer-Aktie aktuell bei etwas oberhalb von 160 EUR, rund 500 % über dem aktuellen Kurs. Soviel zur Analytik! Indes liegen die Hoffnungen bei Bayer auf dem neuen Krebsmedikament Nubeqa. Für dieses wurde nun auch in Europa ein Antrag auf Zulassungserweiterung gestellt. Die Finanz-Community steht Gewehr bei Fuß und hofft auf schnelle Besserungen. Am 5. November wird der Q3-Bericht erwartet. Spannend!

Bei BioNTech gab es in den letzten 6 Wochen einen erfreulichen 30 %-Anstieg zu vermelden. Die gute Laune fußt auf dem Buzz-Wort „Künstliche Intelligenz“. BioNTech hatte Anfang Oktober in London eine Veranstaltung zu diesem Thema durchgeführt. Im vergangenen Jahr haben die Mainzer bereits den Dienstleister InstaDeep für 500 Mio. USD übernommen. Damit zielt man auf den Aufbau einer KI-gestützten, personalisierten Immuntherapieplattform ab. Diese soll bei der Entdeckung und Entwicklung von Therapien und mRNA-Krebsimpfstoffen helfen. Investoren hegen große Erwartungen an die neuen Entwicklungen, mehr News gibt es schon am 4. November mit dem Q3-Bericht. Charttechnisch sollte der Wert nun nicht mehr unter 97 EUR abtauchen. Hier legen wir auch den Stop für die zuletzt erfolgten Nachkäufe im Korridor 78 bis 86 EUR. BioNTech lockt mit Barmitteln von 17 Mrd. EUR und einer Marktkapitalisierung von nur 23,5 Mrd. EUR.

Die Spekulation lebt wieder auf! Niedrige Zinsen und ausgebombte Kurse laden zum Kauf der verprügelten Biotech-Titel ein. So geschehen bei Vidac Pharma und Evotec. Sollte die sinkende Inflation für weitere Zinsschritte bei den Notenbanken sorgen, dürfte die Saure-Gurken-Zeit im gesamten Sektor bald Geschichte sein. Eine gesunde Streuung senkt das Portfolio-Risiko.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.