22.04.2025 | 04:45

Das ist die Nach-Oster-Chance! Evotec, Bayer, BioNTech, Defence Therapeutics und im Fokus

Donald Trump brüskiert seine internationalen Partner, beleidigt namhafte Amerikaner und entzieht Harvard langjährig zugesagte Fördermittel. Wer hätte das gedacht? Die neue US-Regentschaft entpuppt sich als unkalkulierbare Splitterbombe, die jeden treffen kann. Wirtschaftspolitik gleicht einem Hü-und-Hot, wo doch eigentlich Stabilität gefragt wäre. An der Börse sucht man faire Preise für alte Zölle, keine Zölle, neue Zölle, täglich ein neuer Blumenstrauß an angekündigten Maßnahmen. Kaum gab es in den letzten Jahren eine ähnlich volatile Zeit, aber Donald Trump interessiert sich nicht für Börsenkurse. Für den überbewerteten HighTech-Sektor eine willkommene Gelegenheit für Gewinnmitnahmen. Für den BioTech-Bereich könnte es nun endlich losgehen, wären da nicht die stark gestiegenen Zinsen. Hilft wohl nur noch eine Einzelfallprüfung für das Anlageglück.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

EVOTEC SE INH O.N. | DE0005664809 , FORMYCON AG | DE000A1EWVY8 , DEFENCE THERAPEUTICS INC | CA24463V1013 , BAYER AG NA O.N. | DE000BAY0017 , BIONTECH SE SPON. ADRS 1 | US09075V1026

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

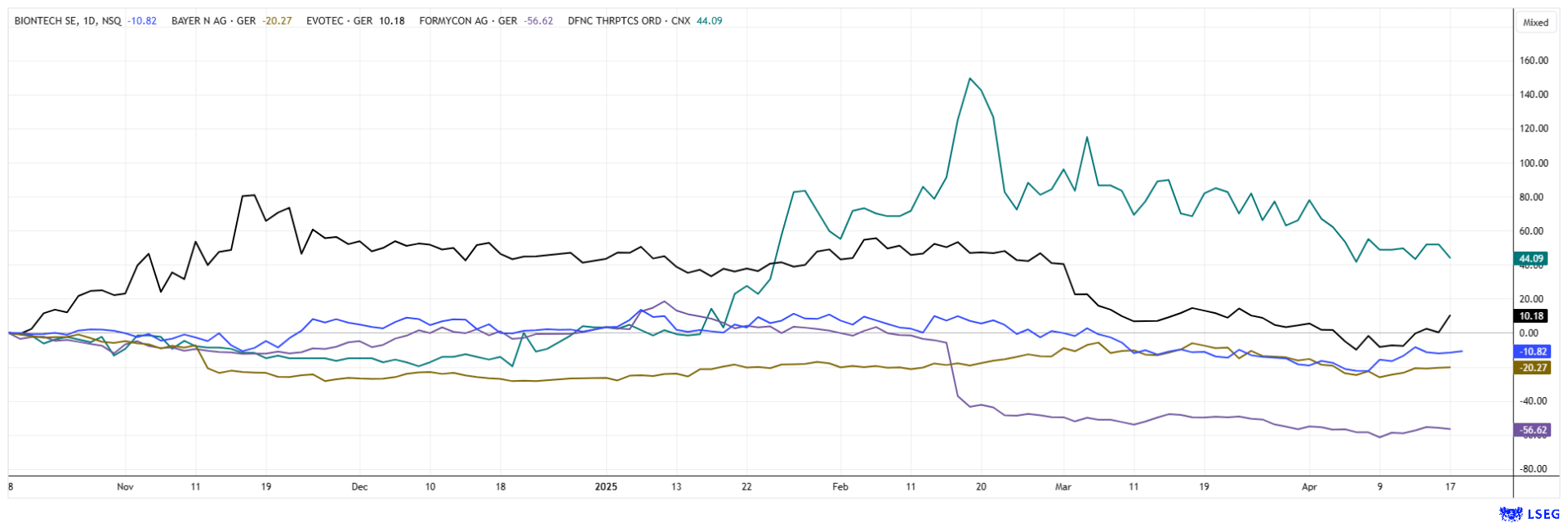

Bayer und BioNTech – Da geht noch mehr

Investoren in Bayer-Titeln blicken nun auf eine 10-jährige Verluststrecke zurück. Ende 2014 stand die Aktie der Leverkusener noch bei knapp 140 EUR. Die Firma war damals mit einem Wert von 135 Mrd. EUR das Schwergewicht im DAX 30-Index. Heute ist der deutsche Life Science- und Agrochemie-Konzern nur noch 20 Mrd. EUR wert und steht auf Platz 27 im DAX 40-Index. Anleger müssen nach der Monsanto-Übernahme zusehen, wie Milliarden Euro in Gerichtsverfahren und Vergleiche gesteckt werden müssen und auch im Pharmageschäft bröckeln die Margen. Nach dem Streichen von über 3.000 Stellen im mittleren Management bessert sich aber die Kostensituation und die Gewinne je Aktie steigen wieder mit etwa 5 – 7 % im Jahr, so schätzen die Analysten auf der Plattform LSEG. Ein KGV 2025e von 4,5 ist nun auch nicht mehr zu teuer und ab 2026 soll die Ausschüttung wieder knapp 4 % erreichen. Optimisten sollten die aktuelle Volatilität nutzen und im Bereich 19 bis 21 EUR aufstocken. 50 % Rendite bis Ende 2027 ist u. E. möglich, wenn die Klagewelle irgendwann gegessen ist.

Bei BioNTech setzen Investoren auf neue mRNA-Errungenschaften. Mit über 15 Mrd. EUR in der Kasse können die Mainzer noch einige Jahre forschen, bis das Pulver ausgeht. In der Krebsforschung widmet man sich auch dem gefährlichen Bauchspeicheldrüsenkrebs. Die Krebsart gehört zu den tödlichsten Formen der Krankheit, da der Tumor meist erst spät erkannt wird und bisherige Medikamente nur eingeschränkt wirken. „In der Medizin werden wir in den nächsten fünf bis zehn Jahren signifikante Fortschritte bei der Therapie von Bauchspeicheldrüsenkrebs sehen“, stellt Ugur Sahin, Mitgründer und Chef des Mainzer Pharmaunternehmens Biontech, in einem Gespräch mit dem "Handelsblatt" klar. Die Mainzer sind mit ihrem Medikament „Autogene Cevumeran“ gemeinsam mit der Roche-Tochter Genentech schon in der klinischen Phase-2-Studie. Bis zu einer Marktzulassung ist es zwar noch ein weiter Weg, die Perspektive ist aber vielversprechend. Derweil gab es beim Partner DualityBio einen Börsengang in Hongkong, die Marktkapitalisierung liegt aktuell bei hohen 17 Mrd. HKD. Risikobewusste Anleger nutzen die erneute Kursschwäche der Mainzer unter 100 USD, denn Experten auf der Plattform LSEG erwarten in 12 Monaten Durchschnittskurse um 138 USD. Aussichtsreich!

Defence Therapeutics – 50 % Aufschlag seit Jahreswechsel

Krebs bleibt der Ansatzpunkt für viele aufstrebende BioTech-Unternehmen. Das kanadische Unternehmen Defence Therapeutics entwickelt seit einigen Jahren neue Impfstoffe gegen Krebs. Die ersten Versuchsreihen lieferten bereits erstaunliche Ergebnisse. Das Herzstück der hauseigenen Plattform ist die Accum®-Technologie, welche eine präzise Zuführung von Impfstoffantigenen oder ADCs in ihrer intakten Form zu den Zielzellen ermöglicht. Die in 2024 erfolgte Zulassung von AccuTOX® als eine der ersten First-in-Class-Therapien des Unternehmens, ist ein gewaltiger Fortschritt für Defence im Bereich der Immunonkologie. Nach ersten erfolgreichen Einsätzen bei Mäusen testet Defence den Impfstoff ARM-002 bei schwer behandelbaren Krebsarten wie Bauchspeicheldrüsen-, Dickdarm- und Eierstockkrebs. Diese Ergebnisse werden die Zielindikation für die Phase-I-Studien festlegen und zeigen auch, wie vielseitig und anpassungsfähig der Krebsimpfstoff wirklich ist.

Nun hat Defence Therapeutics Inc. eine Zusammenarbeit mit den Canadian Nuclear Laboratories (CNL) vereinbart. Das CNL, Kanadas führende Einrichtung für Nuklearwissenschaften, wird präklinische Studien durchführen, in denen die Strahlentherapie mit Alphateilchen Actinium-225 (Ac-225) mit der von Defence entwickelten Accum®-Transporttechnologie kombiniert wird. Gezielte Strahlentherapien mit Ac-225 haben sich in der Krebsbehandlung als sehr vielversprechend erwiesen. Ac-225 emittiert starke Alphateilchen, die die DNA von Krebszellen irreparabel schädigen und zum Zelltod führen. Ac-225 wird in der Regel an gegen Krebs gerichtete Antikörper gebunden. Viele dieser Ac-225-Antikörper-Komplexe bleiben jedoch in zellulären Kompartimenten, den so genannten Endosomen, gefangen, so dass sie den Zellkern nicht erreichen, wo sie am wirksamsten sein können. Die Accum®-Technologie von Defence zielt darauf ab, das Entweichen dieser Komplexe aus den Endosomen zu verbessern und ihre Akkumulation im Zellkern zu erhöhen. Dieser Ansatz könnte die erforderliche Dosierung von Ac-225 verringern, was die Nebenwirkungen minimieren und die therapeutische Wirksamkeit aufrechterhalten könnte.

Ziel der Forschung ist es, festzustellen, wie effektiv die mit Accum® modifizierten Antikörper Ac-225 an Krebszellen abgeben und wie sie sich auf das Tumorwachstum auswirken. Diese Zusammenarbeit ist ein wichtiger Schritt in der Mission von Defence, die Krebsbehandlung durch verbesserte zielgerichtete Therapien zu revolutionieren. CEO und Gründer Sebastien Plouffe kommentiert: „Die Synergie zwischen dem Know-how von Accum und CNL wird die Präzisionsonkologie voranbringen und zu wirksameren und sichereren Behandlungen führen“. Da der globale Radiopharmaziemarkt bis 2033 voraussichtlich 16,9 Mrd. USD erreichen wird, ist Defence gut positioniert, um einen Beitrag zu diesem schnell wachsenden Bereich der Präzisionsonkologie zu leisten. Die Aktie wird derzeit bei großen Umsätzen zwischen 0,87 und 0,95 CAD gehandelt. Höchst spannend.

Evotec und Formycon – Nicht weit entfernt vom Boden

Ein kurzer Blick lohnt auch auf die Aktien von Evotec und Formycon. Beide Werte haben in den letzten 12 Monaten mehr als 50 % ihres Kurswerts verloren. Während Evotec nach dem Weggang des CEO Lanthaler noch immer an seinem operativen Turnaround bastelt, kam es bei Formycon zu herben Enttäuschungen beim ersten Präparat FYB201, das Lucentis-Biosimilar des Unternehmens. Es wird voraussichtlich temporär vom US-Markt genommen. Wie man hört, möchte Formycon den Wert des Biosimilars schützen, denn es verkaufte sich zuletzt eher schleppend und nur mit hohen Rabatten. Auch beim Stelara-Biosimilar müssen die Münchener kleinere Brötchen backen. CEO Stefan Glombitza spricht von Wertberichtigungen von bis zu einem niedrigen dreistelligen Millionenbereich. Analysten haben ihre Kursziele zwar gesenkt, bleiben aber mit Kaufempfehlungen standhaft. Berenberg erwartet 32 EUR, Warburg sieht nach Umsatzkorrekturen in 2026 und 2027 immerhin noch 40 EUR als möglich und Hauck Aufhäuser sieht in den nächsten 12 Monaten bei Kaufkursen in der aktuellen Range von 21 bis 23 EUR sogar Verdoppelungsmöglichkeiten auf 46 EUR. Hochinteressant wird es nach einem Doppeltief bei rund 5,20 EUR bei Evotec, denn die Q1-Zahlen kommen am 6. Mai. Der Wert konnte in der Vorosterwoche bereits fast 25 % im Kurs zulegen. Beide Werte sind aktuell sehr günstig!

Die Börse fährt wieder Achterbahn. Daher eröffnen sich immer wieder Gelegenheiten in den sehr volatilen BioTech-Sektor zu investieren. Bayer und BioNTech bewegen sich recht stabil, bei Evotec und Formycon bilden sich bereits untere Umkehrformationen. Defence Therapeutics könnte in Zukunft mit dem Thema Strahlentherapien durchstarten. Die DTC-Aktie ist derzeit günstig.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.