19.05.2026 | 04:00

Energierally 3.0 - Wasserstoff und Methan bestimmen den Kurs! Was ist los bei ITM Power, Zefiro Methane, Plug Power und Nel ASA

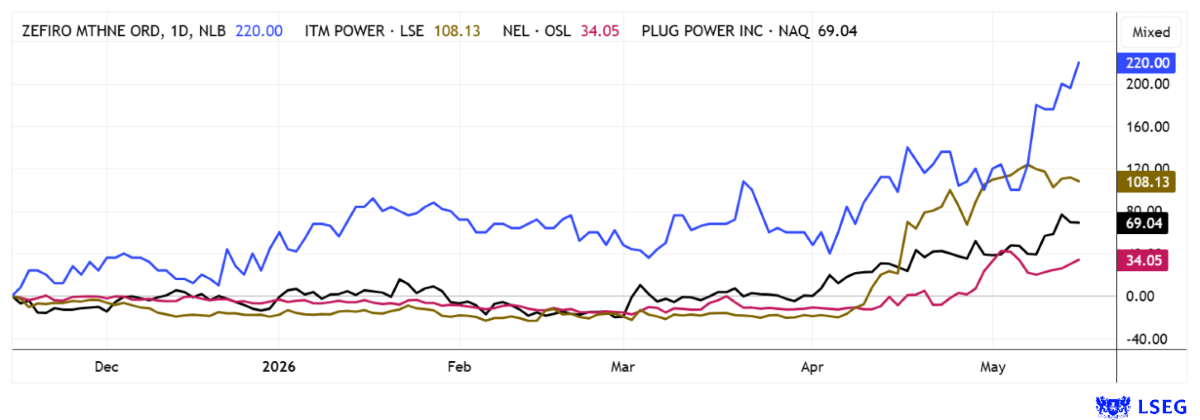

Die Börse ist heute alles andere als eine Einbahnstraße. Während sich die Probleme im Nahen Osten quasi direkt auf die Lieferketten der Chipindustrie ausgewirkt haben, blieben andere Segmente links liegen. Für Investoren wird die Selektion zur schwierigen Aufgabe, denn mittelfristig werden die Märkte das erhöhte Inflations- und Zinsniveau entsprechend bewerten müssen. Fast unbemerkt hat sich in den letzten Tagen ein alternatives Energie-Segment auf den Weg gemacht: Der Wasserstoff. Weg von Öl und hin zu anderen Themen, bringt auch hier endlich Liquidität an den Start. Ein großer Profiteur dieser Gemengelage ist Zefiro Methane. Hier ergeben sich die Gewinnpotenziale aus den jahrzehntelangen Verfehlungen der Ölexploration und Produktion. Der Clou an der aktuellen Auswahl: Alle Titel konnten in den letzten Wochen extrem zulegen. Der Rendite-Sieger heißt aber klar: Zefiro Methane. Und die Story steht erst am Anfang!

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ZEFIRO METHANE CORP | CA98926D1069 | NEO: ZEFI , ITM POWER PLC LS-_05 | GB00B0130H42 , NEL ASA NK-_20 | NO0010081235 , PLUG POWER INC. DL-_01 | US72919P2020

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Staatliche Programme als Wachstumsmotor: Rückenwind für Zefiros Geschäftsmodell

Zefiro Methane war bis vor 3 Monaten noch relativ unbekannt. Doch seit einigen Wochen lässt speziell der galoppierende Aktienkurs aufhorchen. Das Unternehmen operiert in einem strukturell wachsenden Nischensegment der Energiewende, das durch verwaiste Öl- und Gasbohrungen geprägt ist, welche nach ihrer Produktionsphase weiterhin erhebliche Methanemissionen verursachen. Getrieben von regulatorischen Programmen und staatlicher Finanzierung entsteht ein weitgehend budgetgetriebener Nachfragekanal mit hoher Visibilität und geringer Zyklik.

Die letzten Quartalszahlen ähneln einem Wachrüttler: In Q3 des Geschäftsjahres 2026 erzielte Zefiro Methane bereits einen Umsatz von rund 11,0 Mio. USD (+58 % YoY) bei gleichzeitig deutlich verbesserter Kostenstruktur. Die operativen Aufwendungen gingen um mehr als 14 % zurück, während das Unternehmen zum dritten Mal in Folge ein positives adjustiertes EBITDA erreichte. Auf Neunmonatssicht belaufen sich die Erlöse nun auf 33,2 Mio. USD, begleitet von einer deutlichen Ausweitung der Bruttomarge und einer Verdopplung des Bruttogewinns auf rund 10,7 Mio. USD. Parallel zeigt sich eine spürbare Bilanzverbesserung: Die Verschuldung wurde von 12,3 auf 8,2 Mio. USD reduziert, damit vollzieht Zefiro den Übergang von der Aufbau- in die Skalierungsphase mit zunehmender Ergebnisstabilität.

Strategisch zentral ist die Erweiterung der operativen Kapazitäten durch die Übernahme von Viking Well Service Equipment im Wert von 4,3 Mio. USD. Die Integration zusätzlicher Rigs erweitert die geografische Präsenz auf 13 US-Bundesstaaten und schafft die Grundlage für geschätzte Zusatzumsätze von rund 10 Mio. USD jährlich. Damit stärkt Zefiro sowohl seine Reichweite in staatlichen Ausschreibungen als auch seine operative Durchsatzfähigkeit. Neu integriert ist nun das Methan-Monitoring: In einem Projekt in West Virginia wurden 849 Bohrlöcher analysiert und rund 850.000 USD Umsatz erzielt, mit erwarteten Folgeerlösen von weiteren 450.000 USD. Dieses Segment ist weniger kapitalintensiv und weist deutlich höhere Margen auf als das klassische Plugging-Geschäft.

Strukturell erweitert sich das Geschäftsmodell zunehmend um die Monetarisierung vermiedener Emissionen über CO2-Zertifikate. Damit entsteht neben der operativen Dienstleistung eine langfristige, wiederkehrende Ertragskomponente.

Für die Börse maßgeblich ist der Langfristblick: Zefiro positioniert sich erfolgreich als integrierter Umwelt- und Infrastrukturdienstleister mit wachsender Skalierung, verbesserten Margen und zunehmender staatlicher Nachfrage. Entscheidend für die weitere Entwicklung bleibt somit die Fähigkeit, die neu geschaffene Kapazität in nachhaltige Cashflows und langfristige Vertragsvolumina zu überführen. Hier spricht das Setup für einen steilen Verlauf!

CEO Catherine Flax wird am morgigen Mittwoch zu den neusten Entwicklungen im Rahmen des 19. International Investment Forum Stellung nehmen. Hier geht´s zur Anmeldung…

Plug Power oder Nel ASA – Ist die Rally kurzfristig vorbei?

Wiederholt lohnt ein Blick auf den internationalen Wasserstoff-Sektor. In der letzten Woche zeigte sich Plug Power mit den Zahlen zu Q1. Diesmal gab es gar keine Ernüchterung, im Gegenteil, manche Details konnten gar überraschen. Insgesamt gab es die erwarteten roten Zahlen mit einem Verlust je Aktie (EPS) von 0,18 USD. Damit wurden die Verluste weniger deutlich reduziert als erhofft. Analysten hatten dem Unternehmen im Vorfeld ein EPS von -0,097 US-Dollar zugetraut. Der Umsatz stieg unterdessen von 133,7 auf 163,5 Mio. USD und lag damit deutlich über den Markterwartungen von 139,9 Mio. USD. Zwar verhalfen diese News kurzfristig zu einem weiteren Anstieg auf über 4 USD, aber schon gestern setzten wieder Gewinnmitnahmen auf unter 3,40 USD ein. Charttechnisch wird es nun interessant, denn die Ausbruchslinie bei etwa 2,50 EUR oder 2,95 USD rückt wieder näher. Setzen Sie einen Stopp bei 2,57 EUR, das sichert die Gewinne der letzten Wochen recht gut ab.

Bei Nel ASA kommt es wohl aktuell zu Eindeckungen von Leerverkäufern, denn auch gestern landete der Kurs mit 0,313 nahe dem verlaufshoch vom 5. Mai. Sehr auffällig: Das Volumen erreicht derzeit jeden Tag fast 20 Mio. Stück allein in Deutschland. Das Research-Haus Alpha Value hat sein Votum auf „Buy“ nach oben gesetzt und gleichzeitig 4,12 NOK als 12-Monats-Kursziel ausgerufen. Sie sind damit die ersten Experten, die wieder eine Zukunft für die Nel-Aktie sehen. Weiterhin gibt es 7 Neutral-Voten und 6 Verkaufsempfehlungen, die aber mit den Quartalszahlen noch nicht aktualisiert wurden. Rechnen sie daher mit Überraschungen auf der Oberseite!

ITM Power – Angezählt, aber noch auf Wolke Sieben

Ein Wunder zeigt sich derzeit beim Wasserstoff-Titel ITM Power. Wir hatten die Aktie in der letzten Woche auf den Radar genommen, nachdem der Kurs hier in nur 8 Wochen auf ein neues 3-Jahreshoch gesprungen war. Rückenwind kam von einer Serie größerer Deals und frischer Partnerschaften mit Schwergewichten wie SSE, OCI und Fortescue, die auf Elektrolyse-Technologie für grünen Wasserstoff setzen. Klingt nach Durchmarsch, doch die Realität bleibt vorerst launisch: Denn die Nachfrage hängt am Tropf von Fördergeldern, Regulierung und dem tatsächlichen Tempo der Energiewende. Entsprechend könnte dem Höhenflug bald eine Verschnaufpause folgen, wo Bewertung und operative Entwicklung wieder zueinanderfinden müssen. Erinnerungen an Plug Power aus dem Jahr 2021 werden wach, das Nachspiel war damals wirklich schmerzhaft. Immerhin gab jetzt schon mal ein paar Rücksetzer. Es lohnt sich weiter am Fernglas zu hängen!

Hohe Volatilität, aber tendenziell anziehende Börsenkurse. So lautet das Fazit seit Ende April. Eine Einigung in Nahost wäre zwar auf der Wunschliste der Börsianer, doch aktuell scheint sich das Hin und Her zur vorherrschenden Handelsform zu entwickeln. Die langfristige Perspektive verspricht bei Zefiro Methane noch deutlich mehr Zuwächse, bei Wasserstofftiteln sollten hingegen Stopps in die galoppierenden Charts eingezogen werden.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.