04.03.2026 | 04:00

Hohe Vola, elektrisierende Chancen! Stellantis, NEO Battery Materials und DroneShield in großer Bewegung

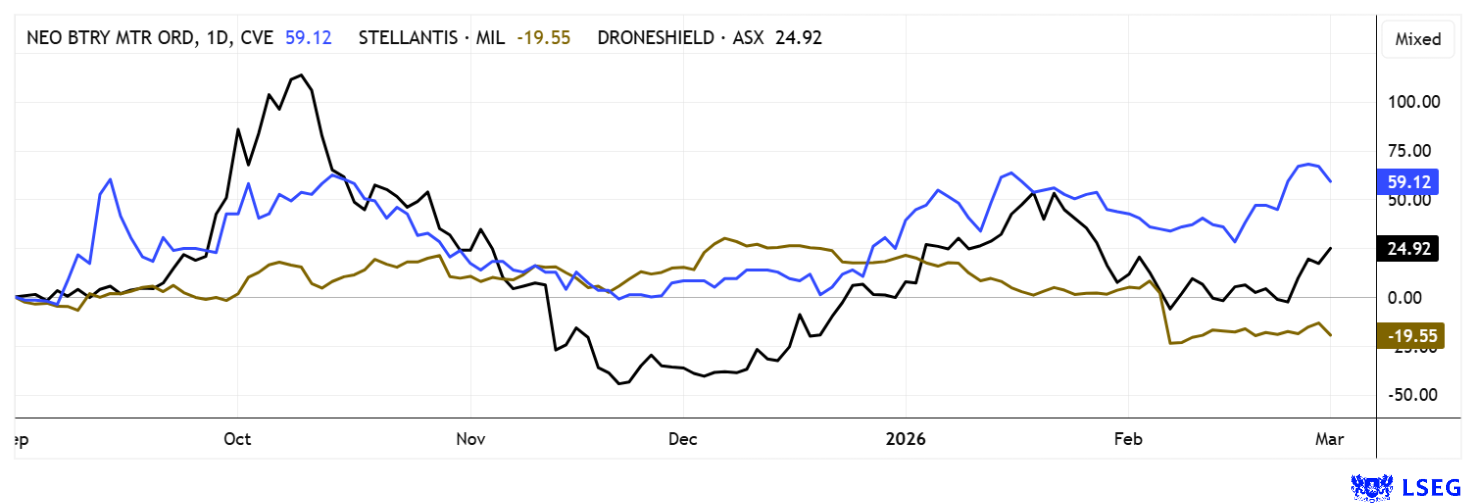

Minus 1.000 Punkte im DAX - das ist ein Wort. Dass hier manche Aktien nicht mehr stabil laufen, verwundert nicht, zeigt aber auch die relative Stabilität zu größeren Volatilitätsausschlägen. Experten nennen dieses relative Marktrisiko auch Beta-Faktor. Je kleiner dieser Wert ist, desto mehr Stabilität besteht in der Aktie. Bemerkenswert ist in einem verletzlichen Umfeld geopolitischer Verwerfungen auch die Wirkung operativer Meldungen. So erwischte es Stellantis mit einem Abschlag von 25 % auf wenig gute Nachrichten einer Restrukturierung, während DroneShield aufgrund einer Zusammenarbeit mit dem australischen Verteidigungsministerium stark zulegen konnte. In messbaren und skalierfähigen Bahnen geht es für NEO Battery Materials stetig voran, nun werden die Kapazitäten angepasst, um mögliche Defense-Aufträge mittelfristig bewältigen zu können. Äußerst spannend!

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

NEO BATTERY MATERIALS LTD | CA62908A1003 , STELLANTIS NV | NL00150001Q9 , DRONESHIELD LTD | AU000000DRO2

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Stellantis – Ein Einbruch von einem anderen Stern

Wow, was für ein Absturz um 35 % seit Jahresbeginn. Der EU-Automobilriese Stellantis steht im Zuge der Elektrifizierung vor erheblichen finanziellen und operativen Herausforderungen. Denn im Rahmen der strategischen Neuausrichtung auf Elektrofahrzeuge wurden Abschreibungen von rund 22 Mrd. EUR verbucht, davon etwa 15 Mrd. EUR in Nordamerika. Die Aktie reagierte mit deutlichen Kursverlusten und markierte zwischenzeitlich ein Fünfjahrestief bei 5,74 EUR, während die Dividende ausgesetzt wurde. Zudem stellte der Konzern geplante Investitionen in weitere Batteriefabriken in Deutschland und Italien vorläufig zurück. Das Management räumte ein, dass das Tempo der Umstellung auf Elektromobilität zu hoch angesetzt und die Nachfrage überschätzt worden ist. Derzeit werde fieberhaft nach pragmatischen Lösungen gesucht.

Besonders sichtbar wird die Krise im italienischen Werk Cassino, wo die Produktion von Alfa Romeo Giulia und Stelvio mehrfach unterbrochen wurde. 2025 summierten sich dort über 100 Stillstandstage, die Ausbringung lag bei lediglich 19.000 Fahrzeugen. Auch andere europäische Standorte verzeichneten temporäre Produktionsstopps und Kapazitätsanpassungen infolge schwacher Nachfrage. Die Verschiebung geplanter Elektro-Nachfolgemodelle belastet einzelne Werke zusätzlich und erschwert eine verlässliche Auslastungsplanung. Strategisch prüft Stellantis daher eine stärkere Nutzung der Technologie des chinesischen Partners Leapmotor. Dessen Elektroplattformen gelten konzernintern als kosteneffizient und technologisch wettbewerbsfähig. Dieser Schritt birgt zwar hohe Risiken einer neuen Abhängigkeit, eine Integration in bestehende Marken könnte aber die Entwicklungszeiten stark verkürzen und die Kostenbasis radikal verbessern. Natürlich sind regulatorische und handelspolitische Risiken zu berücksichtigen. Analysten scheinen verzweifelt, denn nur noch 9 von 28 trauen sich eine Kaufempfehlung auszusprechen. Das durchschnittliche 12-Monats-Kursziel wird mit niedrigen 8 EUR angesetzt. Das ist immerhin 30 % über dem letztgehandelten Kurs bei ca. 6,18 EUR. Spekulative Hoffnungen auf einen mittelfristigen Turnaround darf man haben!

NEO Battery Materials – Setzt zum großen Sprung an

NEO Battery Materials hat seine Aktivitäten breit gestreut und entwickelte sich in bemerkenswert kurzer Zeit vom reinen Forschungsunternehmen zu einem Anbieter kommerzieller Prototypen. Das Unternehmen hat damit den Übergang in die operative Wertschöpfung vollzogen. Innerhalb weniger Monate wurden siliziumverstärkte Lithium-Ionen-Zellen von der Materialebene bis zur Systemintegration in realen Anwendungen überführt. Besonders hervorzuheben ist die erstmalige externe Feldvalidierung, bei der die zuvor auf Zellebene gemessenen Leistungsdaten unter Einsatzbedingungen bestätigt wurden. Eine nahezu verdoppelte Flugzeit eines kommerziellen Drohnensystems bei winterlichen Temperaturen und operativer Flughöhe belegt, dass die Technologie nicht nur im Labor, sondern auch im praktischen Einsatz funktioniert. Damit schließt das Unternehmen eine typische Lücke vieler Batteriewerte, bei denen Skalierung und Systemintegration häufig hinter den Laborergebnissen zurückbleiben.

Strategisch positioniert sich NEO als westliche Alternative zu chinesischen Batteriesystemen und adressiert damit ein geopolitisch sensibles Marktsegment. Die Validierungskette von Materialentwicklung über Zell- und Packdesign bis hin zur vollständigen Drohnenintegration schafft eine technologische Durchgängigkeit, die in dieser Form außerhalb Chinas bislang kaum demonstriert wurde. Die Kombination aus hoher Energiedichte, schneller Ladefähigkeit und angepasster Zellarchitektur ermöglicht dabei signifikante Performancegewinne, die für militärische wie industrielle Anwendungen entscheidungsrelevant sind. Insbesondere im Verteidigungsumfeld wird eine nahezu 100-prozentige Laufzeitverlängerung nicht als inkrementelle Optimierung, sondern als operative Fähigkeitsausweitung bewertet. Vor dem Hintergrund regulatorischer Verschärfungen wie dem US-amerikanischen NDAA-Regime gewinnt eine nachweislich nicht-chinesische Lieferkette zusätzlich an strategischem Gewicht.

Ein weiterer Meilenstein ist die Akquisition eines 3,2 Acre großen Erweiterungsstandorts in Südkorea zur Skalierung der Zellproduktion auf eine Zielkapazität von 500 MWh jährlich. Damit schafft das Unternehmen die infrastrukturelle Grundlage, um zehntausende ISR-Drohnen oder andere Geräte pro Jahr mit lokal gefertigten Batteriepacks zu versorgen. Die geplante ausschließliche Beschaffung von Rohmaterialien außerhalb der Volksrepublik China adressiert explizit die Anforderungen westlicher Verteidigungsbeschaffung und erhöht die Eintrittswahrscheinlichkeit in staatliche Auftragsprogramme erheblich. Parallel dazu wird die firmeneigene NBMSiDE®-Siliziumanodentechnologie auf industrielle Volumina hochgefahren, wodurch die vertikale Integration gestärkt und Margenpotenziale gesichert werden.

Zusätzliche Diversifikation entsteht durch die Technologiepartnerschaft mit Zio Robot, die den Eintritt in den wachstumsstarken Markt autonomer Logistik-Robotik ermöglicht. Die Integration leistungsstarker Zellen in modulare Schwerlast-AMR-Systeme erweitert das Anwendungsspektrum über Drohnen hinaus in Richtung Physical AI und industrielle Automatisierung. Für Betreiber bedeutet dies höhere Nutzlasten und längere Betriebszeiten. Die im internationalen Vergleich niedrige Bewertung Neos von rund 111 Mio. CAD reflektiert derzeit eher einen frühen Kommerzialisierungsstatus als das potenzielle, zukünftige Marktvolumen in Drohnen-, Robotik- und Verteidigungsanwendungen. Mit dem aktuellen Setup sollte die Rakete aber endlich zünden!

DroneShield – Auf und Ab wie auf dem Jahrmarkt

Ein stetiges Auf- und Ab bieten die Aktien des unter die Räder gekommenen, australischen Defense-Technik-Spezialist DroneShield. Nach einigen Turbulenzen, die von den eigenen Aktionären ausgingen, konnte der Kurs abermals an der wichtigen 1 EUR-Marke drehen und hangelte sich unter hoher Volatilität wieder auf 2,09 EUR nach oben. Infolge neuer NATO-Beschlüsse und wachsender sicherheitspolitischer Budgets zählte DroneShield kurzzeitig zu den Shootingstars im europäischen Defense-Segment. Fundamental geht es nun in die richtige Richtung, die zuvor überhitzte Bewertung passt sich allerdings nun einem realistischeren Niveau an. Positiv hervorzuheben ist, dass DroneShield durch wiederkehrende Softwareerlöse und margenstarke Lizenzmodelle künftig deutlich profitabler werden könnte. Eine Hammermeldung kam kürzlich: DroneShield und das australische Verteidigungsministerium haben eine Forschungskooperation zur Weiterentwicklung von Technologien zur Drohnenabwehr geschlossen. Über die Defence Science and Technology Group (DSTG) soll ein formaler Rahmen für Datenaustausch, gemeinsame Tests und gegenseitigen Zugang zu Versuchsgeländen entstehen. Ziel ist es, wissenschaftliche Expertise und industrielle Entwicklung zu verbinden, um neue Bedrohungen durch unbemannte Systeme effektiver zu bekämpfen. Vielleicht schafft das endlich das nötige Vertrauen für einen erneuten Aufschwung. Mit der neuen Nahost-Krise gab es schonmal gut 20 % Aufschlag! Spekulativ & hoch bewertet.

Ein neuer Nahost-Konflikt lastet auf den Märkten. Gestern verlor der DAX über 1.000 Punkte in nur 6 Handelsstunden. Betroffen waren so ziemlich alle Sektoren. Unsere Auswahlgruppe wird derzeit durch NEO Battery Materials beflügelt, während Stellantis und DroneShield durch die schwierige Nachrichtenlage auf Achterbahnfahrt geschickt werden. Vorsicht an der Bahnsteinkante!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.