26.05.2026 | 04:30

Jetzt: HighTech-Revival und Gold mit 500 % Chance! SAP, Oracle, Desert Gold, Deutsche Telekom und T-Mobile US

Die Börsen fahren weiter Achterbahn. Kein Wunder, denn bei der bestehenden, teils verwirrenden Nachrichtenflut wird oft übersehen: Kriege und geopolitische Spannungen kosten wirtschaftliches Wachstum und verunsichern Konsumenten. Denn obwohl die Kriegsindustrie sich kaum vor Aufträgen retten kann, die restliche Wirtschaft hat mit den Folgen der Auseinandersetzungen zu kämpfen: Hohe Energiepreise, Unsicherheit, fragile Lieferketten. Mit dem explodierenden Kreditbedarf der Staaten und sinkender Steuereinnahmen, steigen nun auch die Zinsen spürbar, das heizt die Inflation immer weiter an. In diesem Umfeld kann Gold gut gedeihen, rein technisch scheint bei 4.500 USD nun auch ein veritabler Boden gefunden zu sein. Vergessen von der großen KI- und HighTech-Welle sind bislang SAP und Oracle, auch die Deutsche Telekom stand schon 30 % höher. Ein guter Grund für ein paar tiefere Einblicke.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

DESERT GOLD VENTURES | CA25039N4084 | TSXV: DAU , OTCQB: DAUGF , DEUTSCHE TELEKOM ADR 1 | US2515661054 , DT.TELEKOM AG NA | DE0005557508 , SAP SE O.N. | DE0007164600 , ORACLE CORP. DL-_01 | US68389X1054 , T-MOBILE US INC.DL_-00001 | US8725901040

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

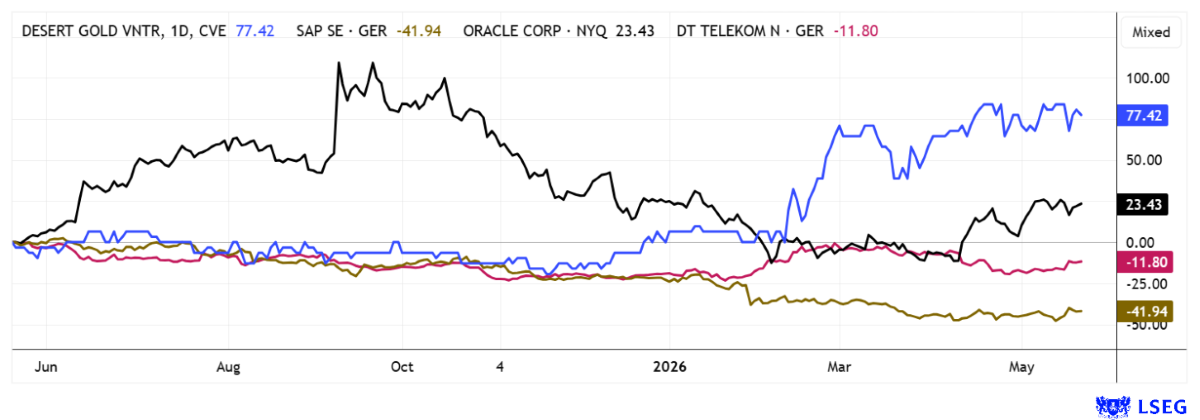

SAP und Oracle – Das Comeback der Software-Giganten

Die Charts sprechen für sich. Nach Monaten des Ausverkaufs sind SAP und Oracle wieder auf den Kauflisten der Investoren. Der Grund: Die Quartalsergebnisse zum Jahresauftakt zeigten wieder ordentliche Zuwächse und auch der Ausblick für das Cloudgeschäft wurde nach oben angepasst. Die großen Softwarehäuser erleben derzeit eine bemerkenswerte Renaissance, denn langsam wird klar, dass etablierte Plattformanbieter zu den wichtigsten Profiteuren des weltweiten KI- und Cloud-Booms zählen. Besonders Oracle hat zuletzt eindrucksvoll unter Beweis gestellt, wie stark sich die Nachfrage nach skalierbarer Rechenleistung und Unternehmensdatenbanken beschleunigt. Mit einem Wachstum der Oracle Cloud Infrastructure von rund 84 % gegenüber dem Vorjahr entwickelt sich der Konzern zunehmend vom klassischen Datenbankanbieter zum ernstzunehmenden Rivalen von Hyperscalern wie Amazon Web Services und Microsoft Azure. Bemerkenswert erscheint dabei der massive Zuwachs beim Cloud-Auftragsbestand um rund 30 Mrd. USD, wodurch sich die gesamte Auftragspipeline inzwischen auf mehr als 550 Mrd. USD summiert, ein außergewöhnlich hoher Grad an Visibilität für die kommenden Jahre.

Auch SAP profitiert von diesem Strukturwandel, da immer mehr Unternehmen ihre geschäftskritischen Prozesse in Cloud-Umgebungen verlagern und gleichzeitig KI-Funktionen direkt in ERP- und Datenplattformen integrieren wollen. Während viele Technologiewerte zuletzt unter steigenden Zinsen und Bewertungsdruck litten, wirken die vorherigen Kursrückgänge bei Oracle und SAP inzwischen zunehmend überzogen, zumal Analysten in den kommenden Jahren ein Gewinnwachstum von über 30 % pro Jahr erwarten. Auf der Plattform LSEG erscheint ein geschätztes 2027er-KGV von 21,3 vor diesem Hintergrund für SAP vergleichsweise moderat, insbesondere für ein Unternehmen mit stark wachsendem Infrastrukturgeschäft und hoher wiederkehrender Umsatzbasis. Bei Oracle wird ein Wert von 24 ausgerechnet. Spannend könnten die Kursziele werden: Bei SAP liegt das 12-Monats-Durchschnitts-Target bei 217 EUR und wird durch 26 Kauf-Empfehlungen untermauert, bei Oracle sind es sogar 31 „Buy“-Ratings mit Kursziel 248 USD. Technisch machen beide Charts schon richtig Spaß, nun gesellt sich auch noch Aufwärtsmomentum hinzu. Einsteigen!

Zwischen Bohrkern und Cashflow: Desert Golds operative Transformation

Eine weitere Chance auf üppige Gewinne tut sich bei Desert Gold auf. Während sich viele Junior-Explorer in Westafrika noch mit frühen Bohrprogrammen und Kapitalmaßnahmen beschäftigen, rückt bei Desert Gold Ventures zunehmend der Minenstart in den Mittelpunkt. Das Unternehmen kontrolliert entlang der rohstoffreichen Senegal-Mali-Scherzone (SMSZ) ein rund 440 Quadratkilometer großes Projektgebiet, eingebettet zwischen etablierten Minenstandorten internationaler Produzenten wie Barrick Mining und B2Gold. In einer Region, die seit Jahrzehnten für millionenschwere Goldfunde bekannt ist, wirkt die bisherige Exploration des Areals trotz bereits definierter Ressourcen noch erstaunlich frühphasig, da erst ein kleiner Teil des gesamten Landpakets systematisch untersucht wurde. Gerade dieser Mix aus vorhandener Ressourcengrundlage und offenem Erweiterungspotenzial verleiht der Gesellschaft derzeit ihre besondere Dynamik.

Im Fokus steht inzwischen allerdings weniger die reine Entdeckung neuer Vorkommen, sondern vielmehr der konkrete Weg hin zur ersten Goldproduktion. Auf dem Teilprojekt Barani East laufen die vorbereitenden Arbeiten sichtbar an, wobei bereits größere Flächen für Anlagen, Lagerbereiche und Werkstätten erschlossen wurden. Die modulare Verarbeitungsanlage, die aus mehreren Containereinheiten inklusive Generator und Ersatzteilen besteht, hat die technische Abnahme bereits erfolgreich durchlaufen und befindet sich derzeit auf dem Transportweg nach Westafrika. Sollte der aktuelle Zeitplan halten, könnte bereits im Hochsommer der erste Goldguss erfolgen. Ein Meilenstein, der die Wahrnehmung des Unternehmens grundlegend verändern dürfte. Die zunächst auf etwa 200 bis 240 Tonnen tägliche Verarbeitung ausgelegte Anlage soll später deutlich erweitert werden können. Dieses modulare Vorgehen reduziert den Kapitalbedarf in der Frühphase und verschafft dem Management zugleich operative Flexibilität, falls zusätzliche Lagerstätten schneller als erwartet eingebunden werden können. Interne Wirtschaftlichkeitsmodelle deuten bereits heute auf robuste Kennzahlen hin. Mit aktuellem Goldpreis gehen die Nettobarwerte deutlich über 150 Mio. USD, während die aktuelle Börsenbewertung mit knapp 30 Mio. USD weiterhin vergleichsweise moderat erscheint. GBC Research hat ein Potential von gut 500 % und Kursziel 0,93 CAD errechnet. Aktuell können risikobewusste Investoren zu 0,14 CAD zuschlagen – höchst spannend!

IIF-Moderatorin Lyndsay Malchuk im Gespräch mit CEO Jared Scharf über den fortschreitenden Minenaufbau in Mali und den Chancen in der Elfenbeinküste.

Deutsche Telekom – Die Spekulation um T-Mobile ist eröffnet

Hier könnte es richtig spannend werden! Rund um Deutsche Telekom verdichten sich derzeit die Spekulationen über eine mögliche Zusammenlegung mit der US-Tochter T-Mobile US, mit insgesamt 300 Mrd. EUR Bewertung wäre dies einer der größten Merger-Deals im DAX seit Linde-Praxair. Deutsche Telekom hält aktuell rund 53 % an T-Mobile US und kontrolliert damit bereits heute den operativ wichtigsten Wachstumstreiber des Konzerns. Noch immer ist die US-Tochter 20 % höher bewertet als die Konzernmutter, ein Ungleichgewicht, das als einer der Hauptgründe für die anhaltenden strategischen Überlegungen gilt. Medienberichten zufolge wird intern eine Holdingstruktur geprüft, unter der beide Unternehmen gebündelt und anschließend sowohl an einer europäischen als auch an einer amerikanischen Börse notiert werden könnten. Als mögliches Vorbild gilt dabei die frühere Linde-Praxair-Transaktion, bei der eine neutrale Holding außerhalb Deutschlands geschaffen wurde. Die fusionierten Aktien haben sich seither im Wert mehr als verdoppelt.

Anleger reagieren bislang allerdings zurückhaltend, weil eine solche Konstruktion komplex wäre und zahlreiche Fragen zur künftigen Bewertung, Governance und Einflussstruktur offenlässt. Analysten verweisen zudem darauf, dass das Management in den jüngsten Quartalsgesprächen bewusst keine konkreten Aussagen zu den Berichten machen wollte, wodurch die Unsicherheit kurzfristig eher zunimmt. Entsprechend zeigte sich die Telekom-Aktie zuletzt etwas leichter und pendelte im Bereich um 27 bis 29 EUR, nachdem der Titel im Februar schon die 34 EUR Marke überwunden hatte. Die aktuellen Gerüchte bescheren dem deutschen Standardtitel anscheinend doch einen Bärendienst. Fusion hin oder her - mit 4 % Dividendenrendite und KGV 2027e 11,8 ist die „Volksaktie“ jenseits von teuer. Langfrist-Investoren stocken auf!

Der Rohstoffsektor bleibt ein Brennpunkt an den Börsen. Hohe Nachfrage nach realen Werten, knappe Angebotsstrukturen und die Erwartung einer neuen Übernahmewelle treiben die Preise weiter an. Vor allem Edelmetallwerte haben seit Mitte 2025 stark zugelegt, doch die massiven Gewinnsprünge und letzten Übernahme-Deals im Minensektor deuten darauf hin, dass die Neubewertung wohl noch nicht abgeschlossen ist. Desert Gold steht exemplarisch für Titel mit hoher Fantasie: Niedrig bewertet, mit Produktionsperspektive und damit potenziell ein Kandidat für schnelle Kursbewegungen. Auch außerhalb der Rohstoffe bleibt die Lage spannend. Oracle und SAP zeigen neues Aufwärtspotenzial, im Telekomsektor rückt die mögliche Annäherung von Deutsche Telekom und T-Mobile US in den Fokus. Viel Chancen für risikobewusste Investoren – eine gesunde Streuung vermeidet Klumpenrisiken!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.