07.05.2026 | 04:00

Mit guten Konzepten und Entspannung im Nahost-Konflikt voran! MustGrow, K+S, Evotec und Novo Nordisk im Fokus

Erstellt und veröffentlicht im Auftrag von MustGrow Biologics Corp.

Was für eine Nachricht: Einigung zwischen USA und dem Iran – Märkte plus 2 % in nur 1 Minute! So schnell kann es gehen. Für Investoren eine gute Botschaft, denn eine Entspannung im Iran-Konflikt würde die globalen Lieferketten spürbar entlasten und den Druck auf kritische Transportwege deutlich reduzieren. Besonders die Straße von Hormus verlöre an Brisanz als geopolitischer Risikofaktor, was den weltweiten Waren- und Energiefluss stabilisieren könnte. Sinkende Spannungen dürften auch die Transportkosten wieder senken, Lieferzeiten verkürzen und Preisschwankungen dämpfen. Für Unternehmen aus den Bereichen Ernährung, Gesundheit und Agrartechnologie eröffnen sich dadurch neue Planungssicherheiten und Wachstumsperspektiven. MustGrow und K+S sollten von stabileren Agrarmärkten profitieren, während Evotec und Novo Nordisk im Gesundheitssektor von einem ruhigeren Umfeld zusätzlich profitieren könnten. Anleger richten den Blick verstärkt auf Werte, die in einem entspannteren Marktumfeld nachhaltiges Wachstum und verlässliche Erträge versprechen. Sinkt nun endlich auch die Volatilität?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

MUSTGROW BIOLOGICS CORP. | CA62822A1030 | TSXV: MGRO , OTCQB: MGROF , EVOTEC SE INH O.N. | DE0005664809 , EVOTEC SE ADR/2 O.N. | US30050E1055 , NOVO NORDISK A/S | DK0062498333 , K+S AG NA O.N. | DE000KSAG888

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

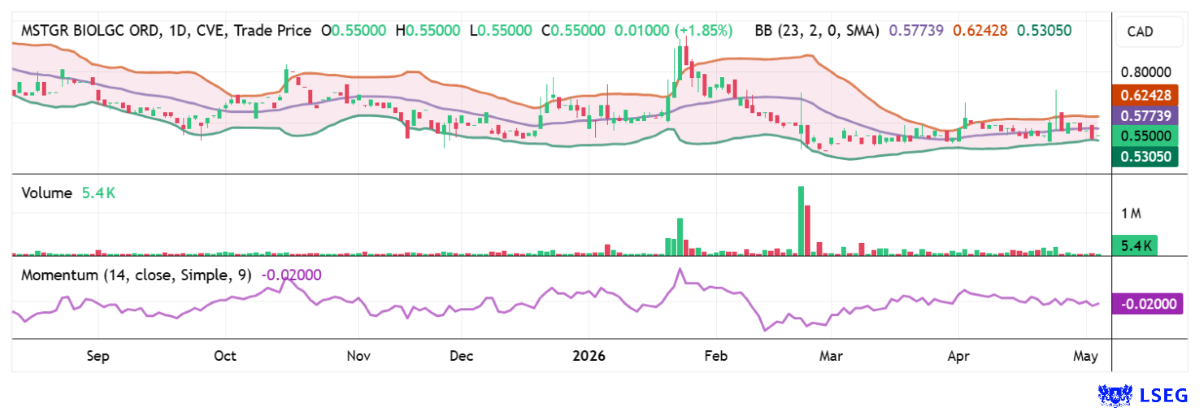

Agrar-Revolution mit Senfkraft: Wie MustGrow aus der Krise Kapital schlägt

Die kanadische MustGrow Biologics Corp. bewegt sich in einem Agrarmarkt, der unter geopolitischem Dauerstress steht und gleichzeitig einen tiefgreifenden strukturellen Wandel erlebt. In der aktuellen Entspannung liegt für die Kanadier eine strategische Pointe: Denn um Abhängigkeiten von globalen Dünger-Lieferketten zu reduzieren, bleibt der strukturelle Trend hin zu biologischen Alternativen intakt und könnte sich auf Sicht sogar beschleunigen. Landwirte haben die Volatilität in ihren Inputfaktoren leid und wollen ihre Abhängigkeit von fossilen Inputs dauerhaft senken. Damit wird das Geschäft mit Nahrungsmitteln auch wieder kalkulierbarer. MustGrow adressiert diese „Sollbruchstelle“ mit senfbasierten Lösungen, die neben herausragenden Düngeeigenschaften auch Bodenmikrobiome aktivieren und Erträge stabilisieren.

Im operativen Geschäft zeigte sich bereits in 2025 eine deutliche Dynamik: Der Umsatz sprang auf 8,3 Mio. CAD nach lediglich 0,4 Mio. CAD im Vorjahr, was die beginnende Kommerzialisierung eindrucksvoll unterstreicht. Der Großteil des Umsatzes stammte aus dem Vertriebs- und Distributionsbereich des Unternehmens, NexusBioAg, der im April 2026 geschlossen wurde. Gleichzeitig spiegeln steigende Aufwendungen von 7,7 Mio. CAD und ein Nettoverlust von 7,3 Mio. CAD die typische Investitionsphase eines Skalierungsmodells wider. Besonders bemerkenswert ist das Wachstum des Flaggschiffprodukts TerraSante, dessen US-Umsätze um 377 % auf rund 0,6 Mio. CAD zulegten. Dabei überstieg die Nachfrage zeitweise das Angebot, was zusätzliche Umsätze in die Zukunft verlagerte. Mit einer Bruttomarge von etwa 20 % ist die Profitabilität noch ausbaufähig, dürfte jedoch mit zunehmender Produktionsgröße und effizienteren Lieferketten spürbar anziehen. Die Entscheidung, margenschwache Vertriebsaktivitäten in Kanada einzustellen und Kapital gezielt in die US-Expansion zu lenken, dient der Schärfung des Geschäftsmodells und sollte den operativen Breakeven schneller möglich machen.

Parallel dazu schreitet die Markterschließung voran: Mit der Zulassung in Georgia erschließt sich MustGrow Zugang zu einem der ertragsstärksten Agrarstaaten der USA, der allein bei Erdnüssen Umsätze von über 700 Mio. USD generiert. Diese regulatorischen Fortschritte ergänzen bestehende Zertifizierungen in wichtigen Anbauregionen wie Kalifornien und Florida und schaffen ein belastbares Fundament für wiederkehrende Erlöse. Strategische Partnerschaften, unter anderem mit Bayer AG, fungieren dabei als Türöffner für internationale Märkte und verleihen der Technologie zusätzliche Glaubwürdigkeit.

CEO und President Corey Giasson wird auf dem 19. International Investment Forum seine Strategie 2026/27 erläutern.Hier geht´s zur Anmeldung.

Makroökonomisch ist MustGrow Teil eines Marktes für biologische Agrarlösungen, dem bis 2030 ein Volumen von rund 35 Mrd. USD und jährliche Wachstumsraten von über 13 % zugetraut werden. Gerade vor dem Hintergrund fragiler Lieferketten und potenzieller Engpässe bei konventionellen Düngemitteln wirkt das Geschäftsmodell wie eine Versicherung gegen externe Schocks. Selbst wenn sich die Lage an der Straße von Hormus entspannt, bleibt die Erkenntnis bestehen, dass Resilienz in der Landwirtschaft zunehmend über Input-Unabhängigkeit definiert wird.

Mit rund 63 Mio. ausstehenden Aktien bleibt die Bewertung mit 36 Mio. CAD im Vergleich zur adressierten Marktgröße moderat. Die im Januar erfolgte Kapitalaufnahme von 2 Mio. CAD dient dazu, die Produktion hochzufahren und die Nachfrage besser zu bedienen. Für risikobewusste Investoren bietet sich in der MustGrow-Aktie ein spannendes Set-up für eine nachhaltige Zukunft der Nahrungsmittel-Produktion. Die aktuelle Konsolidierung im Bereich 0,52 bis 0,64 CAD dürfte bald abgeschlossen sein. Hoch interessant!

K+S – Entspannung am Golf sorgt für Abverkauf

Die Entspannung am Gold führte beim MDAX-Wert K+S zu einem spürbaren Kursrückgang von knapp 10 %. Damit relativiert sich der Aufschlag vom März wieder deutlich. Aktuell blicken die Investoren wohl wieder mehr auf die Fundamentaldaten. Hier kommt es am 11. Mai zum Showdown für das erste Quartal 2026. Analysten schätzen im Konsens 0,57 EUR je Aktie Nettogewinn. Einen Tag danach findet auch die Hauptversammlung statt. Sollten sich die Erwartungen der Analysten mehrheitlich bestätigen, könnte K+S in 2026e ein EBIT von über 250 Mio. EUR einfahren. Eventuell gesellen sich aufgrund der erhöhten Preise wegen dem Nahost-Konflikt noch einige Sondererträge hinzu. Die Experten auf der Plattform LSEG Refinitiv erwarten mehrheitlich einen Aktienkurs von 15,32 EUR auf Sicht von 12 Monaten. Das wäre ziemlich exakt das aktuelle Kursniveau. Vielleicht hat CEO Christian Meyer ja Überraschungen im Gepäck.

Novo Nordisk und Evotec – Die aktuellen Ausblicke markieren eine wichtige Trendwende

Das erste Quartal wird für einige Unternehmen im LifeScience Bereich scheinbar zur Trendwende. Denn obwohl Novo Nordisk gefühlt seit 12 Monaten unter Dauerstress steht und in 2025 jede Zielmarke verfehlt hat, scheint sich die Stimmung nun extrem zu verbessern. So verzeichnen GLP-1-basierte Therapien für Diabetes und Adipositas weiterhin exponentielle Nachfrage, wie CEO Maziar Mike Doustdar jüngst in der Presse argumentiert hat. Die Preissetzungsmacht in diesen Indikationen, kombiniert mit hoher Produktionsauslastung und kontinuierlichen Kapazitätserweiterungen, führt zu überdurchschnittlichem Umsatz- und Gewinnwachstum. Hinzu kommt eine starke Pipeline, die das Ökosystem rund um metabolische Erkrankungen verbreitert und die Eintrittsbarrieren für Wettbewerber erhöht. Mut macht den Skandinaviern dabei der überraschend schwungvolle Jahresstart. Die beliebte Publikums-Aktie konnte in nur einer Woche um über 20 % zulegen. Charttechnisch müsste der Kurs nun nur noch die 42 EUR-Marke toppen, dann dürfte sich das Szenario weiter verbessern.

Auch bei Evotec tut sich einiges. Die aktuelle Kursstärke reflektiert vor allem die zunehmende Monetarisierung des erfolgreichen Plattformmodells, bei dem skalierbare Wirkstoffforschung über Partnerschaften in wiederkehrende Meilenstein- und Lizenzzahlungen überführt wird. Zwar fiel das erste Quartal saisonbedingt schwach aus, die erhöhte Jahresprognose wurde aber beibehalten. Die Investmentbank RBC hat ihr Rating „Outperform“ nochmals bestätigt und setzt 10 EUR als Zielmarke. Mitunter wird argumentiert, dass die Übernahme-Fantasie noch nicht vom Tisch ist. Immerhin sind die Hamburger Wirkstoff-Forscher auf Basis 2026e nur mit dem 1,3-fachen Umsatz bewertet. Operativ scheint sich die Restrukturierung endlich auszuzahlen. Wer langfristig denkt, kauft zu!

Der LifeScience-Sektor bewegt sich immer noch vorsichtig auf dem Parkett, doch die Stimmung wendet sich klar ins Positive. Papiere wie Novo Nordisk und Evotec stehen im Jahr 2026 bereit, wieder gewohnte Akzente zu setzen. Voller Blickfang bleibt der CropScience‑Pionier MustGrow Biologics: Mit seiner patentierten Senf‑Technologie rückt das Unternehmen aus der Nische ins Rampenlicht – und bringt reale Bewertungssprünge in greifbare Nähe. K+S profitierte von einer kurzen Rally, doch die Euphorie scheint schon wieder zu weichen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.