07.04.2026 | 04:30

Dünger-Desaster: Lieferketten-Kollaps bedroht Bayer, Nestlé, MustGrow und K+S! Wo liegt die Mega-Chance für Investoren?

Die Eskalation um den Iran hat globale Lieferketten und den Dünger- und Lebensmittelsektor in einen Ausnahmezustand versetzt, da Sanktionen und Sicherheitsrisiken den Export wichtiger Rohstoffe lahmlegen. Iran als Schlüsselproduzent phosphathaltiger Düngemittel und Kaliprodukten fällt temporär aus, das führt zu Preissprüngen im Agrarsektor von bis zu 40 %. Bayer kämpft mit steigenden Produktionskosten für seine Agrochemie-Sparte, was die Margen extrem drückt. Sogar Nestlé sieht sich zunehmend mit Rohstoffengpässen bei Tierfutter und Verpackungsmaterialien konfrontiert. Die Situation für die Versorgungssicherheit in Europa ist mittelfristig gefährdet, denn der Inflationsdruck auf die Lebensmittelpreise nimmt spürbar zu. MustGrow positioniert sich als Gamechanger mit biologischen Düngeralternativen, welche unabhängig von geopolitischen Hotspots skalierbar sind und schnelle Umsatzsprünge versprechen. Kali + Salz gewinnt massiv durch den Kali-Düngerhunger, da europäische Lagerbestände schrumpfen und Nachfrage aus der Landwirtschaft explodiert.

Lesezeit: ca. 6 Min.

|

Autor:

André Will-Laudien

ISIN:

MUSTGROW BIOLOGICS CORP | CA62822A1030 | TSXV: MGRO , OTCQB: MGROF , BAYER AG NA O.N. | DE000BAY0017 , NESTLE NAM. SF-_10 | CH0038863350 , K+S AG NA O.N. | DE000KSAG888

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

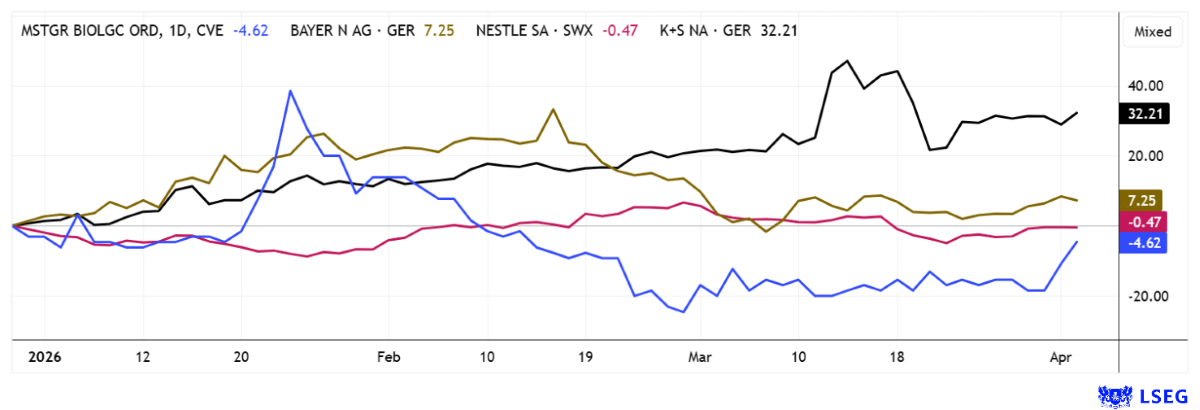

Bayer und Nestle – Zwei Verlierer der globalen Engpässe

Noch sind die globalen Handelsverzerrungen durch die Nahostkrise nicht in den Supermarktregalen angekommen. Doch die vorlaufenden Produktionsstufen im Food-Sektor haben aktuell mit großen Teuerungsschüben zu kämpfen u.a. fossile Energieträger plus 40 %, biologische Rohstoffe plus 25 % und kritische Metalle für die Produktionsprozesse plus 20 %. Da ist es nur eine Frage der Zeit, bis der Konsument spürbare Erhöhungen tragen muss.

Die diversifizierten Konzerne Bayer und Nestlé spüren in erster Linie die erhöhten Energie-, Rohstoff- und Transportkosten, welche ihre operative Kostenbasis beeinflussen. Für Bayer ist dies besonders relevant, da energieintensive Prozesse in der Agrarchemie sensibel auf Preisbewegungen bei Gas und Vorprodukten reagieren. In der Agrarsparte kann ein länger anhaltender Kostenanstieg bei Energie und Rohstoffen die Margen stark unter Druck bringen, zumal Energie häufig 30 bis 40 % der Produktionskosten ausmacht. Strategisch liegt das Risiko daher weniger in unmittelbaren Lieferausfällen als in steigenden Herstellungskosten und höherem Working Capital. Bei Nestlé zeigt sich die Wirkung vor allem in der Logistik: Umleitungen von Frachtrouten können Transportzeiten zwischen Europa und Asien um 10 bis 15 Tage verlängern und damit Frachtraten sowie Lagerkosten dramatisch erhöhen. Lieferausfälle würden wohl bei monatelangen Beeinträchtigungen eintreten!

Für Investoren bedeutet die aktuelle Lage also primär erhöhte Ergebnis- und Kursvolatilität, nicht jedoch eine strukturelle Angebotsschwäche. Beide Konzerne verfügen über Multi-Sourcing und skalierbare Lieferketten, das ermöglicht Preissetzungsmacht, was ihre Resilienz gegenüber regionalen Störungen stärkt. Entscheidend bleibt, wie lange die geopolitische Unsicherheit anhält und in welchem Umfang Kostensteigerungen an Kunden weitergegeben werden können. Analysten auf der Plattform LSEG Refinitiv haben die aktuellen externen Faktoren noch nicht eingepreist. Entsprechend freundlich fällt für Bayer das gewichtete 12-Monatskurziel von 44,84 EUR aus (+14 %), bei Nestle rangiert es bei 85,67 CHF (+9,5 %). Aus Vorsichtsgründen weiterer globaler Engpässe fühlen sich beide Werte derzeit eher als Verkaufspositionen an.

MustGrow – Gamechanger im Bereich biologischer Düngeralternativen

Genau zur richtigen Zeit am richtigen Ort. In einer Zeit, in der Kalidünger wie Gold gehandelt wird, müssen einige Landwirte auf günstigere Alternativen ausweichen. Die kanadische Agrarbiotech-Firma MustGrow Biologics Corp. positioniert sich gerade in diesem Markt, der sich strukturell in Richtung nachhaltiger und biologischer Lösungen verschiebt. Hintergrund ist ein globaler Trend: Steigende regulatorische Anforderungen, wachsender Bedarf an gesunden Böden und eine Landwirtschaft, die gleichzeitig höhere Erträge liefern und Umweltauflagen erfüllen muss. Parallel dazu investieren große Agrarkonzerne zunehmend in biologische Technologien, da diese Wachstumsraten von etwa 10 bis 20 % pro Jahr erreichen und damit deutlich schneller expandieren als klassische chemische Pflanzenschutzmittel. Expertenschätzungen gehen davon aus, dass der weltweite Markt für biologische Pflanzenschutzlösungen bis zum Ende des Jahrzehnts ein Volumen von rund 15 bis 16 Mrd. USD erreichen könnte, ein passender Nährboden für eine steile Entwicklung von MustGrow.

Die innovativen Kanadier haben eine Technologieplattform auf Basis natürlicher Pflanzenstoffe ins Leben gerufen, die sowohl zur Bekämpfung von Bodenschädlingen als auch zur Verbesserung der Bodenqualität eingesetzt werden kann. Die zugrunde liegende Idee nutzt natürliche Abwehrmechanismen bestimmter Pflanzen und überträgt diese in landwirtschaftliche Anwendungen mit wiederholbarem Einsatz. Daraus sind mehrere Produkte entstanden, darunter Lösungen zur Förderung des Wurzelwachstums und zur Stärkung der Widerstandsfähigkeit von Kulturen gegenüber Stressfaktoren. Besonders interessant ist dabei das Potenzial für wiederkehrende Umsätze in Spezialkulturen wie Obst, Gemüse oder Saatgutproduktion, wo hohe Margen und stabile Nachfrage typisch sind. Bio-Agrar-Produzenten sind heute auf eine Reihe von ESG-Zertifizierungen angewiesen, MustGrow liefert entsprechende Ansätze.

Operativ befindet sich das Unternehmen in einer Phase des Übergangs von Forschung und Entwicklung hin zu einer breiteren Kommerzialisierung seiner Produkte. Erste Verkäufe wurden bereits in Nordamerika erzielt, wobei die Nachfrage zeitweise über der verfügbaren Produktionsmenge lag, was auf einen frühen Marktzugang und steigendes Interesse hinweist. Gleichzeitig setzt das Management auf ein duales Geschäftsmodell aus Direktvertrieb und Lizenzpartnerschaften mit etablierten Agrarkonzernen, wodurch Entwicklungs- und Zulassungskosten teilweise ausgelagert werden können. Eine internationale Kooperation mit einem großen Branchenakteur ermöglicht es, neue Märkte zu erschließen und regulatorische Prozesse effizienter zu gestalten. Technologisch verfügt MustGrow über eine umfangreiche Patentbasis von mehr als 110 Schutzrechten, die als Eintrittsbarriere für Wettbewerber dienen und die langfristige Monetarisierung der Plattform unterstützen können.

Besonders aufschlussreich sind jüngste Feldversuche in einer bedeutenden nordamerikanischen Kulturpflanze, bei denen Krankheitserreger im Boden um bis zu 95 % reduziert werden konnten. Solche Ergebnisse erhöhen die Wahrscheinlichkeit, dass biologische Lösungen künftig nicht nur als Ergänzung, sondern zunehmend als integraler Bestandteil moderner Anbausysteme eingesetzt werden. Finanziell bleibt das Unternehmen vergleichsweise schlank strukturiert, was für wachstumsorientierte Small Caps typisch ist. Nach einer Kapitalaufnahme in Höhe von rund 2 Mio. USD und einer Aktienzahl von etwa 63 Mio. Anteilen ergibt sich eine Marktbewertung von ca. 40 Mio. CAD. Im aktuellen Umfeld dürfte das Unternehmen seinen jüngsten Ausbruch unvermindert fortsetzen, denn Anleger erkennen die Relevanz kurzfristiger und langfristiger Art.

COO Colin Bletsky erklärte auf dem 18. International Investment Forum wie seine Technologie funktioniert. Hier geht´s zur Präsentation.

Kali + Salz – Trotz höherer Ergebnisschätzungen noch nicht auf der Kaufliste

Absoluter Profiteur der aktuellen Liefer-Klemme ist der deutsche Düngerriese K+S. Manche mögen es als unethisch betrachten, andere sagen, so ist das Wirtschaftsleben. Das bereits über 130 Jahre alte Unternehmen Kali und Salz (gegründet 1889) zählt international zu den bedeutendsten Anbietern von kali- und magnesiumhaltigen Produkten. Jetzt ist Erntezeit, denn das Unternehmen hat allen Grund seine Preise nach oben anzupassen. So sieht es wohl auch die Börse. Der Beginn der Iran-Krise passt technisch in eine griffige Aufwärtsbewegung, die bereits seit Januar bei etwa 12 EUR gestartet ist. Zwischenzeitlich wurden 18 EUR überschritten, die anschließende technische Konsolidierung nach 50 % Anstieg führte in den letzten zwei Wochen wieder bis etwa 15,20 EUR zurück.

Enttäuschend fielen die jüngsten Analystenvoten der UBS und der Deutschen Bank aus. Zwar haben die Experten ihre EBITDA-Prognose leicht erhöht, die globalen Risiken für das Düngergeschäft werden aber wohl noch 2026 dominieren. So bleiben beide Häuser bei „Verkauf“ mit Kurszielen von 11,50 bzw. 10,20 EUR. Immerhin 8 von 23 Analysten auf der Plattform LSEG Refinitiv können sich zu einem „Kauf“-Votum durchringen. Insgesamt errechnet sich so ein gewichteter 12-Monats-Konsens von 14,58 EUR. Wir können uns durchaus vorstellen, dass einige Häuser noch einmal den spitzen Bleistift zücken und aufgrund von möglichen Preiserhöhungen auch bessere Gewinne für K+S erwarten. Das temporäre Hoch von 18 EUR sollte u. E. also im zweiten Anlauf schnell überwunden werden.

Die internationale Verfassung der Märkte gibt zu Sorgen Anlass. Während große Technologie-Unternehmen von der Belastung der Lieferketten am meisten betroffen sind, zeigt sich auch, dass die Lebensmittelversorgung keinesfalls vor Belastungen gefeit ist. Fehlt es weltweit an Kalidünger, könnten die Ernteerträge in 2026 regelrecht einbrechen. Das sollte den Aktien von K+S und MustGrow neuen Schub verleihen, da hier passende Lösungen bereitstehen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.