13.05.2026 | 04:15

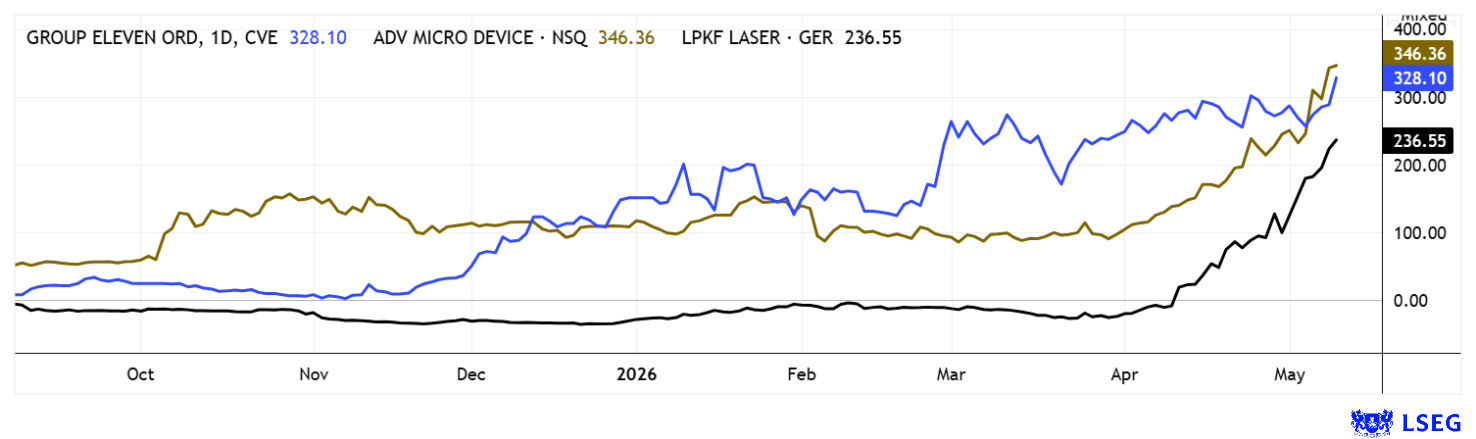

333 % Plus mit Raketencharts von AMD, LPKF Laser und Group Eleven. Wie geht es hier weiter?

Erratische Bewegungen – erwartungsvolle Bewertungen! Zurzeit bekommt man als Börsianer den Eindruck, dass KI und Rechenzentren das Heil der Welt der nächsten 100 Jahre darstellen würden. Klar kostet der Aufbau von KI-Strukturen für die Techriesen sehr viel Geld. Gleichzeitig verdienen sich die Architekten dieser Strukturen eine goldene Nase. Im Prinzip ist es aber ein Kreislauf. Das was der eine investiert, erzielt der andere als Gewinn. Denkt man dieses Prinzip 3 Jahre nach vorne, so haben dann alle relevanten Industrien ihre „Generative AI“ eingeführt. Vom einfachen Angestellten bis hin zum Facharbeiter und sogar in der Führungsebene besteht jetzt dramatisches Einsparpotenzial, was wiederum die Bilanzen aufbessert. Doch am Ende des Tages, verlieren viele Menschen ihren so wichtigen Arbeitsplatz. Das Ergebnis liegt auf der Hand: Der Konsum geht zurück und letztlich wird Wachstum durch Schrumpfung ersetzt. Dynamische Anleger reiten die aktuellen Aufwertungen mit und retten sich dann zur rechten Zeit. Was funktionieren muss, ist Timing! Hier ein paar Ideen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

GROUP ELEVEN RESOURCES | CA39944P1018 | TSXV: ZNG , OTCQB: GRLVF , ADVANCED MIC.DEV. DL-_01 | US0079031078 , LPKF LASER+ELECTRON. | DE0006450000

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

AMD – Mit den neuesten Aussichten nicht mal zu teuer

Viele Tech-Anleger dürften die sagenhafte Rally von Advanced Micro Devices (AMD) verfolgt und im besten Fall auch abgegriffen haben. Denn das Unternehmen hat in seinem letzten Ausblick im Januar eine visionäre Planung für die kommenden Jahre vorgelegt. So soll der Umsatz von 34,6 Mrd. USD in 2025 auf sagenhafte 144 Mrd. USD bis 2029 ansteigen. Das wäre eine glatte Vervierfachung in genau 4 Jahren. Sagenhaft! Dreh- und Angelpunkt ist der adressierbare Markt für Server-CPUs, der sich laut Anaylsten steil nach oben entwickelt. Und AMD profitiert in vollen Zügen. Hintergrund ist der KI-Boom: Während viele Anleger nur auf GPUs schauen, erwartet AMD durch „Agentic AI“, Inference und Rechenzentrums-Orchestrierung einen explosionsartigen Bedarf an Hochleistungs-CPUs. In Q1 wuchs das Data-Center-Geschäft bereits um starke 57 % auf 5,8 Mrd. USD, während der Konzernumsatz um 38 % auf 10,25 Mrd. USD zulegte. AMD rechnet bei Server-CPUs mit mehr als 70 % Wachstum in 2026.

Parallel explodieren die Gewinnerwartungen der Analysten: Nach Konsensschätzungen soll das EPS von 2,65 USD im Jahr 2025 auf etwa 7,32 USD in 2026 und anschließend auf über 12,80 USD im Jahr 2027 steigen – ein außergewöhnlich dynamischer Gewinnsprung für einen Chip-Profi. Entsprechend haben zahlreiche Broker ihre Kursziele zuletzt massiv angehoben: Evercore ISI sieht Kurse bis 579 USD, D.A. Davidson liegt bei 375 USD und selbst traditionell vorsichtigere Häuser wie RBC erkennen inzwischen deutlich steigende KI-Umsätze. Die Börse bewertet AMD längst nicht mehr als klassischen CPU-Anbieter, sondern zunehmend als zweiten globalen KI-Infrastruktur-Champion hinter NVIDIA. 43 von 50 Experten auf der Plattform LSEG Refinitiv erwarten ein gemischtes 12-Monats-Kursziel von 425 USD. In den letzten Tagen ging es mit bis zu 470 USD aber schon deutlich darüber. Spannend!

Group Eleven Resources – Europas nächster Rohstoff-Hotspot in Irland

Noch eine Rakete stellt sich vor – Group Eleven Resources! Beflügelt von Beschlüssen wie dem „Critical Raw Materials Act“ (CRMA) der Europäische Union aus 2024, erreichen gute Liegenschaften derzeit die volle Aufmerksamkeit der Investorengemeinde. Brüssel versucht damit gezielt, die gefährliche Abhängigkeit von China bei kritischen Metallen zu reduzieren und gleichzeitig eigene Lieferketten für Europas Industrie aufzubauen. Der CRMA definiert erstmals konkrete Ziele für Förderung, Verarbeitung und Recycling strategischer Rohstoffe innerhalb der EU und priorisiert dabei Metalle wie Kupfer, Antimon, Gallium oder Germanium – exakt jene Stoffe, die bei Ballywire zunehmend nachgewiesen werden.

Group Eleven ist mit seiner Entdeckung im irischen PG-West-Projekt zur richtigen Zeit am richtigen Ort, anscheinend ist man hier auf ein bedeutendes Multi-Metall-System gestoßen. Während ursprünglich vor allem Zink und Blei im Mittelpunkt standen, liefern die jüngsten Bohrresultate nun immer klarere Hinweise auf ein großflächiges Kupfer-Silber-System mit zusätzlichen Antimon-, Germanium- und Galliumanteilen – also Metalle, die für Halbleiter, Elektrifizierung, Defense und Hochleistungstechnologien strategisch relevant sind. Besonders bemerkenswert ist das neue Bohrloch 25-3552-53 mit 23,5 Metern zu 12,3 % Zinn und Blei und 46 g/t Silber innerhalb eines mächtigen Abschnitts von 57,3 Metern mineralisierter Struktur. Gleichzeitig bestätigten tiefere Zonen erneut hochgradige Kupfer-Silber-Vererzungen mit bis zu 1,28 % Kupfer, was die These eines strukturell kontrollierten CU-AG-Systems massiv stärkt. Der eigentliche Paukenschlag liegt jedoch in der Ausdehnung der mineralisierten Streichlänge von bisher 2,6 auf nun 3,2 Kilometer, während bislang lediglich eine von vier identifizierten Gravitationsanomalien systematisch getestet wurde.

Finanziell hat sich das Unternehmen zuletzt massiv verstärkt: Nach einer frischen Finanzierung über 12 Mio. CAD wird das ursprünglich geplante Bohrprogramm von 20.000 auf nun 67.000 bis 75.000 Meter ausgeweitet. Vier Bohrgeräte arbeiten bereits parallel auf Ballywire, während zusätzlich das Stonepark-Projekt mit eigener Zink-Blei-Ressource weiterentwickelt wird. Dass Branchenriese Glencore in direkter Nachbarschaft aktiv ist und seine Beteiligung hält, erhöht die strategische Bedeutung des gesamten Distrikts. Die aktuelle Marktkapitalisierung von 300 Mio. CAD ist daher wahrscheinlich erst der Anfang einer neuen Milliarden-Story!

Tolle Neuigkeiten zum Sektor und die Storys von 20 interessanten Unternehmen gibt es beim 19. International Investment Forum am 20. Mai. Hier geht es zur Anmeldung.

LPKF Laser – Warum die Börse eine spektakuläre Zukunftsvision feiert

Noch ein Beispiel überschäumender Euphorie! Bei LPKF Laser prallen derzeit zwei Welten frontal aufeinander: Schwache Gegenwart versus massive Zukunftsfantasie. Fundamental lieferte das Unternehmen zuletzt eigentlich kaum Stoff für eine Kursrally. 2025 sank der Umsatz um 6 %, das EBIT fiel mit lediglich 0,8 Mio. EUR nahezu auf Null und unter dem Strich stand ein Nettoverlust von 14,3 Mio. EUR. Auch das erste Quartal 2026 wirkte auf den ersten Blick ernüchternd: Der Umsatz brach von 25,3 auf 17,1 Mio. EUR ein, während sich das EBIT mit -6,9 Mio. EUR gegenüber dem Vorjahreswert von -3,9 Mio. EUR nochmals verschlechterte.

Entscheidend für den plötzlichen Kurssprung war jedoch nicht die Vergangenheit, sondern der Blick auf den möglichen Technologiedurchbruch im Halbleiterbereich. Denn parallel zu den schwachen Umsätzen zog der Auftragseingang von 20,5 auf 24,1 Mio. EUR an, womit die Book-to-Bill-Ratio starke 1,4 erreichte – ein klassisches Frühsignal für wieder anziehende Geschäfte. Genau hier setzt die Börse an: Anleger spekulieren darauf, dass die patentierte LIDE-Technologie künftig ein Schlüsselbaustein für glasbasierte KI- und Hochleistungs-Chips werden könnte. Da moderne KI-Prozessoren immer größere thermische Probleme bekommen, gewinnt Glas als Trägermaterial massiv an Bedeutung, weil es Hitze besser kontrollieren kann als klassische Substrate. LPKF positioniert sich dabei nicht mehr nur als Maschinenbauer, sondern zunehmend als Lösungsanbieter für hochpräzise Glas-Technologie für einen boomenden Sektor.

Verstärkt wurde die aktuelle Dynamik durch einen Insiderkauf des Managements bei 5,95 EUR, der wie ein Startsignal für Momentum-Trader wirkte und die Aktie innerhalb weniger Wochen zeitweise über 28 EUR schob. Damit bewertet der Markt aktuell weniger das schwache laufende Geschäft als vielmehr die Chance, dass ab 2027 erste Großaufträge und Skaleneffekte aus dem Halbleitersegment entstehen könnten. Ein heißer Ritt!

Die Börsen geben und nehmen. So auch im Fall der Chipwerte in den letzten Wochen. Zu den dramatischen Aufwertungen gesellten sich in den letzten Tagen aber auch verstärkt Gewinnmitnahmen. Das kann vom Top schon mal 20 % an einem Tag ausmachen, wie LPKF Laser gestern schmerzlich spüren musste. Zu einem sauberen Asset Management gehört natürlich auch die Beachtung von Zyklen. Der Tech-Sektor hat dringenden, fundamentalen Korrekturbedarf, wobei Ressourcen-Aktien mit guten Projekten wohl ihren Super-Zyklus erst noch ausleben dürften.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.