05.05.2026 | 04:30

Jetzt geht´s rund in Nahost! Antimony Resources, Rheinmetall, Renk und LPKF Laser stark gesucht

Erstellt und veröffentlicht im Auftrag von Antimony Resources Corp.

Der eskalierende Konflikt im Nahen Osten wirkt wie ein Brandbeschleuniger für die ohnehin fragilen Lieferketten weltweit und rückt kritische Rohstoffe abrupt ins Zentrum der Kapitalmärkte. Im Fokus steht dabei weniger der physische Metallfluss durch die Straße von Hormus als vielmehr ihre Rolle als Nadelöhr für rund 20 % des globalen Ölhandels, dessen Störungen die Energiepreise und damit die Kostenbasis der Industrieproduktion unmittelbar nach oben treiben. Bereits moderate Verwerfungen führen zu steigenden Frachtraten, höheren Versicherungsprämien und verlängerten Lieferzeiten: Ein toxischer Mix für just-in-time optimierte Industrien. Studien beziffern das Risiko einer nachhaltigen Störung auf Handelsvolumina von bis zu 1,2 Billionen USD jährlich, die ins Wanken geraten könnten. In dieser Gemengelage profitieren vor allem Unternehmen, die strategische Engpässe adressieren oder Teil der sicherheitsrelevanten Wertschöpfungskette sind. Antimony Resources Corp. rückt als potenzieller westlicher Lieferant eines kritischen Metalls in den Vordergrund, während Rheinmetall und Renk Group von steigenden Verteidigungsbudgets profitieren. LPKF Laser & Electronics adressiert den Chipmarkt mit neuen Ideen. Anleger sollten ihr Gespür befragen, was jetzt ins Depot gehört.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ANTIMONY RESOURCES CORP | CA0369271014 | CSE: ATMY , OTCQB: ATMYF , RHEINMETALL AG | DE0007030009 , RENK AG O.N. | DE000RENK730 , LPKF LASER+ELECTRON. | DE0006450000

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Kritischer Rohstoff, kritischer Moment: Antimony zwischen Geopolitik und Bewertungsfantasie

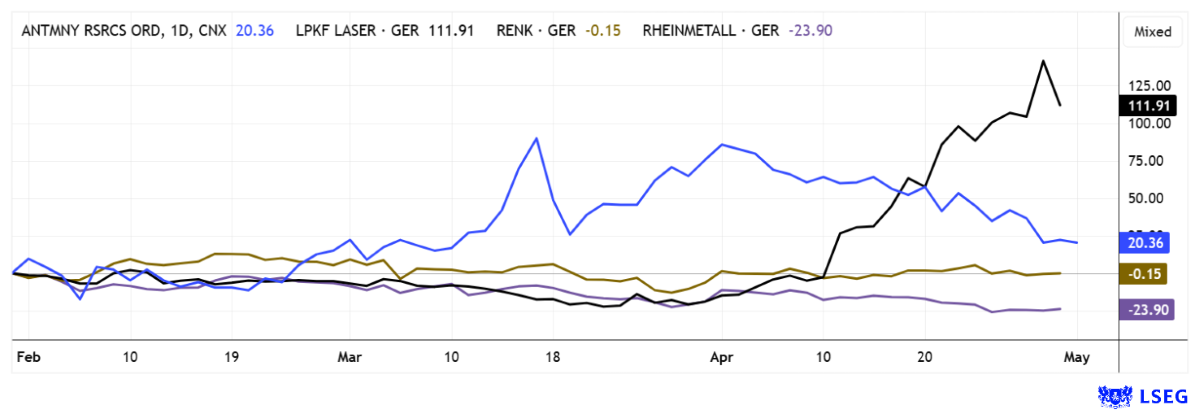

Die strategische Relevanz des Spezialmetalls Antimon hat sich binnen kurzer Zeit dramatisch verschärft, getrieben durch geopolitische Spannungen und eine strukturelle Angebotsverknappung. China kontrolliert rund 70 % der globalen Produktion, während die Preise von etwa 15.000 USD auf über 60.000 USD je Tonne gestiegen sind, ein klassisches Setup für westliche Versorgungsrisiken. In diesem Umfeld rückt Antimony Resources Corp. zunehmend in den Fokus, da das Unternehmen mit seinem kanadischen Portfolio eine seltene und zugleich nordamerikanische Option darstellt. Das Bald-Hill-Projekt bildet das Fundament mit einer Zielgröße von rund 2,7 Mio. Tonnen bei 3 bis 4 % Antimongehalt, was rechnerisch ein erhebliches Metallinventar impliziert. Neue Bodenproben wurden jetzt ausgewertet – mehr als 550 an der Zahl – sie liefern zusätzliche Dynamik: In verschiedenen Zonen wurden Werte von über 450 ppm gemessen, mehr als das 40-fache des normalen Hintergrundwertes. Solche Anomalien sind nicht punktuell begrenzt, sondern bislang offen und erstrecken sich über mehrere Zielgebiete, was die Wahrscheinlichkeit eines deutlich größeren Systems erhöht.

Auffällig ist die klare Signatur: Antimon tritt weitgehend ohne Korrelation zu klassischen Begleitmetallen auf, was auf eigenständige mineralisierte Strukturen hindeutet. Geophysikalische Interpretationen verknüpfen diese Zonen mit Störungsstrukturen, die häufig als Leitbahnen für mineralisierende Fluide fungieren. Ergänzend zeigen bestehende Zonen bereits beachtliche Dimensionen: Über 600 m Streichlänge und bis zu 350 m Tiefe, bei durchschnittlichen Mächtigkeiten von 4 bis 5 m. Das ist beeindruckend!

Für den Investmentcase von Antimony Resources entscheidend ist die militärische Nachfragekomponente, die rund ein Drittel der These trägt: Antimon wird in panzerbrechender Munition, in gehärteten Legierungen sowie in Flammschutzsystemen für militärische Plattformen eingesetzt. Hinzu kommen Anwendungen in Batterien und Elektronik für Drohnen, Kommunikationssysteme und moderne Gefechtsführung. Mit steigenden Verteidigungsbudgets in Europa und Nordamerika verschiebt sich die Nachfrage strukturell nach oben, bei gleichzeitig stark begrenztem Angebot.

Die Kapitalmärkte haben diese Gemengelage erst verhalten eingepreist: Die Aktie legte in wenigen Monaten zwar ordentlich zu, dennoch bleibt die Bewertung im Bereich von etwa 95 Mio. CAD im Vergleich zum potenziellen Metallwert moderat. Kurzfristig dürfte eine erste NI-43-101-Ressourcenschätzung als Katalysator wirken, während zusätzliche Bohrprogramme und ein erweitertes Explorationsgebiet zusätzliches Upside liefern könnten. GBC Research erwartet 3,00 CAD in 12 Monaten, aktuell kann man noch um 1,00 CAD zum Zug kommen.

CEO James R. Atkinson im Interview mit IIF-Moderatorin Lyndsay Malchuk zu aktuellen Entwicklungen.

Renk und Rheinmetall – Analysten nach der Korrektur wieder positiv

Neben den klassischen Lieferketten-Unternehmen im Metall-Sektor konnten natürlich deren Abnehmer, die Rüstungs-Industrie, in den letzten 3 Jahren brillieren. Aktien wie Renk schafften es sich in dieser Zeit gut zu vervierfachen, der Blockbuster Rheinmetall erreichte von rund 100 EUR ein Top von 2.005 EUR, immerhin Faktor 20. Wohl ein zu großer Schluck aus der Pulle, denn von dort ging es um 35 % nach unten auf rund 1.300 EUR. Auch bei Renk gab es einen fast 50 % Abschlag von 90 auf 47 EUR zu vermessen. Auf der Münchener Kapitalmarkt-Konferenz Mitte April erfuhren die Zuhörer, dass Renk mittlerweile über 75 % seiner Konzernleistung im Bereich Rüstung abwickelt. Mit einem Auftragsbestand von 6,7 Mrd. EUR dürfte der 2025er Umsatz von 1,366 Mrd. EUR ordentlich getoppt werden. Analysten auf der Plattform LSEG schätzen für 2026/27 Erlösanstiege auf 1,559 bzw. 1,814 Mrd. EUR – jährlich jeweils 20 % oben drauf. Auch bei Rheinmetall sieht es unvermindert gut aus. CEO Papperger erwartet bis 2030 eine Umsatzentwicklung auf etwa 50 Mrd. EUR, hier liegen die Experten mit 42,8 Mrd. EUR im Konsens noch etwas vorsichtiger. Interessant stellen sich die Kursziele dar. Bei Renk sind 15 von 17 Researchhäuser positiv und erwarten im Schnitt ein 12-Monats-Kursziel von 69,50 EUR, rund 30 % über dem gestrigen Niveau. Fast schon euphorisch sind die Experten jedoch für Rheinmetall. 19 von 24 Kaufstudien errechnen 2.056 EUR als Target – 47 % über dem gestrigen Kurs von 1.395 EUR. Wow – wenn das mal gut geht!

LPKF Laser – Investoren sehen großes Potenzial für die Chipindustrie

So bewegen Insider Kurse. Vor einigen Wochen wusste niemand viel Gutes zu LPKF Laser zu berichten. Dann kaufte ein Vorstand bei 5,95 EUR und löste eine Kaufwelle aus, die den Kurs bis gestern über 20 EUR hievte. Damit hat sich die Aktie von LPKF Laser binnen Wochen vom Nebenwert zum Momentum-Star entwickelt. Die Rally steht jedoch im klaren Kontrast zur operativen Entwicklung: 2025 sank der Umsatz um 6 %, das EBIT lag bei nur 0,8 Mio. EUR und der Nettoverlust weitete sich auf 14,3 Mio. EUR aus, während der Auftragseingang auf 27 Mio. EUR zurückfiel.

Der aktuelle Kurstreiber heißt aber: LIDE-Technologie. Sie adressiert ein zentrales Problem der Halbleiterindustrie, die hohe Hitzentwicklung. Denn klassische Substrate stoßen bei KI-Chips an thermische Grenzen, während Glas als Alternative gilt, bislang aber schwer zu bearbeiten war. Genau hier setzt LPKF an und ermöglicht hochpräzise Mikrostrukturen in Glas, was für die nächste Chipgeneration entscheidend sein könnte. Kooperationen mit Industriepartnern zur Pilotlinie bis Q3-2026 unterstreichen das Potenzial, bleiben aber noch ohne harte Umsatzbeiträge. So weit, so gut!

Beim Kurs mehren sich aber die Warnsignale: Analystenziele um 9,50 EUR liegen bei rund der Hälfte der aktuellen Notiz, auch technische Indikatoren zeigen eine klar überkaufte Situation. Strategisch bleibt der Case dennoch spannend, da Präzisionslaser eine Schlüsselrolle in Hightech- und Verteidigungsanwendungen spielen. Sollte sich LIDE ab 2027 durchsetzen, winkt ein deutlicher Skalierungseffekt bei Umsatz und Marge. Bis dahin bleibt LPKF ein spekulativer Technologietitel mit viel Auf und Ab – ein Traum für Trader!

Keine leichte Zeit für Investoren. Denn obwohl täglich eher Hiobsbotschaften von den Ökonomien weltweit zu lesen sind, stehen die Aktienkurse gut im Fett. Nach Expertenstudien errechnet sich das sogenannte Shiller-KGV im S&P 500 derzeit zu einem Wert von 41, wobei das langjährige Mittel eher bei 16 bis 18 anzusiedeln ist. Natürlich wird von den Haussiers argumentiert, dass gerade Technologietitel ein hohes KGV verdienen. Ob das angesichts externer globaler Schocks auch wirklich tragend ist, bleibt fraglich. Anleger sind daher gut beraten, ihre Recherche gründlich zu erledigen, bevor langfristige Engagements eingegangen werden.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.