27.09.2024 | 04:45

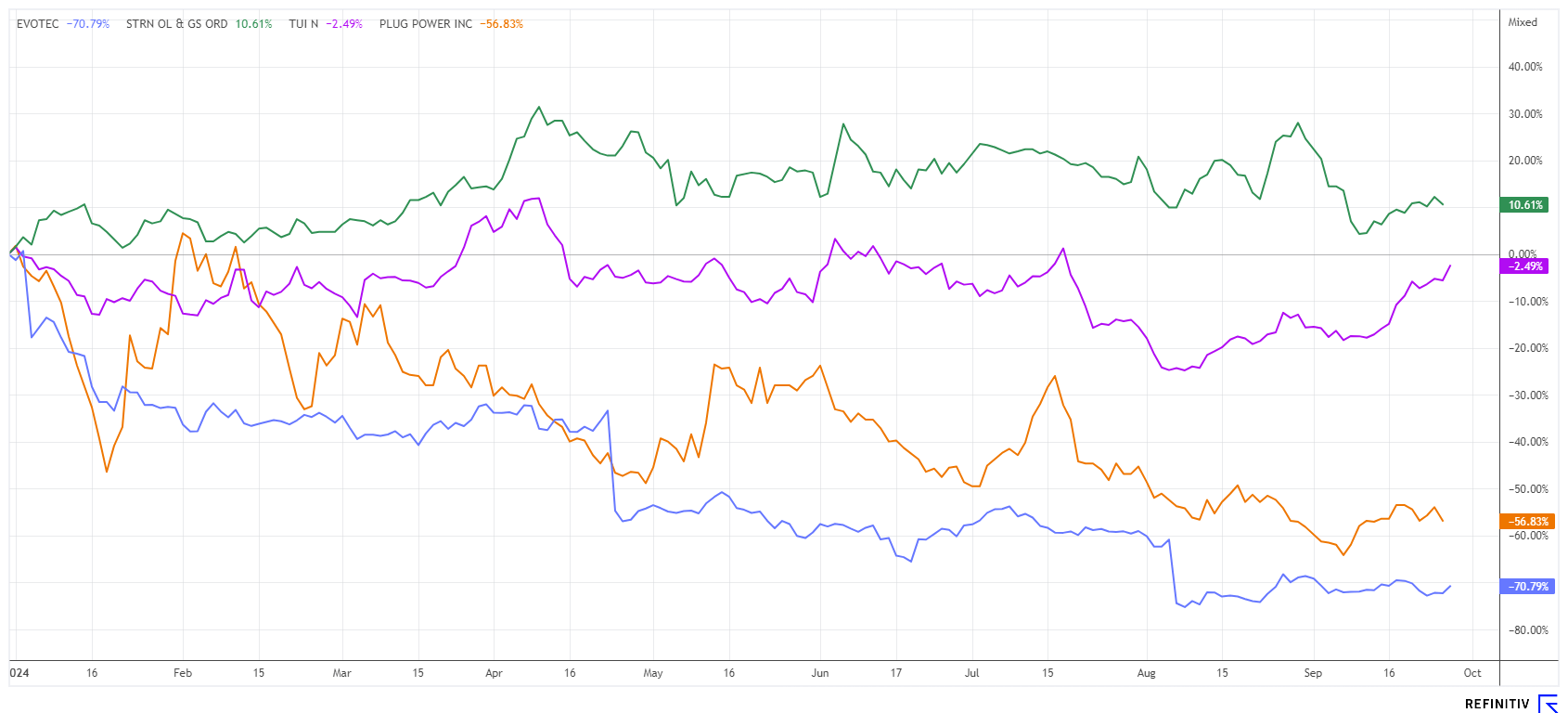

150 % Turnaround wahrscheinlich! TUI, Saturn Oil + Gas, Plug Power, Novo Nordisk und Evotec im Fadenkreuz

Mit der letzten Zinssenkung der FED ist der Weg für höhere Kurse vorgezeichnet. Neben den Haupt-Performern richten sich die Augen der Investoren zunehmend auf Aktien, die bislang nur wenig Wertzuwachs erreichen konnten. Hier ist entscheidend, wann sich die Fundamentaldaten letztlich bessern. Das könnte dann dafür sorgen, dass der Bias der Analysten sich endlich dreht und auch wieder positive Einschätzungen möglich sind. TUI, Evotec und Plug Power befinden sich aktuell an äußerst interessanten Punkten, Saturn Oil & Gas liefert beständig und wird nun von institutionellen Investoren entdeckt. Wo liegen die Chancen für Anleger?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

TUI AG NA O.N. | DE000TUAG505 , EVOTEC SE INH O.N. | DE0005664809 , Saturn Oil + Gas Inc. | CA80412L8832 , PLUG POWER INC. DL-_01 | US72919P2020 , NOVO NORDISK A/S | DK0062498333

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

TUI – Der technische Ausbruch naht

Der europäische Touristik-Marktführer TUI profitiert neben seinem charttechnischen Ausbruch derzeit vor allem von der MDAX- und Stoxx-600-Aufnahme, denn Fondsmanager müssen entsprechende Höhergewichtungen vornehmen. In der letzten Woche hagelte es folgerichtig einige Aufstufungen von Analysehäusern. Während Bernstein Research sein „Market Perform“ mit Kursziel 6,80 EUR belassen hatte, traut sich das Deutsche Bank Team einen größeren Schritt nach vorne. Hier lautet das Votum „Buy“ mit Kursziel 10,50 EUR. Bei einem Preis von 6,90 EUR bleibt hier immer noch gut 50 % Potenzial aus heutiger Warte. Wir hatten TUI bereits bei 5,95 EUR im Visier und heben den Stop-Kurs nun von 5,70 auf 6,40 EUR an. Die Bewertung ist auch für das laufende Jahr 2024e mit einem KGV von gerademal 7,5 nicht überbordend. Der Umsatz soll in diesem Jahr laut Konsens-Schätzungen um gut 8 % auf 22,85 Mrd. EUR steigen. Langfristige Kaufsignale gibt es nach Überwindung der 7,80 EUR-Marke. Der Wert sollte weiterhin auf der Kaufliste stehen.

Evotec – Jetzt mit Novo Nordisk an Bord

Wir hatten in den letzten Wochen einige Male auf die attraktive Chartsituation bei Evotec hingewiesen. Nun erreicht uns eine fundamentale Nachricht, die aufhorchen lässt. Novo Nordisk stellt die finanziellen Mittel für die Technologieentwicklung zur Verfügung, um die klinische und kommerzielle Herstellung von stammzellbasierten Therapien zu unterstützen. Sowohl Evotec als auch Novo Nordisk verfügen über eine umfangreiche Expertise und einen strategischen Schwerpunkt in diesem Therapie-Ansatz. In den nächsten Monaten kooperiert man bei der Entwicklung fortschrittlicher Technologien, um sogenannte „off-the-shelf“ Zelltherapieprodukte der nächsten Generation für die klinische Entwicklung und eine spätere potenzielle Kommerzialisierung zu ermöglichen. Im Rahmen der Vereinbarung wird Novo Nordisk die Technologieentwicklungsaktivitäten an Evotecs F&E-Standort in Göttingen, sowie an der zertifizierten Produktionsstätte für Zelltherapien in Modena, finanziell unterstützen. Novo Nordisk erhält zudem die Option, exklusive Rechte zur Nutzung der Ergebnisse der Partnerschaft für ein vordefiniertes therapeutisches Anwendungsgebiet zu erwerben. Evotec profitiert von solchen F&E-Finanzierungen sowie möglichen Meilenstein- und Lizenzzahlungen. Gestern stieg die Evotec-Aktie um 10 % auf bis zu 6,50 EUR, bis die ersten Gewinnmitnahmen einsetzten. Das charttechnische Bild des Hamburger BioTech-Unternehmens festigt sich aktuell spürbar über der 6 EUR-Marke. Auch der Blockbuster-Titel Novo Nordisk hat nun 25 % vom Top bei 148 EUR korrigiert und ist wegen seiner verbleibenden Wachstums-Dynamik wieder hochinteressant.

Saturn Oil & Gas – Großes Wachstum zum kleinen Preis

Der kanadische Öl- und Gas-Spezialist Saturn Oil & Gas hat im Mai dieses Jahres einen transformatorischen Deal abgeschlossen. Dabei wurden größere Schiefer-Liegenschaften im südlichen Saskatchewan übernommen. Die Transaktionssumme lag diesmal bei 525 Mio. CAD und bringt die tägliche Förderleistung um weitere gut 10.000 Barrels pro Tag (BOE) nach oben auf eine neue Größenordnung von 38.000 bis 40.000 BOE. Wie wir auf einer Roadshow erfahren, liegt die tägliche Förderleistung aktuell sogar schon über 39.000 BOE. Der Clou: Die neuen Bohrfelder grenzen direkt an die bestehende Anlagenbasis des Unternehmens, das ermöglicht große operative Einsparungen und hebt Synergien im logistischen Bereich.

Saturn macht mit dieser Akquisition den nächsten Entwicklungsschritt in Richtung Midsize-Producer und katapultiert sich zu einem 1,5 Mrd. CAD starken Öl- und Gasunternehmen. Zusammen mit Goldman Sachs gelang es, zuvor sehr hochverzinsliche Darlehen in eine neue langfristige Bond-Finanzierung in einem Volumen von 650 Mio. USD zu überführen. Mit der neuen Ausleihung werden alte Schulden abgelöst und die durchschnittliche Verzinsung fällt von 15 % auf nur noch 9,625 %. Die Ertrags-Planungen des Managements rangierten zur Jahresmitte bei ca. 586 Mio. CAD für den bereinigten operativen Gewinn (Adj. EBITDA) in 2024. Nun fiel der Spotpreis für das US-Leichtöl vor einigen Wochen unter 70 USD, damit wird diese Erwartung wohl bald leicht revidiert werden müssen. Die Gesamtverschuldung von 856 Mio. CAD beträgt nach unseren Berechnungen nun ca. das 1,55-fache der erwarteten operativen Erträge, kein Problem für das Cashflow-starke Unternehmen. 5 von 6 Analysten auf der Plattform Refinitiv Eikon empfehlen Saturn zum Kauf. Die durchschnittliche Kurserwartung liegt bei 5,50 CAD, mit normalisierten Ölpreisen über 80 USD sind im PeerGroup-Vergleich aber eher 8,00 CAD plausibel.

Plug Power – Mit Kamala Harris wird alles besser

Wer sich mit der Energiewende auseinandersetzt, sollte für das letzte Quartal 2024 auch die US-Wahlen auf dem Radar haben. Denn der „Inflation Reduction Act“ (IRA) der Administration Biden wird mit der erhofften Wahl der Demokratin Kamala Harris wahrscheinlich wieder schnell in den Fokus rücken. Monatelang war es recht ruhig beim Wasserstoff-Titel Plug Power, dann gab es Ende letzter Woche einen neuen Großauftrag aus Spanien zu vermelden. Der britische Ölriese BP und der spanische Energiekonzern Iberdrola haben Elektrolyseure mit einer Gesamtleistung von 25 Megawatt bestellt. Die Großanlagen sind für die von BP und Iberdrola gemeinsam betriebene Ölraffinerie im spanischen Castellon bestimmt. Sie sollen grünen Wasserstoff produzieren, um den bisher bei der Raffination verwendeten grauen Wasserstoff aus Erdgas zu ersetzen. Laut Plug Power können so jährlich 23.000 Tonnen CO2 eingespart werden. Die in der Spitze um 85 % gefallene PLUG-Aktie hat eine Wiederbelebung nötig. Seit einigen Wochen handelt der Wert sehr volatil an der 2 USD-Marke. Hier fanden auch die letzten zwei großen Kapitalerhöhungen statt. Die Aktie bleibt im Hinblick auf die US-Wahlen sehr spekulativ, aber höchst spannend. Charttechnisch wird es nach Überwindung der Zone von 2,30 bis 2,50 USD interessant. Bleiben sie dran!

Die Börse gibt und nimmt. Nach einer ausgiebigen Rally bei KI-, HighTech- und Rüstungstiteln tritt dort eine langsame Konsolidierung ein. Verprügelte Werte wie Evotec, TUI oder Plug Power könnten wegen Umschichtungen in den nächsten Monaten positiv überraschen. Definitiv unterbewertet ist weiterhin Saturn Oil & Gas. Hier besteht aber neuerdings institutionelles Interesse, was einen weiteren Anstieg erwarten lässt.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.