14.11.2024 | 04:45

Das Übernahme-Karussell kommt in Schwung! Evotec, Vidac Pharma, BioNTech und Formycon im Fokus

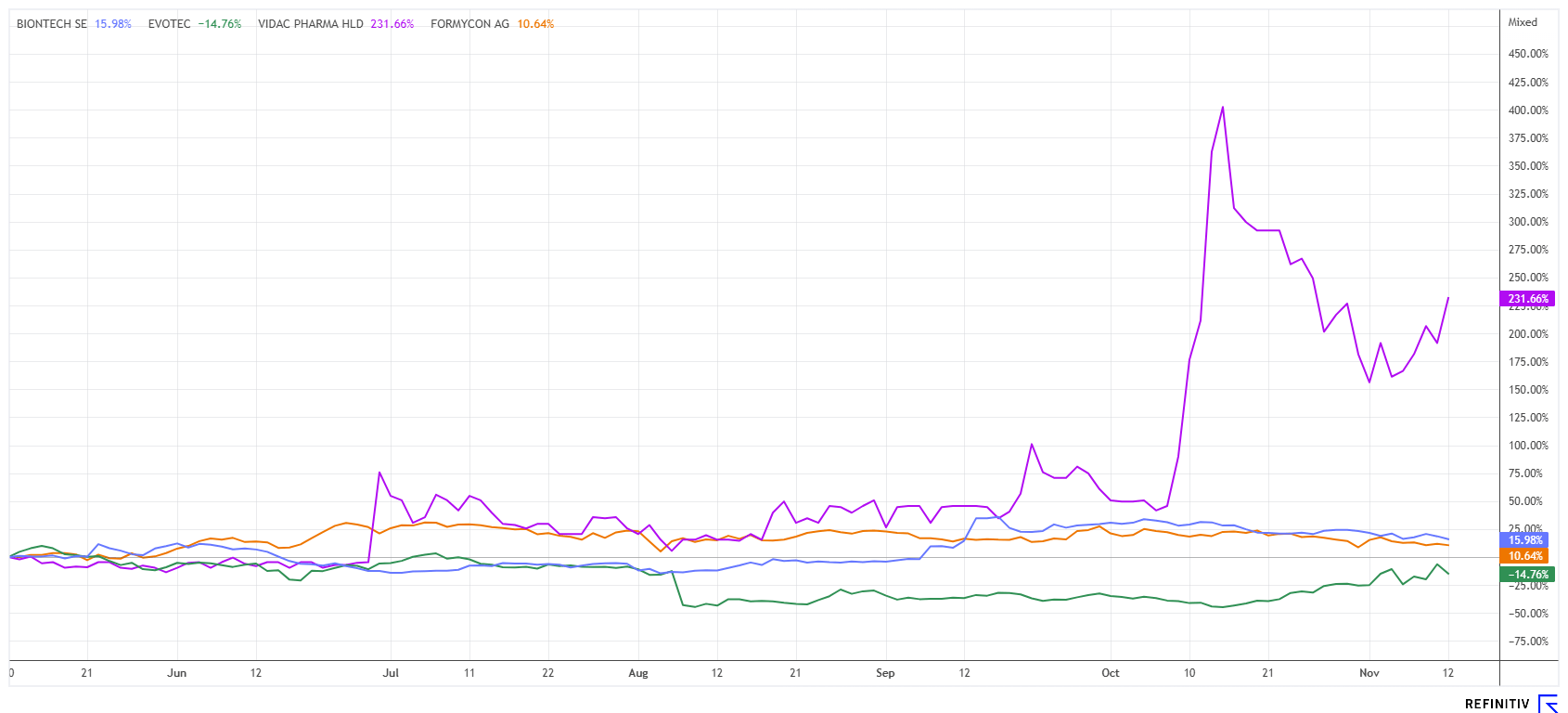

Der Sektor BioTech steht heute erneut im Fokus. Mit dem Triton-Einstieg bei Evotec ist wieder ein Deal am Laufen, Investoren sollten nun hellhörig werden. Viele erinnern sich noch an MorphoSys, hier kam es am Jahresanfang zu kurzfristigen Gewinnen von bis zu 400 %. Zuvor war die Aktie mit hohen Umsätzen gehandelt worden. Stehen demnächst Formycon oder Vidac Pharma auf der Liste? Formycon erhält nun deutlich mehr Aufmerksamkeit, denn die Aktie wechselte in den Prime Standard. Evotec hat operativ erneut enttäuscht, trotzdem konnte der Wert in nur zwei Monaten gute 50 % zulegen. Wer gut analysiert, kann wieder Geld verdienen. Es lohnt sich ein scharfer analytischer Blick.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

VIDAC PHARMA HOLDING PLC | GB00BM9XQ619 , FORMYCON AG | DE000A1EWVY8 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , EVOTEC SE INH O.N. | DE0005664809

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Evotec – Nun ist es raus

Die Euphorie war groß, allerdings lauern hinter dem sagenhaften Kursanstieg bei Evotec auch Enttäuschungen. Zwar hat Triton ein ordentliches Paket aufgekauft, doch noch ist nicht klar, wie es hier weitergeht. Somit waren Kurse über 9 EUR der Anlass, zunächst einmal Gewinne mitzunehmen. Immerhin standen die Aktien des Hamburger Wirkstoff-Herstellers vor 3 Monaten noch bei 5,30 EUR. Evotec hat noch einige Aufräumarbeiten zu tun. Ein Cyberangriff und hohe Kosten für den Ausbau von Produktionsanlagen haben das Unternehmen belastet. Zudem sorgte der unerwartete Abgang des langjährigen CEOs Dr. Lanthaler für große Unruhe. Letztlich drohen hier noch Untersuchungen der SEC wegen irregulärer Insidergeschäfte. Im letzten Quartal verzeichnete Evotec einen Umsatzrückgang auf rund 185 Mio. EUR. Mit dem neuen Vorstand Dr. Christian Wojczewski an der Spitze, könnte das Unternehmen jetzt aber vor einem neuen Aufschwung stehen. Kurse um 8,50 EUR sind für Investoren mit langem Atem für einen Nachkauf interessant, Spekulanten warten aber nach dem ersten Ritt wieder auf tiefere Einstiegsmöglichkeiten.

BioNTech – Der Markt wartet auf operative Erfolge

Mit Spannung hatten Investoren die Q3-Zahlen von BioNTech erwartet, so berauschend waren sie dann nicht. Der Aktienkurs hatte daraufhin auch keine signifikante Bewegung gezeigt, noch immer notiert der Wert bei etwa 100 EUR. Das Mainzer Unternehmen profitierte im vergangenen Quartal davon, dass neue COVID-Impfstoffe hier und in den USA früher als noch im vergangenen Jahr zugelassen werden konnten. Die Umsätze legten im Vergleich zum Vorjahreszeitraum um 39 % bis auf 1,2 Mrd. EUR zu, das lag sogar klar über den Konsensus-Schätzungen, unter dem Strich wurden sogar 198 Mio. EUR verdient. Die Märkte hatten sich eigentlich auf Verluste eingestellt. Enttäuschung brachte allerdings der verhaltene Ausblick. Nach aufgelaufenen Verlusten von über 900 Mio. EUR wird es ganzjährig ein Minus geben, die Erlöse sind im Korridor von 2,5 bis 3,1 Mrd. EUR erwartet. Weiterhin beeindruckend ist der Kassenstand von rund 17,8 Mrd. EUR. Dieser ist mit einer Marktkapitalisierung von 24,6 Mrd. EUR aber bestens bezahlt.

Vidac Pharma – Beschleunigung durch Kapitalzufuhr

Vidac Pharma ist mit über 230 % Kursanstieg in den letzten 6 Monaten einer der BioTech-Shooting-Stars auf den deutschen Kurstafeln. Nun erhält das Unternehmen eine Reinvestition über 600.000 EUR von den Aktionären, um die klinischen Studien seiner Krebsmedikamentenkandidaten voranzutreiben. Vidac wird die Mittel verwenden, um eine Reihe klinischer Studien abzuwickeln, darunter eine zweite klinische Phase-2b-Studie für VDA-1102 bei fortgeschrittener aktinischer Keratose (AK), einer frühen Form von Hautkrebs, die sich zu einem Plattenepithelkarzinom der Haut (CSCC) entwickeln kann. Vidac leitet die behördlichen Vorbereitungen für diese Studie ein und hat außerdem einen Vertrag mit der Forschungsdock CRO unterzeichnet. Studienleiter wird Prof. Dr. Thomas Dirschka, einer der weltweit führenden Experten für AK und Leiter des weltweit führenden dermatologischen Forschungsinstituts CentroDerm GmbH.

"Ich freue mich sehr über diesen Vertrauensbeweis, der uns in die Lage versetzt, die Entwicklung unserer Medikamente in der Onko-Dermatologie und bei soliden Tumoren fortzusetzen", sagte CEO Max Herzberg nach der Aktionärsversammlung. „Wir werden die Erprobung unserer beiden therapeutischen Kandidaten, einschließlich des äußerst vielversprechenden VDA-1275, zügig fortsetzen."

Die neue Phase-2b-Studie mit VDA-1102 wird an Patienten mit fortgeschrittener AK durchgeführt, da eine frühere erfolgreiche Phase-2b-Studie bei diesen Risikopatienten eine höhere Empfindlichkeit gegenüber dem Wirkstoffkandidaten ergab. Die Studie wird sich auf stark proliferative Läsionen konzentrieren, die am ehesten zu einem CSCC führen. Aufgrund des spezifischen Wirkprinzips von VDA-1102 werden gesunde Zellen nicht beeinträchtigt, so dass die Nebenwirkungen minimal sind. Unabhängig davon erwies sich VDA-1102 als sicher und wirksam bei der Behandlung des kutanen T-Zell-Lymphoms, für das Vidac eine Proof-of-Concept-Studie der Phase 2a abgeschlossen hat, deren Ergebnisse in Kürze veröffentlicht werden. Der neueste therapeutische Kandidat von Vidac, VDA-1275, befindet sich derzeit in fortgeschrittenen präklinischen Studien.

Die Aktie ist im Oktober raketenartig über einen Euro gestiegen, das hat viele Investoren zu Gewinnmitnahmen veranlasst. Nun kann in der Zone 0,62 bis 0,67 EUR ein neuer Einstieg gelingen. Die Umsätze sind immer wieder beeindruckend hoch, so dass jegliche Positionierung möglich ist.

Formycon – Wechsel in den Prime Standard

Ohne große Kurswirksamkeit aber mit viel öffentlicher Beachtung wechselte die Formycon AG in den Prime Standard der Deutschen Börse. Damit unterwerfen sich die Münchener den höchsten Transparenzvorschriften und können so neues Anlegerpublikum auf institutioneller Seite gewinnen. Der Vertrag von Stefan Glombitza als CEO wurde um drei Jahre verlängert. Glombitza soll das Biosimilar-Unternehmen durch die nächste Entwicklungsphase führen, bislang verfügt man über die ersten zugelassenen Präparate, die nun ihren Stellenwert an den Pharma-Märkten beweisen müssen. Immerhin hat Formycon schon eine sehr lange Entwicklungsphase hinter sich gebracht. Die Marktkapitalisierung beträgt knapp 850 Mio. EUR, bei geschätzten Umsätzen von 61,50 bzw. 90,8 Mio. EUR für die Jahre 2024 und 2025. Analysten erwarten immerhin für 2026 ein erstes positives EBIT und auch unter dem Strich einen Gewinn für die Anleger. Wer in den letzten 3 Jahren eingestiegen ist, erlebte eine große Verwässerung und bislang keine Performance. Mit 47 EUR könnte nun ein Niveau erreicht sein, das auf 2 Jahre gesehen gute Renditen bringt.

Das Interesse an BioTech-Aktien ist zurückgekehrt. Bewegungen von 50 bis 300 % waren in diesem Jahr wieder möglich. Natürlich kommt es in diesem Sektor auch immer auf das richtige Timing an. Vidac sticht mit einer guten Pipeline heraus, bei BioNTech erwartet der Markt noch deutlich mehr aus der Krebsforschung. Evotec geht wohl wieder in die nächste Spekulationsrunde. Wir bleiben nah dran!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.