17.12.2025 | 04:00

Jahresend-Rally voraus! Ausgewählt für 2026 positionieren bei Almonty, DroneShield, thyssenkrupp und TKMS

Unfassbare Volatilität zum Jahresende. Wen wundert´s – das abgelaufene Börsenjahr geht als eines der besten DAX- und NASDAQ-Jahre in die Börsengeschichte ein. Und das bei schrumpfendem Wirtschaftswachstum und steigender Inflation. Aber erfahrene Investoren wissen es bereits: Inflation beflügelt Aktienkurse und was noch besser antreibt, ist Rüstung. Krieg ist schrecklich, füllt aber die Kassen der Finanziers, ganz vorne dabei ist dabei immer die USA. Nach außen verkauft sich Donald Trump gerne als Friedensbringer, aber noch immer sind die USA der weltweit größte Produzent von Angriffs- und Verteidigungs-Technik. Die Geschäfte florieren, auch die NATO ist einer der größten Kunden und der Bedarf geht in die Billionen. Ob das Jahr 2026 genauso weiterlaufen wird wie gehabt, wird zwar angezweifelt, aber Kriege ermöglichen zumindest weiterhin das Gelddrucken auf Hyperniveau. Dadurch dreht sich das gigantische Schulden-Schwungrad immer schneller - so funktionieren die FIAT-Geldsysteme seit Jahrtausenden! Wo liegen Chancen für risikobewusste Anleger?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , DRONESHIELD LTD | AU000000DRO2 , THYSSENKRUPP AG O.N. | DE0007500001 , TKMS AG & CO KGAA | DE000TKMS001

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

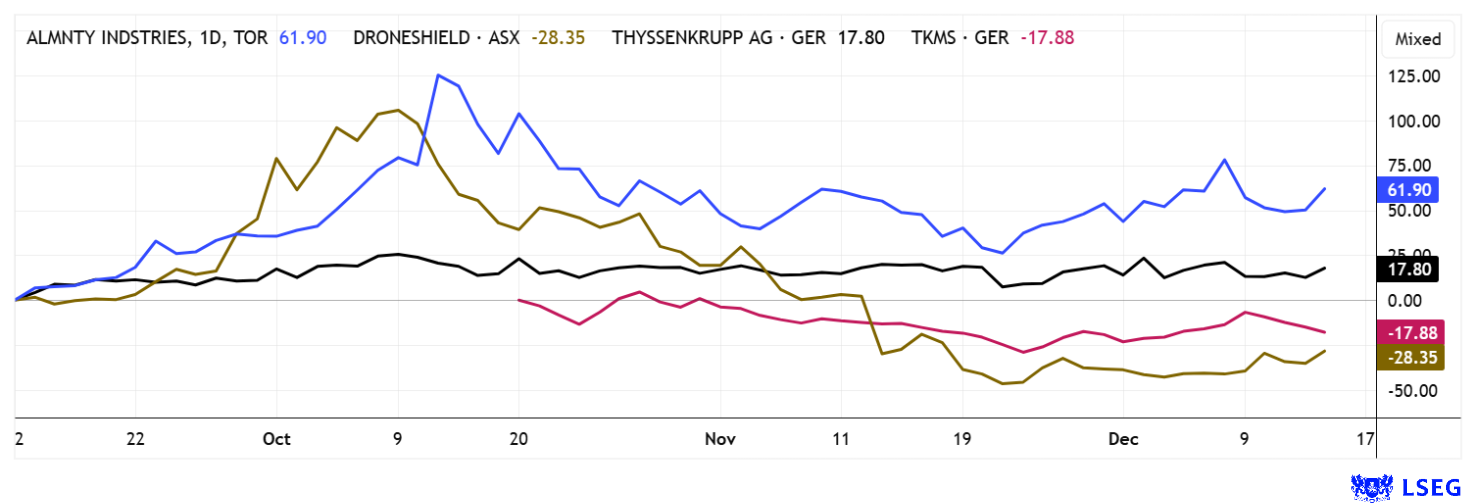

Almonty Industries – Kapitalbedarf erledigt, jetzt Vollgas

Der Experte für kritische Metalle, Almonty Industries, profitiert derzeit von einem grundlegenden Stimmungswandel an den Rohstoffmärkten, bei dem nicht mehr kurzfristige geopolitische Schlagzeilen, sondern belastbare Lieferketten und strategische Einbindung in westliche Industrien den Ausschlag für Bewertungen geben. In diesem Umfeld rücken Wolfram und Molybdän als sicherheitsrelevante Metalle in den Fokus, da sie für Verteidigungssysteme, Luft- und Raumfahrt, Halbleiterfertigung sowie den Ausbau von KI-Infrastruktur unverzichtbar sind.

Ein regelrechter Paukenschlag erreichte die Märkte am 11. Dezember! Almonty Industries lancierte eine Kapitalerhöhung über 129,37 Mio. USD, eine Größenordnung, die man dem Unternehmen nach der letzten Maßnahme im Oktober nicht zugetraut hat. Trotz kurzfristigem Erstaunen, dominiert jetzt die Auffassung, dass es in der nahen Zukunft keine weitere Verwässerung mehr geben wird. Denn operativ untermauert das Unternehmen seine Zukunftsziele mit einem klar definierten Wachstumspfad. In der portugiesischen Panasqueira-Mine läuft ein umfangreiches Bohrprogramm, das die Erweiterung auf das neue Produktionsniveau „Level 4“ vorbereiten soll. Rund 14.000 Bohrmeter innerhalb eines Jahres dienen dazu, das Ressourcenmodell zu aktualisieren, neue Vererzungszonen zu identifizieren und sowohl Fördermenge als auch Minenlaufzeit nachhaltig zu verlängern. Parallel dazu steht mit der Sangdong-Mine in Südkorea eines der historisch größten und hochgradigsten Wolframprojekte weltweit kurz vor der Eröffnung. Nach dem Hochfahren auf Volllast könnte Sangdong künftig den Großteil der nicht-chinesischen Wolframproduktion stellen und sich zur zentralen Cash-Flow-Quelle des Konzerns entwickeln.

Mit der vollständigen Übernahme des Gentung Browns Lake-Projekts in Montana hat Almonty zudem einen strategischen Schritt in den US-Markt vollzogen. Das Projekt liegt in einem etablierten Wolframdistrikt, verfügt über geprüfte Untertagelagerstätten in Skarn-Gestein, hohe metallurgische Ausbeuten und bestehende Infrastruktur, was die Entwicklungsrisiken deutlich senkt. Nach aktueller Planung soll Gentung Browns Lake ab der zweiten Jahreshälfte 2026 produktionsbereit sein und jährlich rund 140.000 MTU Wolframoxid liefern.

Nach der 130 Mio. USD-Maßnahme betont CEO Lewis Black, nun vollständig finanziert zu sein und vorerst keine weiteren Kapitalmaßnahmen zu planen. Die freiwillige Rücknahme des Base-Shelf-Prospekts unterstreicht dieses Versprechen. Unterstützt von höheren Wolframpreisen und langfristigen Abnahmeverträgen verdichtet sich die Investmentstory zu einem seltenen Mix aus geopolitischer Relevanz, operativem Hebel und planbarer Skalierung. Research‑Häuser halten den Daumen nach oben und rechnen bereits für 2026 mit kräftig steigenden Umsätzen und Ergebnissen. Oppenheim Research sieht gute Chancen auf ein Ziel von 12 USD, für die deutsche Sphene Capital könnten in 36 Monaten durchaus 13,50 CAD erreicht werden. Spannend!

CEO Lewis Black referierte auf dem letzten 17. International Investment Forum (www.ii-forum.com) am 3. Dezember ganz ohne Präsentation. Der Eindruck zu Almonty gestaltete sich damit umso intensiver. Hier geht´s zum Video.

Auch IIF-Moderatorin Lindsay Malchuk liefert einen neuen Einblick in den Wolfram-Deal in Montana.

DroneShield – Was für ein Revival!

Oft hatten wir auf die horrende Bewertung der DroneShield-Aktie hingewiesen. Mit seltsamen Options- und Verkaufsaktionen schossen sich die Australier jüngst selbst aus dem Orbit. Denn als bekannt wurde, dass Mitarbeiter und Führungskräfte ca. 5 % des umlaufenden Aktienkapitals ohne Rücksicht auf Verluste auf den Markt warfen, stürzte der Kurs um über 80 % von zuvor 3,80 auf 0,85 EUR ab. Doch nun dieser Anstieg! Zum zweiten Mal innerhalb weniger Tage ist der Titel nun kräftig gestiegen, nachdem das Unternehmen einen Großauftrag im Volumen von 49,6 Mio. AUD erhalten hat. Über einen europäischen Vertriebspartner liefert DroneShield dabei moderne Drohnenabwehrsysteme an einen militärischen Endkunden und stärkt damit seine Position im sicherheitsrelevanten Technologiemarkt. Ein wesentlicher Teil der benötigten Hardware befindet sich bereits im Lagerbestand, was eine zügige Abwicklung ermöglicht. Die vollständige Auslieferung und Zahlung können bis Ende des ersten Quartals 2026 erwartet werden. Die Anleger wischten die zuletzt belastenden Vorgänge vom Tisch und griffen wieder zu. Insgesamt verzeichnet DroneShield seit Jahresbeginn ein Kursplus von rund 250 % und profitiert weiterhin von der weltweit wachsenden Nachfrage nach effektiven Drohnenabwehrlösungen. Spekulativ sicherlich beachtenswert, aber fundamental überteuert!

thyssenkrupp und TKMS – Analysten sehen Potenzial

Der Duisburger Stahlkonzern thyssenkrupp profitiert von der Auslagerung der Marine-Tochter TKMS. Denn durch die Neuordnung der Schulden in der Bilanz, verringert sich auch der so unbeliebte Konglomeratsabschlag an der Börse. Die nun eigenständige TKMS kann sich sogar über positive Analystenkommentare freuen, viel Vorschusslorbeeren auf den neuen Titel. Nach den Zahlen für das Geschäftsjahr 2025 ist die Deutsche Bank sehr optimistisch bezüglich des Potenzials für eine mittelfristige Margensteigerung. Obwohl die endgültigen Ergebnisse wichtiger Aufträge erst für 2026 erwartet werden, überzeugen die langfristigen Wachstumsmöglichkeiten beim Umsatz, was auch die EBIT-Prognosen erhöht. Deutsche Bank votiert mit „Buy“ und einem 12-Monatskursziel von 82 EUR, der Konsens auf der Plattform LSEG ebenfalls auf diesem Niveau. Herausragend die Voten von Metzler und mwb research mit 96 bzw. 100 EUR. Auch für die Mutter thyssenkrupp hat sich das Sentiment verbessert. Hier taxieren Experten sogar ein Kursziel von 10,90 EUR. Ein starkes Votum, denn immerhin hat die TKA-Aktie bereits einen Anstieg von 194 % von 2,86 bis 9,24 EUR hinter sich gebracht. Beide Titel sind langfristig interessant, aber kurzfristig zu teuer!

Rüstungs- und Defense-Aktien lieferten in 2025 einen guten Beitrag zur Portfoliorendite. Man darf allerdings davon ausgehen, dass es in 2026 wegen zunehmender Tendenz zur Friedensstiftung auch mal zu ausgedehnten Gewinnmitnahmen kommen wird. Für Unternehmen wie Almonty Industries zählt aber weniger der Defense-Aspekt, als die allseits erwartete Eröffnung der südkoreanischen Wolfram-Mine Sangdong. Ob DroneShield nach all dem Trouble einen zweiten Hype generieren kann?

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.