03.02.2026 | 04:15

SILBER CRASH - von 122 auf 72 USD! Jetzt das Messer schärfen mit TKMS, CSG, Silver Viper und thyssenkrupp

Der explosionsartige Anstieg des Silberpreises in fast einer Linie von rund 35 auf 122 USD bis Ende letzter Woche, fordert jetzt seinen spekulativen Tribut. Um mehr als 300 % hat sich das Edelmetall binnen 14 Monaten nach oben geschwungen, begleitet von einer großen Gerüchteküche zu riesigen Shortpositionen und extremen Problemen für die Terminbörsen in der Materialbereitstellung. Fakt bleibt, dass Silber seit einigen Jahren in verschiedenen HighTech-Industrien von Windkraft, über E-Mobilität bis hin zu modernster Rüstungs-Technik Verwendung findet. Hersteller sollen wegen drohender physischer Defizite auch sehr stark mit Eindeckungskäufen am Markt gesichtet worden sein. Branchenkreise berichten von einem möglichen Defizit von über 1 Mrd. Unzen im März-Settlement – das entspricht rund 125 % einer gesamten Jahresförderung. Neben dem spannenden Silber-Explorer Silver Viper analysieren wir auch thyssenkrupp, die Tochter TKMS und den Börsenneuling CSG. Es lohnt sich weiterzulesen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

SILVER VIPER MINER. CORP. | CA8283344098 , THYSSENKRUPP AG O.N. | DE0007500001 , TKMS AG & CO KGAA | DE000TKMS001 , CSG NV | NL0015073TS8

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Silver Viper positioniert sich für die nächste Wachstumsphase

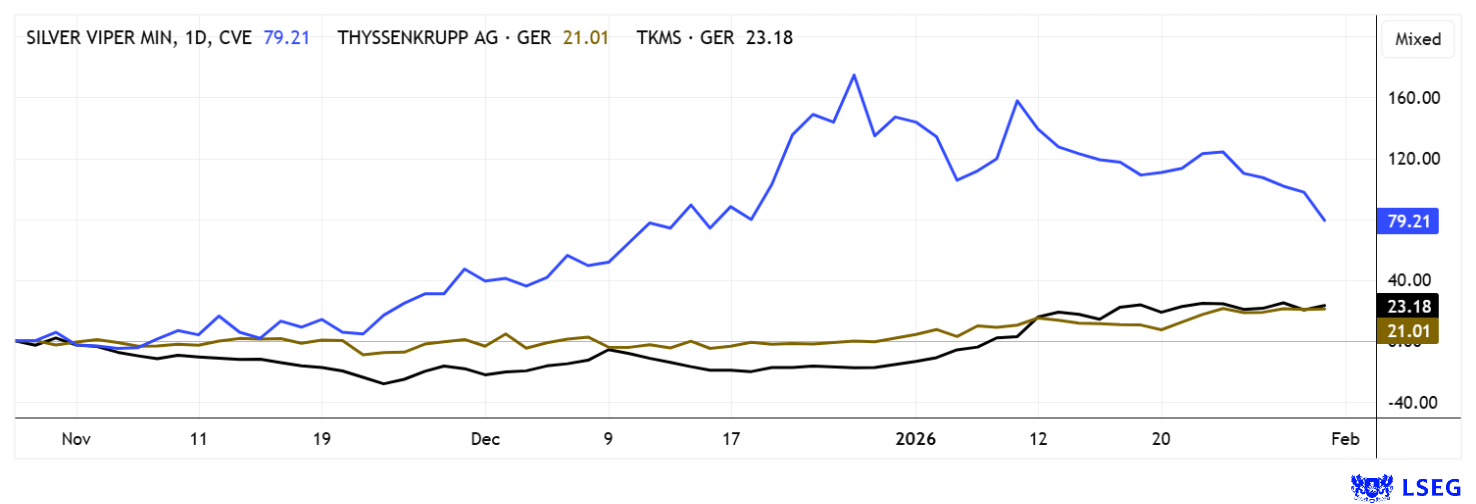

Was für Bewegungen am Silbermarkt. Rauf auf 122, runter auf 72 USD. Der Kurs des Explorers Silver Viper Minerals bleibt davon weitgehend unbeschadet, denn der Titel hat sich in den vergangenen 12 Monaten mit einer Kursentwicklung von über 400 % deutlich stärker entwickelt, als der zugrunde liegende Silberpreis. Im Fokus stehen Gold- und Silberprojekte in Mexiko, insbesondere die Liegenschaften La Virginia und Coneto, welche beide in etablierten Edelmetallregionen liegen. Eine kürzlich erfolgreich platzierte Kapitalerhöhung über rund 17 Mio. CAD hat die finanzielle Basis signifikant gestärkt und zugleich das Interesse institutioneller Investoren bestätigt. Die vorhandenen Mittel ermöglichen die Fortsetzung der Oberflächenarbeiten auf La Virginia sowie die Vorbereitung umfangreicher Bohrprogramme, mit dem Ziel, die bestehende Ressourcenschätzung substantiell zu erweitern.

Parallel dazu treibt das Unternehmen die vollständige Übernahme des Coneto-Projekts voran, das sich in einer der produktivsten Silberzonen Mexikos befindet. Strategisch besonders wertvoll ist die industrielle Validierung durch Fresnillo sowie die Beteiligung von Orex, welche zusätzliches technisches und regionales Know-how einbringen. Makroökonomisch profitiert Silver Viper von einem strukturell starken Silbermarkt, der durch die wachsende Bedeutung des Metalls in Elektromobilität, Photovoltaik und anderen Zukunftstechnologien getragen wird, während das Angebot begrenzt bleibt.

Auch auf Governance-Ebene setzt Silver Viper klare Akzente: Mit der Berufung von Rakesh Malhotra zum CFO gewinnt das Unternehmen einen international erfahrenen Finanzexperten mit über 30 Jahren Erfahrung in Kapitalmärkten, Rechnungslegung und Unternehmensführung. Ergänzt wird das Managementteam durch den kürzlich in den Vorstand berufenen Kapitalmarktspezialisten Jeff Couch, der umfangreiche Investmentbanking- und Private-Equity-Erfahrung einbringt. Nach einem Hoch bei 2,56 CAD im Dezember konsolidiert die Aktie aktuell, was für dynamische Investoren attraktive Einstiegszonen eröffnet. Der mittelfristige Ausblick für die dynamischen Kanadier ist herausragend! Die aktuelle Volatilität bietet günstige Positionierungen im Korridor 1,60 bis 1,70 CAD. Spannend!

IIF-Moderatorin Lyndsay Malchuk im Gespräch mit dem CEO Steve Cope zur weiteren Explorationsstrategie in Mexico.

Thyssenkrupp und TKMS – Beeindruckende Rally nach der Abspaltung

Das ist schon beeindruckend. Fast drei Jahre hat der strauchelnde thyssenkrupp-Konzern gebraucht, um eine griffige Restrukturierung auf den Weg zu bringen. Im Herbst 2025 erfolgte dann der Börsengang der Tochter thyssenkrupp Marine Systems (TKMS). Der Platzierungspreis von 60 EUR wurde schon am ersten Tag mit Kursen nahe 100 EUR stark übertroffen, diese Euphorie baute sich aber über die folgenden 3 Monate bis auf 62 EUR zurück. Die Duisburger Mutter hat dabei 51 % der Anteile an TKMS behalten, während 49 % der Aktien an die bestehenden thyssenkrupp-Aktionäre verteilt wurden. TKMS wird derzeit als klarer Gewinner der global steigenden Verteidigungsausgaben gesehen, getragen von einem rund 18 Mrd. EUR schweren Auftragsbuch, das die Umsatzbasis auf Jahre hinaus absichert. In den ersten neun Monaten des Geschäftsjahres 2025 erzielte das Unternehmen bereits Erlöse von etwa 1,59 Mrd. EUR und erreichte damit das Niveau des gesamten Vorjahres, was die operative Dynamik unterstreicht. Umso erstaunlicher wirkt es, dass aus diesem Volumen bislang nur eine operative Marge von knapp 4 % resultiert, was Fragen nach Effizienz, Projektmix und Kostenstruktur aufwirft.

Parallel stärkt das Unternehmen seine internationale Positionierung, etwa durch die vertiefte Kooperation mit dem kanadischen Schiffbauer Seaspan, mit den langfristigen Fähigkeiten zur Wartung und Betreuung von Marineschiffen, insbesondere im Rahmen des kanadischen U-Boot-Programms, aufgebaut werden sollen. Diese Vereinbarung reiht sich in eine Serie von Industriepartnerschaften ein, mit denen TKMS lokale Wertschöpfung, Beschäftigung und technologische Souveränität in Schlüsselmärkten fördert. Trotz grundsätzlich positiver Rahmenbedingungen und Kursen um die 100 EUR erscheint eine Marktkapitalisierung von rund 6 Mrd. EUR für knapp 2 Mrd. EUR Umsatz sehr ambitioniert. Interessenten sollten zunächst die 2025er Bilanzpressekonferenz und die Aktualisierung der Prognose für 2026 abwarten.

CSG – Starker Erstaufschlag im Rüstungs-Sektor

Die Aktie von CSG ist mit hoher Dynamik an der Euronext in den Handel gestartet. Der stark wehrtechnisch ausgerichtete Industriekonzern kam zum Börsendebüt auf eine Marktbewertung von rund 30 Mrd. EUR, verbunden mit einem Emissionserlös von knapp 4 Mrd. EUR. Getrieben von einer sehr starken Nachfrage institutioneller Investoren eröffnete die Aktie deutlich oberhalb des Ausgabepreises und zeigte in den darauffolgenden Sitzungen erhebliche Ausschläge, was auf eine noch nicht abgeschlossene Findungsphase beim fairen Kursniveau schließen lässt.

Mehrheitseigentümer Michal Strnad realisierte dabei Milliardenerlöse und wird laut Bloomberg damit reichster Mann in Tschechien, während dem Konzern selbst zusätzlich rund 750 Mio. EUR an frischen Mitteln für Akquisitionen und Kapazitätserweiterungen zuflossen. CSG zählt zu den größten Munitions- und Militärfahrzeuganbietern in Mittel- und Osteuropa, was die hohe Aufmerksamkeit internationaler Anleger erklärt. Über eine Tochter hat CSG mit der staatlichen Hellenic Defence Systems nun ein Joint Venture ins Leben gerufen. Das Gemeinschaftsunternehmen soll in Lavrio die Produktion von Großkaliber-Munition aufbauen und bestehende industrielle Kapazitäten runderneuern. CSG erhält über MSM Greece die operative Kontrolle über den Produktionsstandort für einen Zeitraum von 25 Jahren, es sollen 50 Mio. EUR investiert werden. Die Anlage produziert bereits 155-mm-Munition, weitere Kaliber sollen im Jahresverlauf folgen. Mit einem Plus von lediglich 20% bis heute verläuft die Kursfindung bislang eher kontrolliert. Es ist nicht auszuschließen, dass die begleitenden Banken noch über nennenswerte Platzierungsbestände verfügen. Angesichts der bereits zum Start anspruchsvollen Bewertung mit Kurs-Umsatz-Verhältnis 2026e von 5,5 können Neueinsteiger auch getrost auf einen kleinen Rücksetzer warten.

Die Silberwerte werden derzeit von links auf rechts gedreht. Wenig gelitten hat Silver Viper, die seit Mitte 2025 eine Vervierfachung aufs Parkett legte und auch heute noch 300 % Plus zu Juni 2025 vorweisen können. thyssenkrupp legte einen guten Turnaround aufs Parkett und präsentierten mit der Tochter TKMS auch noch eine gute IPO-Story. Hier hat sich mittlerweile eine Fangemeinde etabliert. CSG scheint etwas ambitioniert bewertet, aber richtig gestört hat das bei Rüstungs-Titeln bislang selten!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.