07.05.2026 | 03:45

Mega! Wolfram-Produzent Almonty vor weiterem Kurssprung?! Katapultiert es die Aktie jetzt noch höher in den Börsenhimmel?

Stellen Sie sich ein Metall vor, das in dem Glühen sterbender Sterne entstanden ist und heute über die Sicherheit ganzer Nationen entscheidet. Wolfram ist nicht einfach nur ein x-beliebiger Rohstoff, sondern Wolfram (englisch Tungsten) ist das Rückgrat der modernen Verteidigungsindustrie und der Schlüssel zur technologischen Unabhängigkeit des Westens. Während China den Markt über Jahrzehnte dominierte, ist Almonty Industries nun dabei, dieses Monopol zu brechen. Mit der Inbetriebnahme der gigantischen Sangdong-Mine in Südkorea und einer Pipeline, die vom Explorer zum massiven Produzenten führt, steht das Unternehmen an einem historischen Punkt. Der Aktienkurs lauert derzeit bei 20 USD, doch die Charttechnik mit horizontaler Unterstützung und das Momentum könnten auf einen Ausbruch hindeuten, der auch über die alten Höchststände hinausgehen könnte. Begleiten Sie uns auf eine Reise durch die Welt eines Elements bzw. eines Unternehmens, das mit dafür verantwortlich ist, dass Smartphones funktionieren und moderne Panzer rollen. Entdecken Sie, warum Almonty auch jetzt noch die Chance für Investoren und für Ihr Depot sein könnte.

Lesezeit: ca. 5 Min.

|

Autor:

Mario Hose

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

Ein Element aus den Sternen erobert die Industrie

Die Geschichte von Wolfram ist so faszinierend wie das Metall selbst. Schon im Mittelalter bemerkten Bergleute im Erzgebirge ein Mineral, das den Zinnertrag beim Schmelzen förmlich auffraß. Sie nannten es ehrfürchtig „Wolfram“, da es das Zinn verschlang wie ein Wolf ein Schaf. Heute wissen wir, dass Wolfram das härteste Metall der Erde ist, mit dem höchsten Schmelzpunkt aller Elemente. Es ist so rar und kostbar, dass es in der modernen Industrie durch nichts zu ersetzen ist. Von der filigranen Drahtfaser in der Beleuchtung bis hin zur massiven Panzerung im Militärbereich ist Wolfram überall dort zu finden, wo extreme Widerstandsfähigkeit gefordert wird. Besonders kritisch ist die Lage jedoch in der Verteidigungsindustrie. Ohne Wolfram gibt es keine moderne Ballistik, keine Turbinen für die Luftfahrt und keine Bohrkronen für die Rohstoffgewinnung. Dass über 80 Prozent der weltweiten Produktion derzeit aus China stammen, hat im Westen die Alarmglocken schrillen lassen.

Sangdong – Das Herzstück der westlichen Unabhängigkeit

Hier tritt und trat Almonty Industries auf den Plan. Das Unternehmen hat sich darauf spezialisiert, unterbewertete und komplexe Wolfram-Projekte zu übernehmen und zu optimieren. Der absolute Kronjuwel im Portfolio ist die Sangdong-Mine in Südkorea. Diese Mine ist nicht irgendein Projekt. Sie verfügt über einen Erzgehalt von etwa 0,51 Prozent Wolframtrioxid. Das entspricht dem Dreifachen des globalen Durchschnitts. Seit Ende März befindet sich die erste Phase der Mine in der Inbetriebnahme. Die Fachwelt wartet gespannt auf den 21. Mai, wenn Almonty die ersten offiziellen Ausbringungszahlen veröffentlichen wird. Diese Daten werden zeigen, ob die Mine hält, was sie verspricht. Die Rede ist von einer jährlichen Verarbeitungskapazität von 640.000 Tonnen Erz. Das soll rund 2.300 Tonnen hochreines Wolframkonzentrat liefern. Analysten von DA Davidson gehen davon aus, dass bereits im zweiten Quartal 2026 möglicherweise die volle kommerzielle Kapazität erreicht wird.

Die strategische Waffe im geopolitischen Schachspiel

Die geopolitische Bedeutung von Almonty kann kaum überschätzt werden. Die USA haben die Abhängigkeit von kritischen Rohstoffen formell als Bedrohung für die nationale Sicherheit eingestuft. Ein US-Bericht vom April 2026 lässt daran keinen Zweifel. Ab Januar 2027 greift eine strikte Regelung. US-Rüstungsunternehmen müssen ihr Wolfram dann ausschließlich von Lieferanten außerhalb Chinas beziehen. Almonty ist in dieser Hinsicht ideal positioniert. Das Unternehmen verfügt bereits über einen langfristigen Liefervertrag mit Global Tungsten & Powders in Pennsylvania. Wenn die Sangdong-Mine ihre geplante Phase-2-Erweiterung im Jahr 2027 abschließt, könnte sie allein rund 40 Prozent des globalen Bedarfs außerhalb Chinas decken. Das Unternehmen ist somit kein spekulativer Explorer mehr. Almonty ist nun ein operativer Produzent mit einer klaren und massiven Wachstumspipeline. Es gibt schlichtweg keine echten Alternativen im Westen.

Verteidigung und Hochtechnologie als Dauerbrenner

Ein Blick auf die Einsatzgebiete zeigt, warum der Hunger nach Wolfram niemals abreißen dürfte. In der Verteidigungstechnik ist das Metall wegen seiner enormen Dichte unverzichtbar. Es kommt in panzerbrechender Munition und als Schutzschild in der Luft- und Raumfahrt zum Einsatz. Doch auch zivile Branchen können nicht ohne. Die Automobilindustrie benötigt ebenfalls Wolfram für Speziallegierungen und Hochleistungswerkzeuge. In der Elektronik steckt es in jedem Mobiltelefon. Sogar in der Medizintechnik ist es als Strahlenschutz gefragt. Die Nachfrage soll laut Experten jährlich um drei bis sieben Prozent steigen. Da China seine Exporte zunehmend einschränkt und den Eigenbedarf priorisiert, wird Wolfram auf dem Weltmarkt immer seltener. Almonty sitzt hier auf einem Schatz, der von Jahr zu Jahr wertvoller werden könnte. Die Preiskurve für Wolfram zeigt nach oben und Almonty liefert die Antwort auf den Versorgungsengpass.

Wenn die Charttechnik zur Goldgrube wird

Diese fundamentale Stärke spiegelt sich auch in den Einschätzungen namhafter Analystenhäuser wider. Die Experten sind sich einig, dass die Bewertung von Almonty neu (nach oben) kalibriert werden muss. Cantor Fitzgerald hat das Kursziel jüngst auf beeindruckende 25,80 USD angehoben und DA Davidson hält 25 USD für realistisch. Die Begründung ist bei allen Häusern identisch. Der Übergang vom Planungsstadium zur aktiven Produktion eliminiert ein enormes Risiko. Das macht den Weg frei für große institutionelle Investoren. Dass das Interesse bereits wächst, zeigt die Zahl der Fonds (institutionelle Anleger), die Almonty im Depot haben. Diese ist zuletzt um über 55 Prozent auf über 100 gestiegen. Auch das Nasdaq-Listing im Juli 2025 und die erfolgreichen Kapitalerhöhungen haben dem Unternehmen die nötige finanzielle Stärke verliehen, die Reichweite vergrößert und ein breiteres Publikum angesprochen. Das zeigt sich auch in den recht hohen Aktienumsätzen an der Nasdaq.

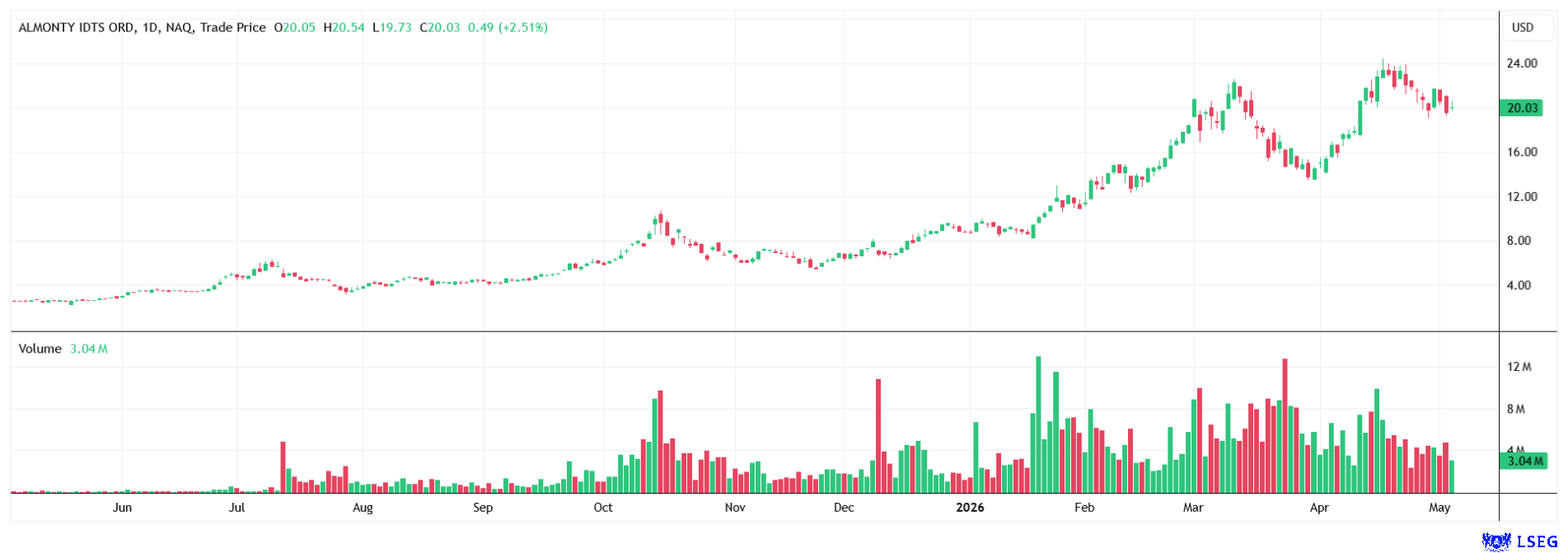

Der Ausbruch über die magischen Marken

Schaut man sich den Chart der Aktie an, erkennt man ein spannendes Bild. Bisweilen verharrte der Kurs bei rund 20 USD. Doch das Momentum könnte jetzt spürbar Fahrt aufnehmen. Seit Jahresbeginn hat sich der Wert bereits verdoppelt. Wer vor zwölf Monaten mutig genug war einzusteigen, blickt auf ein sattes Plus zurück. Das Allzeithoch bei knapp über 24 USD ist in greifbare Nähe gerückt. Rein charttechnisch betrachtet könnte der nächste Schub die Aktie vielleicht sogar recht mühelos über die Marke von 28 USD hieven. Danach läge das Ziel in Richtung 30 USD. Wenn erst einmal ein neues Allzeithoch erreicht ist, gibt es nach oben eben keine klassischen Widerstände mehr. In einem solchen Szenario ist das Ende der Kursbewegung schwer abzusehen. Viele Anleger sehen im aktuellen Kurs daher immer noch eine attraktive Einstiegschance. Die Seltenheit des Materials und die Einzigartigkeit der Marktstellung von Almonty sprechen eine eindeutige und auch deutliche Sprache.

Ein Fazit mit Weitblick

Zusammenfassend lässt sich sagen, dass Almonty Industries an der Schwelle zu einer völlig neuen Ära stehen könnte, denn das Unternehmen hat die schwierige Phase der Entwicklung weitgehend hinter sich gelassen. Es muss nun beweisen, dass es große Mengen Wolfram effizient fördern kann. Die Kombination aus extrem hohen Erzgraden und einem fast schon verzweifelten Bedarf der westlichen Industrie ist selten, wenn nicht sogar einmalig. Die geopolitische Lage spielt Almonty zusätzlich in die Hände. Natürlich bleibt der Bergbau immer mit gewissen operativen Risiken behaftet. Auch die Volatilität der Aktie war in der Vergangenheit nicht immer gering. Dennoch überwiegen die Chancen aktuell das Risiko, bzw. machen es überschaubar. Besonders wenn die kommenden Produktionszahlen die hohen Erwartungen bestätigen, könnte eine Neubewertung anstehen. Almonty ist heute ein ernstzunehmender globaler Player. Das Unternehmen verändert die Landkarte der Rohstoffversorgung dauerhaft und zwar nicht zum Nachteil von Almonty. Wer auf die Unabhängigkeit von Fernost setzt, kommt an diesem Namen nur schwer, wenn überhaupt, vorbei. Es bleibt abzuwarten, wie schnell die 30-USD-Marke fällt. Die Zeichen stehen jedenfalls auf gesundes Wachstum. Almonty hat sich als unverzichtbarer Baustein der westlichen Industriestrategie bereits etabliert und einen guten Namen gemacht.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.