02.07.2026 | 04:30

Nachhaltige Reisen kein Börsenthema? Doch, denn Lufthansa, TUI, Easyjet und RE Royalties heben ab!

Steigende Kerosinpreise sind in der Regel keine guten Begleiter des Touristikgewerbes. Dennoch hat die Branche den Ölpreisschock der Nahostkrise super gemeistert. Pünktlich vor der Sommerreisewelle entspannt sich nun auch die Situation, die Straße von Hormus öffnet wieder und die Versorgung mit Flugbenzin ist wieder gewährleistet. Eigentlich muss man den Reisekonzernen ein Kompliment unterbreiten, wie gut sie die Eskalationsphase gemeistert haben. TUI flog Reisende aus den Krisengebieten, die Lufthansa wich auf ihr üppiges internationales Flugnetz aus und legte Flugrouten einfach um. Zur Überraschung vieler Beobachter erlebte die Kranich-Linie sogar regen Zustrom an Buchenden, weil man so viele Alternativen kurzfristig anbieten konnte. Auch Easyjet reaktivierte wieder sämtliche Routen und profitiert nun von einem nachgelagerten Urlaubs-Hype auf ihren Flotten. Flexibilität zeigten auch die Börsianer in der ersten Jahreshälfte, denn trotz vielfacher Krisen wurden fast weltweit historische Höchstkurse gefeiert. Ein näherer Blick lohnt sich.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

RE ROYALTIES LTD | CA75527Q1081 | TSXV: RE , OTCQX: RROYF , TUI AG NA O.N. | DE000TUAG505 , LUFTHANSA AG VNA O.N. | DE0008232125 , EASYJET PLC LS-_27285714 | GB00B7KR2P84

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

TUI – Nun im Boot mit der Supermarktkette Lidl

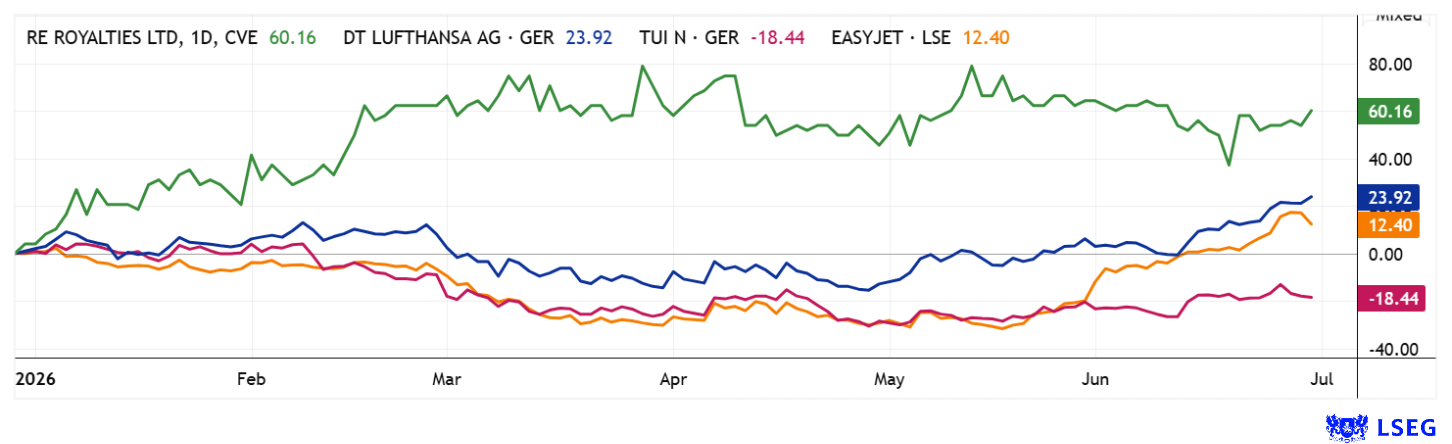

Seit Jahresanfang hat die TUI-Aktie fast 20 % verloren. Damit schneidet sie als einer der schlechtesten Touristik-Werte weltweit ab. Infolge der Nahostkrise senkte das Management im April die Ergebniserwartung und setzte die Umsatzprognose vorübergehend komplett aus. Dieses Vorgehen hat die Glaubwürdigkeit der Konzernplanung am Markt erschüttert und den Risikoaufschlag für die Aktie merklich erhöht. Anhaltende Kriegsaktionen führten zu Routenänderungen und teuren Absagen im renditestarken Kreuzfahrtsegment. Die finanziellen Folgen drückten direkt auf das Ergebnis. Infolgedessen schätzen die Analysten für Q3 einen Gewinneinbruch auf 0,198 EUR je Aktie. Das bringt auch die Jahresschätzung 2026 unter Druck. Aus ehemals 1,58 EUR je Aktie werden nach Abzug der aufgelaufenen Krisenbelastungen nur noch 1,06 EUR je Aktie. Die ursprünglich auf über 24,4 Mrd. EUR lautende Umsatzschätzung der Experten könnte auch um 800 Mio. EUR niedriger liegen.

Gute Meldungen kommen hingegen von der Marketingseite. Seit dem 25. Juni werden ausgewählte TUI-Angebote im Reise-Flyer von Lidl beworben und perspektivisch sollen die Produkte ab 2027 auch im regulären Lebensmittel-Flyer erscheinen sowie dauerhaft über den Online-Reisebereich des Discounters vermarktet werden. Vieles spricht dafür, dass es in 2027 wieder steil nach oben geht, denn schließlich mussten viele Urlaubshungrige in 2026 auf ihre Reise verzichten. Ohne weitere Krisen dürften Nachholeffekte das Geschäft wieder beflügeln. Am 12. August gibt es die nächsten Zahlen. Abwarten!

Lufthansa und easyjet – Nach der Krise ist vor dem Boom

Die beiden Airlines Lufthansa und easyjet fliegen gestärkt aus der Krise. So konnten die Aktien der Luftfahrtgesellschaften im letzten Quartal ordentlich zulegen. Bei Lufthansa begeisterte das gute Krisenmanagement die Kundschaft, das rechtfertigt einen Aufschlag von über 30 % seit Ende April. Weil die Belastungen sich in außerordentliche Gewinne verwandelten, erhöhte sich die Schätzung für den Gewinn je Aktie auf 1,09 EUR. Das liefert im KGV 2026e 8,9 und zieht analog die nächsten Jahre mit nach oben. Bei Umsatzzuwächsen von ca. 5 bis 7 % im Jahr soll die Lufthansa in 2028e mit 1,60 EUR rund 50 % mehr verdienen. Kein Wunder, dass der Chart einen Widerstand nach dem anderen nach oben durchbricht. Ohne Krisenmodus sollte der Titel weiter steigen, immerhin notiert die Aktie noch rund 15 % unter ihrem finanziellen Buchwert.

Übernahmegerüchte gibt es aus London. easyjet ist in den Fokus des US-Großinvestors Castlelake geraten. Dieser hat im Juni 2026 bereits das vierte Übernahmeangebot mit einem Volumen von rund 4,9 Mrd. GBP bzw. 650 Pence je Aktie vorgelegt. Obwohl das easyJet-Management die Offerte als „opportunistisch“ ablehnte, hat es den Datenraum für vertiefte Gespräche geöffnet. Das beflügelt die Fantasie der Anleger. Der aktuelle Kurs von rund 560 Pence reflektiert jedoch noch einen hohen Sicherheitsabschlag in der Aktie, falls kein höheres Angebot gemacht werden sollte. easyjet macht über 10 Mrd. GBP Umsatz und ein EBITDA von über 1 Mrd. GBP, da erscheint ein Gebot von knapp 5 Mrd. GBP augenscheinlich wenig, denn easyJet hält rund 70 % seiner Kapazitäten an extrem stark reglementierten Flughäfen wie London Gatwick, Genf, Amsterdam oder Lissabon. Diese Start- und Landerechte auch Slots genannt, sind für Konkurrenten kaum zu replizieren und sichern easyJet eine monopolartige Preismacht auf wichtigen Kernrouten. Wahrscheinlich wird hier nochmal nachgebessert! Sollte die Aktie etwas konsolidieren, kann nachgemischt werden.

RE Royalties – In Sachen Nachhaltigkeit kaum zu toppen

Von der Heuschrecke zur nachhaltigen Finanzierung der Energiewende. Ein schwieriges Unterfangen bietet die Situation in der EU, denn wenn es nach Schätzungen der European Commission geht, wird die Erreichung der Klimaziele noch höhere Investitionen erfordern als gedacht. Gesprochen wird von mehreren hundert Mrd. EUR für Nachtragshaushalte in den nächsten 5 Jahren. Damit wird das Projekt „NetZero 2050“ zu einer der größten Kapitalallokationen der kommenden Jahrzehnte werden. Studien der International Energy Agency und der European Investment Bank zeigen, dass sich diese Belastung langfristig nur durch eine Kombination aus privatem Kapital, institutionellen Investoren, staatlichen Garantien und einem leistungsfähigen Kapitalmarkt effizient finanzieren lässt.

Einen viel eleganteren Weg geht das kanadische Unternehmen RE Royalties. Denn das kanadische Unternehmen kreierte einen kapitaleffizienten Ansatz mit Umsatzbeteiligungen. Damit wird man zum Partner des Investitionsobjekts mit viel stärkeren Hebeln in der effizienten Steuerung von Mitteln. So stellt RE Royalties den Entwicklern von Projekten für erneuerbare Energien Finanzierungskapital bereit und sichert sich im Gegenzug langfristige, umsatzabhängige Lizenz- und Beteiligungserträge. Dieses Modell verbindet wiederkehrende Einnahmen mit dem strukturellen Wachstum des weltweiten Ausbaus klimafreundlicher Energieinfrastruktur und reduziert zugleich die operativen Risiken eines Anlagenbetreibers. Das Beteiligungsportfolio umfasst mittlerweile mehr als 120 Engagements aus den Bereichen Solar- und Windenergie, Wasserkraft, Batteriespeicher sowie Energieeffizienz und zählt damit zu den diversifizierten Plattformen im Sektor. Seit der Gründung wurden über 80 Mio. CAD investiert, wodurch mehr als 130 Einzelprojekte finanziell begleitet werden konnten.

COO Peter Leighton erläuterte auf dem 19. International Investment Forum seine Strategie für das laufende Jahr. Hier geht´s zum Video.

Bislang hat der Kapitalmarkt die guten Chancen des Unternehmens nur mit 17 Mio. CAD bewertet. Das soll sich laut Management aber bald ändern. So werden im Sinne der Unternehmenswert-Maximierung derzeit verschiedene Optionen geprüft, darunter auch Kooperationen mit strategischen Partnern. In Betracht kommen weiterhin alternative Kapitalstrukturen sowie potenzielle Unternehmens- oder Beteiligungstransaktionen. Die Einbindung eines erfahrenen Finanzberaters verdeutlicht den Anspruch des Managements, sämtliche wertsteigernden Handlungsoptionen systematisch zu analysieren. Damit könnte für Investoren eine weitere interessante Phase beginnen. Wer dabei sein will, kauft im Korridor 0,38 bis 0,42 CAD beherzt nach. Ein schneller Verdoppler ist möglich.

Anleger werden derzeit gut durchgerüttelt. Im Bereich Touristik ging es ab März erst mal auf Tauchstation, dann sind die Kurse offensichtlich so stark gefallen, dass jetzt auch Finanzinvestoren auf der Matte stehen. Sie könnten in den nächsten Wochen auch bei RE Royalties zuschlagen. Das Kursniveau und die zeitgemäße Aufstellung des Unternehmens laden offensive Anleger ein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.