18.12.2025 | 04:45

Silber-Boom und kritische Metalle im Aufwind! Jetzt genau aufpassen bei Rheinmetall, Infineon, Hensoldt und Antimony Resources

Internationale Konflikte und ein Zerren um physisches Silber führen zu immer größeren Unsicherheiten bei kritischen Metallen. Da gerade die Rüstungsindustrie wie auch der Hightech-Sektor sehr stark von intakten Lieferketten abhängen, ist auch in diesen Sektoren eine vermehrte Volatilität messbar. Für risikobewusste Anleger ist die Zeit gekommen, ihr Portfolio nach potenziellen Risiken zu durchsuchen und nach einem der besten Aufwärtszyklen der letzten 20 Jahre auch die eine oder andere Tür zu schließen. Wir helfen bei der Analyse.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ANTIMONY RESOURCES CORP | CA0369271014 , RHEINMETALL AG | DE0007030009 , HENSOLDT AG INH O.N. | DE000HAG0005 , INFINEON TECH.AG NA O.N. | DE0006231004

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

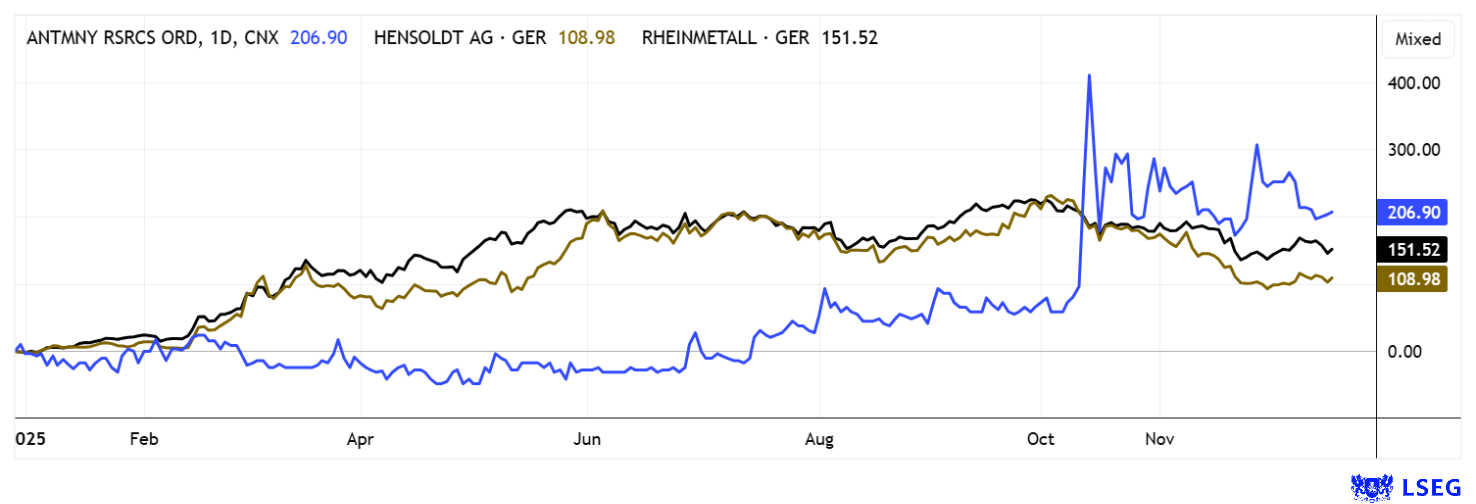

Rheinmetall – Das kann noch tiefer gehen!

Nach einem langen Aufschwung mit Start im Februar 2022 bei rund 95 EUR erreichte Rheinmetall im Oktober 2025 ein vorübergehendes Allzeithoch bei rund 2.005 EUR. Ein Verzwanzigfacher mit einem DAX-Wert hat in der Historie tatsächlich nur mit der Infineon-Aktie gegeben. Im Finanzkrisenjahr 2008 fiel der Chip-Titel bis auf 0,60 EUR zurück, nachdem kurz nach dem IPO im Jahr 2000 Kurse um 95 EUR erreicht wurden. Danach ging es mit Hilfe eines Finanzinvestors wieder steil nach oben. Nur wer die langfristigen Charts kennt, kann sich noch an diese Bewegung erinnern. Infineon hat seit 2008 eine erstaunliche Entwicklung hinter sich gebracht und gehört heute zu einem der meistbeachteten Chip- und Hightech-Werten Europas.

Bei Rheinmetall macht es Sinn, nach der 2.000 % Initialbewegung nach oben auf die erreichte Bewertung zu blicken. Denn die Auftragsvergabe der NATO und anderer Staaten dürfte bereits in den aktuellen Kursen enthalten sein. Mit einer Marktkapitalisierung von 72 Mrd. EUR sind die zu erwartenden 2025er-Umsätze von 12,5 Mrd. EUR mit Faktor 6 bewertet. Folglich handelt die Aktie auch mit einem KGV von über 50. Für das Jahr 2027e sieht das Ganze etwas versöhnlicher aus: Hier sinkt das geschätzte KGV auf 23,5 bei einem rund 10 Mrd. EUR höheren Umsatz. Was technisch auffällt: Friedensverhandlungen in der Ukraine schaden der aktuell hohen Bewertung. Wer also noch nicht investiert ist, kann getrost warten, bis tiefere Levels erreicht werden. Immerhin darf erwartet werden, dass Rheinmetall bereits alle Interessenten an Bord geholt hat und die meisten Anleger auf hohen Gewinnen sitzen. Rein technisch wurden daher sowohl die 200- als auch die 100-Tage-Linie jüngst unterschritten und das Momentum zeigt klar nach unten. Wer auf fundamentale Analyse setzt, kann auf der Plattform LSEG immerhin 19 von 23 Experten ausmachen, die im Schnitt ein Kursziel von 2.215 EUR ansetzen. Bei einem Börsenpreis von 1.530 EUR sind das jetzt wieder 50 % Potenzial. Welche Sichtweise wird hier also recht bekommen? Wir bleiben am Ball.

Antimony Resources – Im Spannungsfeld von Angebot, Politik und Technologie

Trotz einer zuletzt etwas entspannteren Tonlage bei Chinas Exportauflagen für strategische Metalle infolge politischer Deals mit Donald Trump bleibt der strukturelle Handlungsdruck im Westen hoch. Die Abhängigkeit von wenigen Förderländern wird zunehmend als strategisches Risiko wahrgenommen, weshalb der Aufbau eigener, verlässlicher Rohstoffquellen massiv an Bedeutung gewinnt. Antimon rückt dabei besonders in den Fokus, da es nicht nur für Verteidigung, Elektronik und moderne Batterien essenziell ist, sondern zugleich kaum substituierbar ist und weltweit ein dauerhaftes strukturelles Angebotsdefizit aufweist. Zusätzlich verschärft sich die Lage dadurch, dass große Teile der globalen Antimonproduktion aus geopolitisch instabilen Regionen wie China, Russland und Tadschikistan stammen. Erschwerend kommt hinzu, dass viele Minen technisch veraltet sind, was das Angebot langfristig weiter verknappt. Vor diesem Hintergrund geraten westliche Explorationsprojekte verstärkt in den Blick dynamischer Investoren.

Der jüngste Aufmerksamkeitsschub fällt auf das kanadische Explorationsunternehmen Antimony Resources, dessen Aktie sich seit Oktober zwischenzeitlich verdreifachen konnte. Der rasante Kursanstieg von rund 200 % innerhalb weniger Handelstage dürfte selbst für das Management überraschend gekommen sein, unterstreicht jedoch das wachsende Interesse am Antimon-Sektor insgesamt. Mit dem hochgradigen Bald-Hill-Projekt in New Brunswick adressiert das Unternehmen einen kritischen Markt. Kanada bietet dabei langfristig entscheidende Standortvorteile wie politische Stabilität, exzellente Infrastruktur und ganzjährige Explorationsmöglichkeiten. Bereits die erste Bohrkampagne lieferte überzeugende Resultate mit Stibnit-Mineralisierungen in der Mehrzahl der Bohrungen und Spitzengehalten von nahezu 15 % Antimon über mehrere Meter. Diese Ergebnisse bestätigten nicht nur historische Schätzungen, sondern lieferten die Grundlage für eine deutliche Ausweitung des Explorationsprogramms.

Mit dem NI-43-101-konformen Bericht konnte Antimony Resources das bereits bekannte Potenzial nahezu verdoppeln und ein deutlich größeres Tonnage-Spektrum ausweisen. Das Management sieht sich in seinen Annahmen zunehmend bestätigt und strebt eine erste Ressourcenschätzung im ersten Quartal 2026 an. Im November verstärkte das Unternehmen seine Kapitalbasis durch Einwerbung von 10 Mio. CAD bei 0,45 CAD. Dieses Kursniveau bildet nun den Ausgangspunkt für die nächste Rally, die mit Bekanntgabe einer Ressource jederzeit starten könnte. Denn noch immer beträgt die Marktkapitalisierung der ausgegebenen 71,8 Mio. Stücke überschaubare 32 Mio. CAD. Die Zeit drängt!

Hensoldt – Zwanzig Prozent Korrektur und wie geht’s weiter?

Bei Hensoldt war zuletzt ein etwas heftigerer Rückgang zu verzeichnen. Das Top in der Aktie lag im Oktober bei 117,60 EUR, in der letzten Woche wurden Niveaus um 68 EUR erreicht. Mit erholten 71,50 EUR hat sich die Bewertung auf Gewinnbasis (KGV) für die Jahre 2025e und 2026e zumindest auf 44 bzw. 36 vermindert. Wir hatten sie in den letzten Artikeln auf die Überbewertung der Rüstungstitel hingewiesen, bei Hensoldt traf unsere Einschätzung voll ins Schwarze. Dienliche Hinweise bietet auch die Plattform LSEG. Denn nur noch 4 von 15 Analysten halten den Daumen nach oben. Wegen der hohen Dynamik der letzten Monate steht der durchschnittlich erwartete 12-Monats-Zielkurs aber noch bei rund 89,50 EUR, immerhin gut 25 % Potenzial für die nächste Berichtsperiode. Spannend wird es am 26. Februar: Denn Hensoldt wird laut Konsensschätzungen einen Gewinnanstieg von 75 % auf 1,62 EUR je Aktie vermelden. Angesichts einer 3,3-fachen Umsatzbewertung auf Basis 2025e sollten die Zahlen ruhig einen Schnaps höher ausfallen, um die nach wie vor hohen Kurse zu rechtfertigen. Technisch lässt sich auch ein Korrekturziel bis auf rund 54 EUR ausmachen, dies könnte sich bei einem überraschenden Waffenstillstand in der Ukraine schnell materialisieren.

Die zunehmenden geopolitischen Verwerfungen haben Sicherheit und Kontrolle über kritische Rohstoffe zu einem zentralen Faktor moderner Investmentstrategien gemacht. Gleichzeitig hängt über klassischen Defense-Titeln der mögliche Frieden wie ein Damoklesschwert, da Entspannungssignale jederzeit zu Abwertungen führen können. Antimony Resources profitiert von der wachsenden Bedeutung strategischer Metalle, die sowohl für Verteidigung als auch für HighTech-Produkte unverzichtbar sind. Dynamische Investoren sollten eine breite Diversifikation über den gesamten Sicherheits- und Rohstoffkomplex anstreben und ihre Stopps immer im Auge haben.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.