05.12.2025 | 03:45

Super-Rally 2026 - wer steigt auf den Rendite-Olymp? Nel ASA, Plug Power, RE Royalties, mutares oder Steyr?

Zum Jahresende macht es Sinn einige Stories noch einmal neu zu überdenken. Denn nach einem überschäumenden Boom-Jahr 2025 wird die Selektion neuer „Bestperformer“ immer schwieriger. Rüstung scheint ausgepowert, Nvidia stellvertretend für den KI-Sektor steht gefühlt seit 3 Monaten bei ca. 180 USD, Lieblingskind der Anleger Palantir macht es sich an der 170 USD-Marke gemütlich und auch die Parade-Indizes DAX und NASDAQ bewegen sich seit Wochen nur noch um 1.000 Punkte rauf oder runter. Raus aus den Aktien? Das wäre konsequent, doch wir wissen: Verkauft wird erst, wenn die Kanonen donnern! Wir blicken auf einige Werte, die viel Aufruhr in 2025 erzeugt haben. Wie geht es hier weiter?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

RE ROYALTIES LTD | CA75527Q1081 , STEYR MOTORS AG | AT0000A3FW25 , MUTARES KGAA NA O.N. | DE000A2NB650 , PLUG POWER INC. DL-_01 | US72919P2020 , NEL ASA NK-_20 | NO0010081235

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

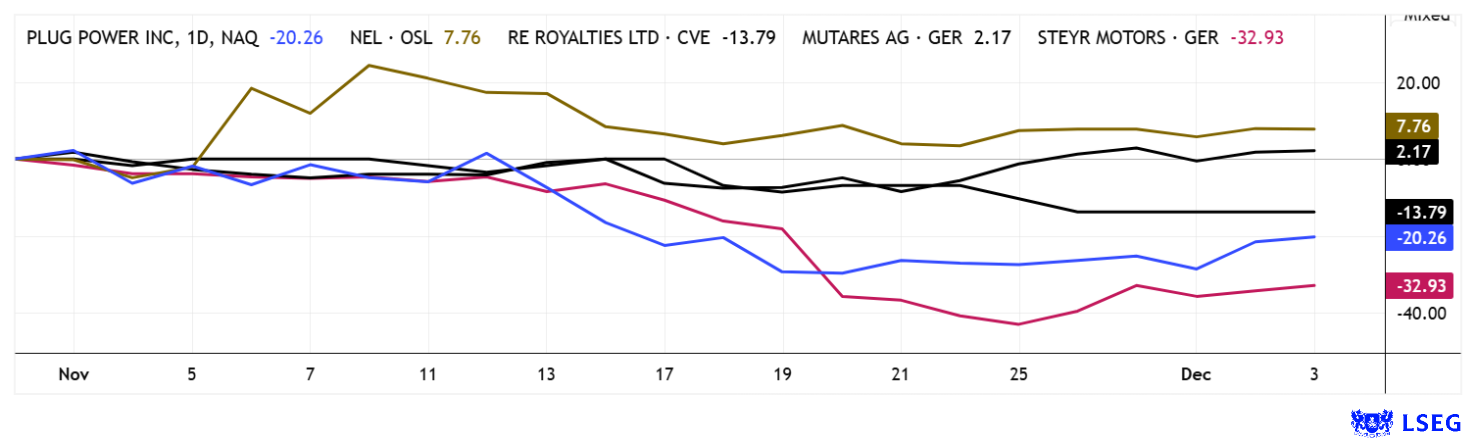

Nel ASA und Plug Power – Ready for Take-Off

Wasserstoff! Ein groß gehyptes Thema während Corona und unter der deutschen Ampel-Regierung. Über das Niveau von Absichtserklärungen ist der gesamte Sektor nicht hinausgekommen, denn die Produktionskosten waren für die Privatwirtschaft zu hoch. Nach 3 Jahren Konsolidierung und Aktienpreis-Rückgängen von über 90 % scheint sich das Sentiment international aber langsam zu drehen. Vorreiter ist der US-Branchenprimus Plug Power. Hier gab es auf tiefem Niveau drei milliardenschwere Kapitalerhöhungen, die Finanzierung laufender Projekte scheint gesichert. Bei Nel ASA waren die letzten Quartalszahlen noch einmal ernüchternd, aber die EU-Verantwortlichen in Brüssel haben die Weichen zumindest schon gestellt. Denn die European Clean Hydrogen Alliance (ECHA) wurde als Plattform ins Leben gerufen, um die großflächige Einführung sauberer Wasserstofftechnologien bis 2030 zu beschleunigen. Über 1.400 Akteure aus Industrie, Forschung und Politik sind beteiligt. Laut Nel-Management arbeitet das Unternehmen aktiv an „Next-Generation“-Systemen. Bereits für 2026 ist laut eigener Planung ein neues, effizienteres und kostengünstigeres „alkalisches“ Elektrolyse-System geplant, mit deutlich reduziertem Energieverbrauch und kleineren Investitionskosten (CAPEX). Die Nel-Aktie dippte 5-mal auf die Linie von 0,18 EUR und kann nun zumindest die 0,20 EUR-Marke verteidigen. Analysten auf der Plattform LSEG sind noch nicht ganz von Nel überzeugt, sie favorisieren eher Plug Power mit Kurszielen von 2,75 USD – 30 % Aufschlag zum letzten gehandelten Kurs. Technische Indikatoren zeigen derzeit ein gutes Momentum nach oben, was fehlt ist eine richtige Initialzündung. Spekulanten loggen das tiefe Niveau jetzt ein!

RE Royalties – Mit grünen Renditen auf Erfolgskurs

Mit einer Marktkapitalisierung von nur 10 Mio. CAD läuft die Aktie des GreenFinance-Unternehmens RE Royalties noch weitgehend unter dem Radar. Das wird dem zugrundeliegenden Thema eigentlich nicht gerecht, denn global machen nachhaltige Investments inzwischen etwa 18 % der weltweit verwalteten Vermögen aus. Ausgefeilte ESG-Strategien verbuchten 2024 Zuflüsse von mehr als 150 Mrd. USD, rund 40 % des Green-Finance-Segments entfallen auf Nordamerika, gut 45 % auf Europa, während asiatische Märkte ihren Anteil von derzeit etwa 12 % kontinuierlich ausbauen. Hinzu kommt, dass die regulatorische Harmonisierung weltweit zunimmt, institutionelle Investoren verstärkt ESG-Mindestquoten für nachhaltige Anlagen einführen und technologische Fortschritte, wie etwa bei Batteriespeichern, neue Finanzierungsmodelle ermöglichen.

Vor diesem Hintergrund fällt der kanadische Projektfinanzierer RE Royalties Ltd. besonders auf. Das Unternehmen adaptiert ein aus dem Rohstoffsektor bekanntes Lizenzmodell für die Förderung und Umsetzung von Wind-, Solar- und Wasserkraftprojekten sowie Speicherlösungen. Anstatt selbst Infrastruktur zu errichten, stellt RE Royalties Kapital bereit und erhält dafür vertraglich definierte Zinsanteile sowie über lange Zeiträume laufende Umsatzbeteiligungen. Gut gedacht, denn der Ansatz generiert wiederkehrende Cashflows, ohne dass die Entwickler der grünen Projekte Beteiligungen abgeben müssen. Investoren in solche Modelle profitieren doppelt: Geht das Konzept auf, fließen gute Royalty-Erträge, dauert alles etwas länger als gedacht greifen vereinbarte Zins- und Rückzahlungsregeln. Bemerkenswert ist zudem, dass dieses Modell die Kapitalstruktur von Projektbetreibern stabilisiert und Risiken aus Bau und Betrieb weitgehend beim Entwickler verbleiben, was Investoren eine deutlich klarere Kalkulierbarkeit bietet.

RE Royalties sieht sich als Anbieter eines Modells, das wirtschaftliche Stabilität mit ökologischer Wirkung verbindet. Für die eigenen Investoren in der Aktie bietet RE Royalties einen kontinuierlichen Ausschüttungsmechanismus: Quartalsweise werden typischerweise 0,01 CAD je Aktie ausgekehrt, seit 2020 ergibt sich daraus eine jährliche Dividende von 0,04 CAD. Anleger generieren so ungewöhnliche hohe 16 % Rendite per annum. Die herausragende Expertise in diesem Finanzierungsgeschäft konnte RE Royalties bislang in 130 Projekten zeigen. Über eine breite regionale Diversifikation ist ein gewisser Schutz gegen volatile Energiepreise eingebaut. Ebenso können regulatorischen Änderungen gut aufgefangen werden.Mit diesem Setup gehört RE Royalties 2026 zu unseren Top-Picks für das kommende Jahr. Die Aktie lässt sich aktuell zu 0,25 CAD einsammeln!.

Was CEO Bernard Tan in den nächsten Monaten plant, erklärt er im Interview mit IIF-Moderatorin Lyndsay Malchuk.

https://www.youtube.com/watch?v=sKWA0kb1A_s

Steyr Motors – mutares verbucht 170 Millionen Plus

Als die Beteiligungsgesellschaft mutares Ende 2022 die Vorgängergesellschaften der Steyr Motors AG übernommen hat, wusste noch niemand, dass ein paar Jahre später eine Defense-Story aus dem Deal generiert werden wird. Mitten im beginnenden Rüstungs-Hype 2024 verpasste man der gerade an der Börse platzierten Steyr Motors AG ein wenig Rüstungs-Phantasie und schon jagte die zuvor unscheinbare Aktie in einer bis März 2025 immer höher und zuletzt in eine senkrechte Shortsqueeze-Bewegung auf ganze 420 EUR. Dieser Kurs hatte allerdings nur für wenige Minuten Gültigkeit, danach ging es wieder steil südwärts. Zwischen März und November pendelte er dann recht unspektakulär in der Spanne 65 bis 27 EUR. mutares hatte 21 % der Aktien zum IPO abgegeben und sich dann über die letzten Monate komplett von Steyr getrennt. Insgesamt generierte die Münchener Beteiligungsgesellschaft damit 170 Mio. EUR Bruttoertrag. Zur richtigen Zeit am richtigen Ort könnte man sagen. Bei den Analysten von NuWays schlägt Steyr Motors nun erneut auf, denn sie befinden die aktuelle Marktkapitalisierung von 165 Mio. EUR in ihrer Erststudie als viel zu niedrig. Das Unternehmen liefert spezielle Motoren u.a. für ausgewählte Defense-Anwendungen. Zu den Kunden zählen Thales, KNDS und Rheinmetall. Die üppigen Bestellungen der NATO-Länder ließen den Auftragsbestand bereits auf 300 Mio. EUR anwachsen, auch eine Internationalisierung Richtung USA und Asien soll auf dem Plan stehen. Die Analysten rechnen in den kommenden Jahren mit einem durchschnittlichen Umsatzwachstum von 37 %, die EBIT-Marge soll bis 2028 von aktuell ca. 14 % auf bis zu 21 % ansteigen.Das Urteil lautet „Buy“ mit einem 12-Monats-Kursziel von 59 EUR. Mit Kursen um 30 EUR ein glatter Verdoppler. Spannend!

Die tiefe Analyse von Börsenbewegungen ist von vielen Faktoren abhängig. Bei längeren Abwärtsbewegungen blicken Analysten auf sinkende Volumina im Zeitablauf. Die Quintessenz daraus ist einfach formuliert. Geht es über Monate abwärts, haben „alle“ Verkaufswillige ihre Bestände langsam abgestoßen. Die Umsätze gehen im Verlauf immer weiter zurück, die Aktie trocknet quasi aus. Kommt dann eine positive Meldung, kann es raketenhaft nach oben gehen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.