22.06.2026 | 05:20

Vergessene Gold-Halden und baldige Produktion – der stille Schatz von Lahontan Gold

Die Übergangsphase von der Exploration zur Produktion ist das, was in der Branche die Spreu vom Weizen trennt. Zahllose Unternehmen scheitern genau an dieser Schwelle – nicht an der Geologie, sondern an der Umsetzung. Bei Lahontan Gold zeichnet sich ab, dass dieser Übergang anders verlaufen könnte. Die Weichen sind gestellt, der Fahrplan steht, und die jüngsten Entwicklungen deuten darauf hin, dass aus dem ehemaligen Produzenten in Nevada tatsächlich wieder ein aktiver Goldproduzent werden könnte – und das in einem Tempo, das in dieser Phase selten ist.

Lesezeit: ca. 4 Min.

|

Autor:

Armin Schulz

ISIN:

LAHONTAN GOLD CORP | CA50732M1014 | TSXV: LG , OTCQB: LGCXF

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Armin Schulz

Der gebürtige Mönchengladbacher studierte Betriebswirtschaftslehre in den Niederlanden. Im Zuge des Studiums kam er erstmals mit der Börse in Kontakt. Er hat mehr als 25 Jahre Erfahrung bei Börsengeschäften.

Tag-Cloud

Aktien-Cloud

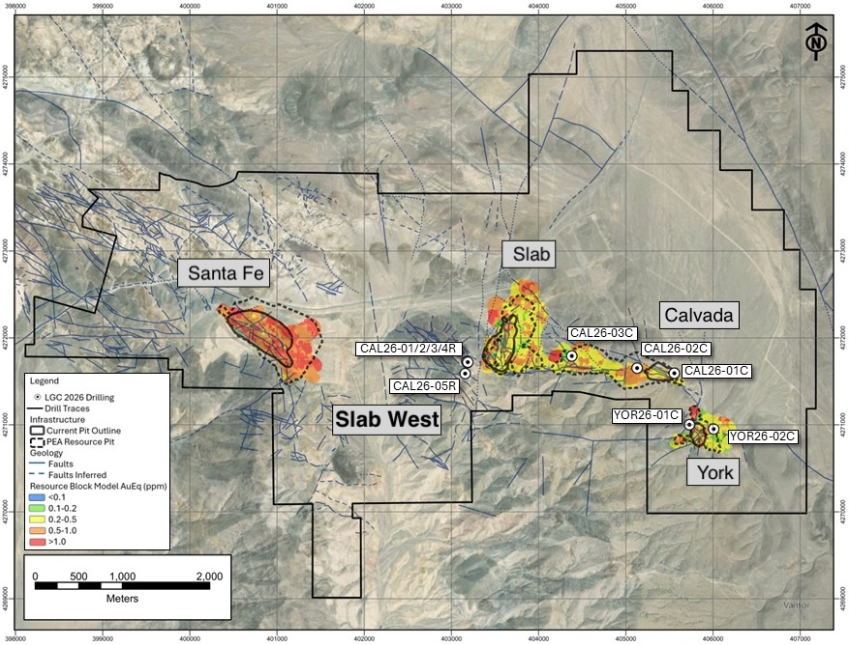

Die Ausgangslage: Ein Projekt mit Geschichte

Die Santa Fe Mine ist kein Neuling. Zwischen 1988 und 1995 förderte Corona Gold hier rund 359.000 Unzen Gold und 702.000 Unzen Silber. Damals lag der Goldpreis bei gerade einmal 340 USD pro Unze. Dass sich das Projekt damals überhaupt rechnete, spricht für die Qualität der Lagerstätte. Als Lahontan Gold das Asset vor einigen Jahren von Victoria Gold erwarb, lag die Infrastruktur brach, aber sie war da. Die Liegenschaft verfügt über 3 Wasserbrunnen, ein Umspannwerk und 4 alte Haufenlaugungsflächen mit bereits zerkleinertem Material.

Die operative Beschleunigung

Die jüngsten Fortschritte sind beachtlich. Das Unternehmen ist durch eine Platzierung im April mit 13,6 Mio. CAD und etlichen vorgezogenen Warrant-Ausübungen gut kapitalisiert.

Die Bohraktivität hat sich deutlich erhöht. Drei Bohrgeräte sind derzeit im Einsatz: ein RC-Gerät für Explorationsbohrungen, ein Kernbohrgerät für geotechnische Zwecke und eine Schallbohranlage auf den alten Halden. Die Ergebnisse, die im Juni veröffentlicht wurden, liefern gleich zwei spannende Handlungsstränge.

Eine Bohrung im Calvada-Bereich durchteufte auf 90,8 m oxidisches Material mit durchschnittlich 0,44 g/t Gold, und das unterhalb der aktuellen Grubenkontur. Die Mineralisierung setzt sich fort, wo bislang niemand mit ihr gerechnet hatte. Besonders ein Teilintervall von 12,3 m mit 1,22 g/t Goldäquivalent zeigt, dass dort durchaus hochgradiges Potenzial liegt. Die Calvada-Mineralisierung ist oxidisch, was sie für die geplante Haufenlaugung prädestiniert.

Die Entdeckung von Slab West

Die zweite Geschichte spielt sich westlich des bestehenden Slab-Tagebaus ab. Fünf RC-Bohrungen mit insgesamt 1.530 m Länge sollten Aufschluss über das Potenzial dieses Bereichs geben. Dabei durchteuften 4 von 5 Bohrungen eine bislang nicht kartierte Goldmineralisierung. Das Unternehmen nennt die Entdeckung "Slab West".

Die Goldäquivalentgehalte sind mit 0,34 g/t auf 35 m und 0,26 g/t auf 61 m auf den ersten Blick unspektakulär. CEO Kimberly Ann kommentierte: "Die „Slab West“ Zone zeichnet sich durch eine große Ausdehnung, eine gute Qualität und Kontinuität aus.". Außerdem ist die Zone in alle Richtungen offen und das in einem Bereich, der von den Vorgängern praktisch ignoriert wurde.

Für ein Projekt dieser Größenordnung sind das genau die Art von Ergebnissen, die das Gesamtbild verändern können. Nicht spektakuläre Einzelwerte, sondern konsistente Mineralisierung über große Bereiche. Das ist die Grundlage für wirtschaftlich abbaubare Ressourcen.

Die zweite Schicht: West Santa Fe

Parallel dazu besitzt Lahontan Gold West Santa Fe, was nur 13 km von der Hauptmine entfernt liegt. Die ersten eigenen Bohrungen bestätigten historische Daten aus 171 alten Bohrlöchern mit Ergebnissen, die im Branchenvergleich überzeugen. Es wurden 3 g/t Gold auf 40 m, dazu Silbergehalte von bis zu 648 g/t entdeckt.

Durch die Nähe zum Hauptprojekt kann das Material per Lkw über die bestehende Werksstraße zur Aufbereitungsanlage transportiert werden. Für den Abbau wäre keine nennenswerte zusätzliche Infrastruktur nötig. Die Genehmigungsverfahren laufen bereits, mit einer erwarteten Dauer von etwa 2 Jahren. Das ist kein Selbstläufer, aber es zeigt, dass das Management nicht nur bohrt, sondern auch den langen Atem für Genehmigungsverfahren mitbringt.

Die wirtschaftliche Perspektive

Hier wird der entscheidende Unterschied zu vielen Mitbewerbern deutlich. Lahontan Gold will keine Machbarkeitsstudie im klassischen Sinne durchführen. Das im September erwartete PEA dient einem klar definierten Zweck, sie soll die kürzest mögliche Amortisationszeit nachweisen.

Die erste Modellrechnung aus dem Vorjahr ergab bei einem Goldpreis von 1.950 USD eine Amortisation innerhalb von 1,8 Jahren. Die optimierten neuen Berechnungen für das September-Update dürften zwischen 9-14 Monaten liegen.

Das ist kein Zufall, sondern Strategie. Die CEO Kimberly Ann kommt aus dem Schuldenfinanzierungsbereich und weiß genau, worauf Kreditgeber achten. Je schneller die Rückzahlung, desto günstiger die Finanzierung. Ein Rohstoff- oder Lizenzdeal, wie ihn viele Entwickler eingehen müssen, ist nicht geplant. Derzeit verhandelt das Management bereits mit einem strategischen Investor für die Baukosten.

Die Betriebskosten werden mit geschätzten 1.000–1.100 USD pro Unze angegeben und sind damit äußerst wettbewerbsfähig. Dazu gilt Nevada als eine der sichersten Bergbauregionen weltweit. Außerdem sagte CEO Kimberly Ann in einem Interview, dass das Unternehmen aufgrund der kanadischen Gesellschaftsstruktur und historischer steuerlicher Positionen über rund 30 Mio. CAD an steuerlichen Vorteilen besitzt, die bei Produktionsaufnahme nutzbar werden.

Die nächsten Meilensteine

Die kommenden Monate sind entscheidend. In den nächsten Wochen wird die aktualisierte Mineralressourcenschätzung erwartet. Sie bildet die Grundlage für alles Weitere. Im September folgt das PEA. Die finale Betriebsgenehmigung wird für das 1. Quartal 2027 angestrebt, die Bauzeit mit 4-6 Monaten veranschlagt.

Wenn alles nach Plan läuft, könnte hier bereits im 3. oder 4. Quartal 2027 das erste Gold gegossen werden. Das wäre ein bemerkenswert kurzer Zeitrahmen für ein Projekt dieser Größenordnung.

Die Aktie notiert aktuell bei 0,36 CAD.

Lahontan Gold befindet sich an einem entscheidenden Punkt seiner Unternehmensentwicklung, dem Übergang von der Exploration zur Produktion. Die Kombination aus einem historischen Projekt mit intakter Infrastruktur, einer pragmatischen Führung, klaren Meilensteinen und einer kurzen Zeitspanne bis zur möglichen Produktion macht den Unterschied zu den üblichen Explorationsgeschichten aus. Die jüngsten Bohrergebnisse aus Calvada und Slab West bestätigen, dass das Potenzial größer ist als bislang angenommen. Hinzu kommt in einer Region, die als eine der sichersten Bergbauregionen der Welt gilt. Für Anleger, die bereit sind, Entwicklungsphasen frühzeitig zu begleiten, bietet sich hier eine Geschichte mit einem klaren Fahrplan und realistischem Zeithorizont.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.