08.04.2026 | 04:30

Zinsruck, ESG und Beteiligungen – Finanzierung in extremen Zeiten: Vonovia, RE Royalties und Mutares im Rampenlicht

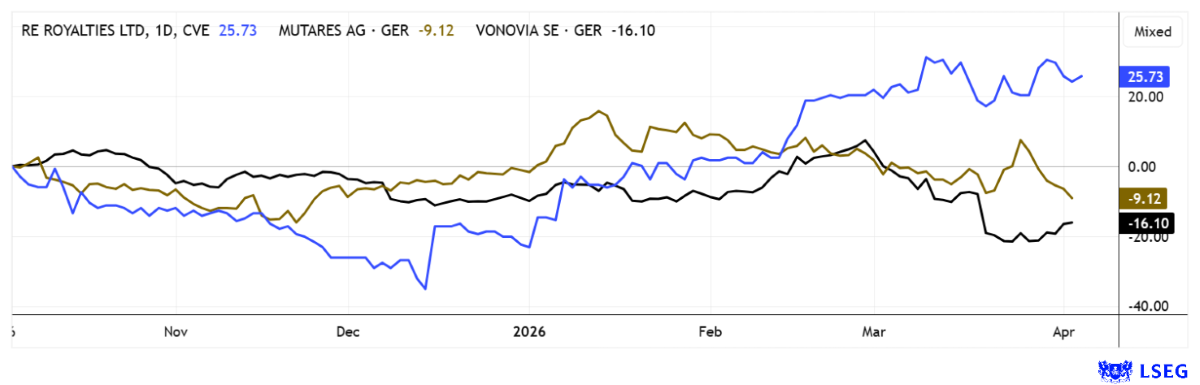

Krieg, Zerstörung, Wiederaufbau. Alles Themen, die mit Finanzierungsfragen einhergehen. Klar macht sich aktuell niemand Gedanken, wie die zerstörten Gebäude, Brücken und Kraftwerke in der Ukraine, im Gaza-Streifen oder im Iran wieder aufgebaut werden. Zuerst sollte wieder Frieden einkehren, um überhaupt an eine Neu-Investition in den Konfliktgebieten nachzudenken. Für die Ukraine hat die USA wohl schon dedizierte Pläne, auch für den Gaza-Streifen. Für die Unternehmen RE Royalties, Vonovia und Mutares stellen sich Finanzierungsfragen auf einer anderen Ebene. Denn hier verbindet man Renditeanforderungen mit jedem einzelnen Investment. Oft entscheidet aber nicht der Zins des Finanzierungs-Instruments, sondern eher die Attraktivität des fokussierten Projekts. Hochinteressant für Investoren, die eine auskömmliche Rendite als Hauptkriterium ihres Investments betrachten. Die Charts der Protagonisten werden ordentlich hin und her geworfen. Das schafft Chancen für wendige Anleger!

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

RE ROYALTIES LTD | CA75527Q1081 | TSXV: RE , OTCQX: RROYF , MUTARES KGAA NA O.N. | DE000A2NB650 , VONOVIA SE NA O.N. | DE000A1ML7J1

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

RE Royalties – Innovative Finanzierungsformen treffen den Geschmack der Zeit

Heutzutage braucht es Mut, eingefahrene Dinge neu zu denken! Der kanadische Finanzierer RE Royalties geht neue Wege und setzt auf ein ungewöhnliches, aber cleveres Geschäftsmodell: Statt selbst Projekte zu betreiben, erwirbt das Unternehmen Royalty-Beteiligungen an Solar-, Wind-, Wasser- und Speicherprojekten. Dieses Prinzip, bislang eher aus der Rohstoffindustrie bekannt, sorgt dafür, dass Projektentwickler Kapital bekommen, ohne Anteile abzugeben, während RE Royalties langfristig verlässliche Einnahmen aus den Umsätzen erhält. Da die Zahlungen an den Umsatz und nicht an den Gewinn gekoppelt sind, bleibt das Geschäftsmodell stabil, auch wenn Betriebskosten steigen. Und das Modell funktioniert!

Das Projekt-Portfolio umfasst mittlerweile über 100 Beteiligungen in Nord- und Südamerika sowie Asien und ist damit breit diversifiziert. Besonders spannend ist der US-Markt, wo der steigende Strombedarf durch Digitalisierung, Elektromobilität und KI-Rechenzentren für ein langanhaltendes strukturelles Wachstum sorgt. Gleichzeitig hat RE Royalties seine Kapitalstruktur optimiert, alte Finanzierungs-Instrumente zurückgeführt und sich so mehr finanziellen Spielraum verschafft. Mit laufenden Projektabsichten von rund 20 Mio. CAD und einer Pipeline von bis zu 200 Mio. CAD steht das Unternehmen vor einer deutlichen Wachstumsphase.

Kürzlich kündigte das Management eine strategische Überprüfung an, bei der Optionen wie Partnerschaften, neue Finanzierungswege oder sogar ein Verkauf geprüft werden, um den Unternehmenswert gezielt zu steigern. Wer mit der Lupe auf die Dinge sieht, erkennt: Für Anleger ergibt sich unter dem Strich eine attraktive Kombination aus stabilem Cashflow, hoher Dividendenrendite von rund 10 % und strukturellem Rückenwind im Markt für erneuerbare Energien. Die aktive Steuerung des Portfolios, einschließlich der Erweiterung bestehender Royalty-Komponenten, sorgt dafür, dass die Ertragsbasis kontinuierlich wächst. Sollte die strategische Überprüfung konkrete Schritte zur Wertsteigerung hervorbringen, könnte die Aktie also schnell neu bewertet werden. Wer eine Mischung aus ESG, Sicherheit und Rendite sucht, sollte auf den fahrenden Zug aufspringen!

Im Interview mit IIF-Moderatorin Lyndsay Malchuk beschreibt CEO Bernard Tan seine mittelfristige Geschäftsstrategie. Hier geht´s zum Video.

https://www.youtube.com/watch?v=sKWA0kb1A_s

Vonovia – Stabile Zahlen treffen auf ein nervöses Zinsumfeld

Der Wohn-Immobilienkonzern Vonovia befindet sich in eher schwierigem Terrain. Zuletzt hat das Unternehmen zwar solide Zahlen vorgelegt, doch der Kapitalmarkt reagierte nervös und schickte die Aktie zeitweise bis auf rund 20 EUR nach unten, ein Niveau, das viele Investoren eher mit Krisenzeiten alla 2023 verbinden, als mit einem Unternehmen, das wieder steigende Ergebnisse meldet. Tatsächlich lag das bereinigte EBITDA zuletzt bei rund 2,8 Mrd. EUR, ein Plus von etwa 6 %, während die Vermietungsquote mit knapp 98 % weiterhin sehr hoch blieb und auch die Mieteeinnahmen um über 4 % zulegten. Für viele Anleger fühlt sich diese Diskrepanz zwischen stabilen Fundamentaldaten und schwacher Kursentwicklung inzwischen fast widersprüchlich an.

Der Kern der Unsicherheit generiert sich aus einer anderen Ecke: Steigende Finanzierungskosten, reale Wertverluste und wenig Möglichkeiten, steigende Facility-Kosten an die Bewohner weiterzugeben. Analysten halten das Portfolio zudem für unbeweglich, das erfordert einerseits Assetverkäufe, als auch Schuldentilgungen. Strategisch arbeitet das Management daher konsequent an der Bilanz und plant, den Verschuldungsgrad bis 2028 auf etwa 40 % zu senken, unter anderem durch Portfolioverkäufe im Umfang von rund 5 Mrd. EUR. Das klingt unspektakulär, ist aber für Investoren entscheidend, weil stabile Finanzen eine Voraussetzung für langfristige Dividenden und Refinanzierungen sind.

Im Konsens sehen Analysten auf der Plattform LSEG Refinitiv einen fairen Wert von rund 32 EUR, was ein Aufwärtspotenzial von etwa 50 % signalisiert. Mit anderen Worten: Der Markt zweifelt derzeit weniger am Unternehmen selbst als an den äußeren Rahmenbedingungen.

Mutares SE – Eigenkapital für opportunistische Akquisitionen und US-Expansion

Die jüngste Kapitalerhöhung über immerhin 105 Mio. EUR rief Shorties auf den Plan. So sank der Kurs der Münchener Beteiligungsgesellschaft in der letzten Woche um knapp 25 %. Bei temporären Tiefstständen unter 25 EUR war dann auch Schluss, gestern erreichte die Kurstafel wieder Werte um 28 EUR. Mutares macht sich strategische Gedanken über die nächste Phase seiner Expansion in den USA und weitere Übernahme-Opportunitäten in Europa. Für viele Beobachter ist dieser Schwenk ein klares Signal: Wer als operativ geführter Turnaround-Investor erfolgreich problembehaftete Assets erwerben will, muss schnell finanzierungsfähig sein. Die US-Märkte bieten größere Unternehmen, attraktivere Exit-Möglichkeiten und breitere Carve-out-Pipelines. Ideale Bedingungen für eine wendige Mutares, die nur mit ausreichendem Eigenkapital realisiert werden können.

Die Einnahmen aus der Kapitalerhöhung fließen zu rund 80 % in neue Akquisitionen, der Rest dient der Stärkung der Bilanz. Damit wird nicht nur die Expansion finanziert, sondern auch die eigene Plattform stabilisiert, was angesichts möglicher Covenant-Gefährdungen aus 2025 wichtig ist. Für Investoren bedeutet dies: Die Maßnahme ist wirtschaftlich sinnvoll, sie schafft Handlungsspielraum und schützt vor unerwarteten Risiken im Akquisitionsprozess. Mutares generiert seine Erträge vor allem aus Beratungsleistungen, Management Fees, Dividenden und Exit-Erlösen. Mehr Portfolio- und Add-on-Investitionen vergrößern diese Basis, während Verkäufe kurzfristig das Nettoergebnis der Holding beeinflussen. Die Kapitalerhöhung ist also nicht nur ein Finanzierungsinstrument, sondern ein direkter Input für das künftige Geschäftsmodell. Die aktuelle Transaktionspipeline in den USA umfasst attraktive Akquisitionsmöglichkeiten mit einem Umsatzvolumen von insgesamt rund 4,8 Mrd. EUR. CIO Johannes Laumann erklärt: „In den USA bietet sich aktuell ein außergewöhnlich attraktives Setup!“

Mit leicht negativem Gesamtbias sehen die Analysten die Finanzierungsschritte als notwendig, um den US-Fokus und die Wachstumsmöglichkeiten zu sichern. Dass die Altaktionäre zu großen Teilen auf ihr Bezugsrecht verzichten, ist bereits ein bekanntes Prozedere. Vermutlich geht der volatile Seitwärtstrend der Aktie zwischen 25 und 45 EUR mittelfristig weiter. Investoren, die diese Schwankungsbreite beherzigen, haben obendrein noch über 8 % an Dividende vereinnahmen können. So schlecht ist das nicht!

Im Finanzsektor zählen heute belastbare Strukturen und robuste Geschäftsmodelle mehr denn je. Renditepotenzial und Risikomanagement müssen dabei in einem ausgewogenen Verhältnis stehen. Dass dieser Anspruch nicht in jedem Marktumfeld erreichbar ist, zeigen die jüngsten Herausforderungen bei Vonovia. RE Royalties hingegen steht für ein Modell, das strukturierte Royalty-Finanzierungen im Bereich erneuerbarer Energien mit kalkulierbaren Cashflows und einem klaren Nachhaltigkeitsbezug verbindet. Mutares verfolgt als Beteiligungsgesellschaft einen hybriden Ertragsansatz, der nun auch in den USA weiter skaliert werden soll. Warum nicht auch transatlantische Potenziale nutzen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.