08.05.2026 | 04:00

Eins-Zwei-Drei, technische Raketen im Fokus! Es geht los bei TeamViewer, RE Royalties und PayPal

Nun entspannt sich die Lage im Nahen Osten – oder doch nicht? Die Indizes haben trotz bestehender Zweifel schon mal ihren Weg Richtung Norden eingeschlagen. Einige Aktien haben das volatile Umfeld sogar für sich genutzt und schrauben mit besseren Ausblicken ihren Chart durch die Decke, während andere unter der Unsicherheit weiter leiden. Gerade Rüstungs-, Verteidigungs- und Sicherheitstitel lassen in diesem Umfeld spürbar Luft ab, haben sie denn nun auch Monate von der Misere profitiert. Die Märkte atmeten gestern merklich auf, doch jeder neue Funkspruch aus der Region kann die Stimmung binnen Minuten wieder ins Verkehrte drehen. Für Anleger ist das ökonomisch betrachtet wohl kein Ende der Krise, sondern ein temporäres Zwischenspiel voller Chancen und Risiken. Wer jetzt genau hinschaut, kann an den Stellen verdienen, wo seit Monaten niemand so richtig dabei sein will.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

RE ROYALTIES LTD | CA75527Q1081 | TSXV: RE , OTCQX: RROYF , PAYPAL HDGS INC.DL-_0001 | US70450Y1038 , TEAMVIEWER AG INH O.N. | DE000A2YN900 , TEAMVIEWER USP ADR 2/1 ON | US87816Y1064

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Dividenden, Diversifikation, Deal-Optionen: RE Royalties baut still eine grüne Finanzplattform

Wenn man in Deutschland eine Umfrage starten würde, was sich einzelne Menschen unter der Energiewende vorstellen, so würde man wahrscheinlich 1000 verschiedene Sichtweisen zu hören bekommen. Einen interessanten Weg geht der kanadische Spezial-Finanzierer RE Royalties, denn hier wird ein wichtiger Baustein geliefert: Die innovative Finanzierung grüner Energieprojekte. Das kanadische Unternehmen etabliert sich zunehmend als eine Art Lizenzgeber für erneuerbare Energien und kombiniert Elemente klassischer Infrastruktur-Finanzierung mit modernen ESG-Grundsätzen. Statt Wind- oder Solaranlagen selbst zu betreiben, beteiligt sich RE Royalties über umsatzabhängige Vergütungsmodelle an den Erlösen der Projekte und schafft damit ein inflationsresistentes Cashflow-Profil. Dieses Modell erinnert an Streaming-Ansätze aus dem Rohstoffsektor oder an langfristige YieldCo-Konstruktionen, allerdings mit deutlich geringerer operativer Komplexität.

Besonders spannend ist dabei die aktuelle strategische Neuausrichtung des Unternehmens, denn nach über einem Jahrzehnt Wachstum prüft das Management nun Partnerschaften, Kapitalmaßnahmen oder sogar eine vollständige Transaktion zur Hebung stiller Reserven. Solche Prozesse gelten an den Kapitalmärkten häufig als Vorstufe einer Neubewertung, insbesondere wenn stabile Zahlungsströme und skalierbare Geschäftsmodelle zusammentreffen. Parallel dazu baut das Unternehmen seine Position im US-Solarmarkt weiter aus und investierte zuletzt zusätzliche Mittel in ein breit gestreutes Portfolio mit Projekten in mehreren Bundesstaaten. Insgesamt kontrolliert RE Royalties inzwischen mehr als 100 Beteiligungen aus den Bereichen Solarenergie, Windkraft, Wasserkraft und Batteriespeicherung und verfügt damit über eine bemerkenswert diversifizierte Plattform.

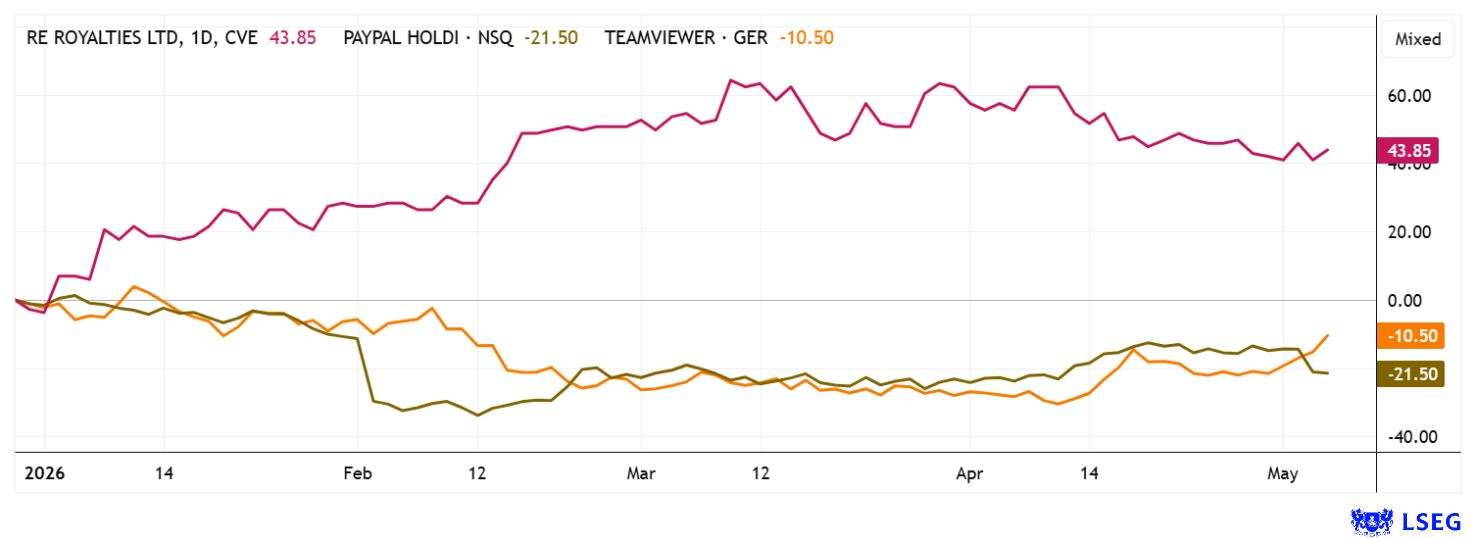

Die wiederkehrenden Einnahmen wirken dabei zunehmend wie die Kupons nachhaltiger Infrastruktur-Anleihen, allerdings mit zusätzlichem Wachstumspotenzial durch steigende Strompreise und den massiven Ausbau von KI-Rechenzentren sowie Elektromobilität. Bemerkenswert ist zudem die Kontinuität der Ausschüttungen, denn über viele Quartale hinweg wurden ordentliche Dividenden gezahlt, ein seltenes Qualitätsmerkmal im volatilen Cleantech-Sektor. Sollte sich der weltweite Kapitalbedarf für grüne Infrastruktur wie erwartet weiter beschleunigen, könnten Royalty-Modelle im ESG-Bereich künftig dieselbe strategische Bedeutung erreichen wie Lizenzgebühren in der Softwareindustrie oder Streaming-Verträge im Bergbau. Die Aktie liegt in 2026 mit über 40 % im Plus. Bietet aber nach der aktuellen Konsolidierung solide Einstiegskurse! Elektrisierend!

COO Peter Leighton erläutert auf dem 19. International Investment Forum seine Strategie für das laufende Jahr. Hier geht´s zur Anmeldung.

TeamViewer – Zwischen Sparkurs und Wachstumszweifeln

Bis auf 4,11 EUR reichte die Ausverkaufskorrektur beim Remote-Software-Experten TeamViewer. In den letzten Tagen wurden die Zahlen für das erste Quartal bekannt. Analysten sind gespalten, aber Investoren springen wieder sukzessive auf. Aktuell zeigt sich bei den Göppingern ein bemerkenswerter Spagat zwischen operativer Disziplin und nachlassender Wachstumsdynamik. Zwar schrumpfte der Umsatz in Q1 erneut leicht auf rund 183 Mio. EUR, doch hinter den Kulissen greift das in 2024 gestartete Effizienzprogramm inzwischen sichtbar. Besonders auffällig ist der deutliche Sprung bei Profitabilität und operativem Ergebnis, obwohl die Nachfrage in wichtigen Regionen wie Nord- und Südamerika spürbar an Schwung verlor. Die bereinigte EBITDA-Marge kletterte auf starke 45 % und signalisiert, dass der Softwarekonzern seine Kostenbasis erheblich gestrafft hat. Vor allem die massiv reduzierten Marketingausgaben wirkten wie ein Turbolader für die Marge und sorgten dafür, dass EBIT und Nettogewinn trotz schwächerer Erlöse zweistellig zulegen konnten.

Gleichzeitig offenbart sich jedoch ein sensibler Punkt des Geschäftsmodells: Die Zahl kleinerer Unternehmenskunden sinkt weiter, offenbar verliert die Kundenbindung im Enterprise-Segment an Kraft und auch Bestandskunden setzen ihre Budgets vorsichtiger ein. Regional betrachtet bleibt Europa der Stabilitätsanker des Konzerns, während Amerika und Asien derzeit eher wie Bremsklötze wirken. Dennoch hält das Management unbeirrt an seiner Jahresprognose fest und setzt auf eine Belebung in der zweiten Jahreshälfte. An der Börse wurde diese Mischung aus Kostendisziplin und Zuversicht zunächst euphorisch aufgenommen, die Aktie reagierte zeitweise mit einem zweistelligen Kurssprung. Hinter der kurzfristigen Erleichterung bleibt jedoch die zentrale Frage bestehen, ob TeamViewer künftig wieder organisch wachsen kann oder ob die steigenden Gewinne vor allem aus Sparmaßnahmen und finanzieller Feinjustierung stammen. Im Konsens sehen Analysten auf der Plattform LSEG Refinitiv einen fairen Wert von rund 9 EUR, Deutsche Bank allerdings niedrige 6,50 EUR und auch die DZ Bank bleibt mit 7,00 EUR eher vorsichtig. Werfen Sie eine Münze!

PayPal – Neue Besen kehren gut

Na endlich! Beim Bezahldienstleister PayPal beginnt unter dem neuen CEO Enrique Lores eine Phase der radikalen Neuordnung, nachdem der Konzern an der Börse massiv an Glanz verloren hatte. Mit einem milliardenschweren Sparprogramm sollen in den kommenden Jahren erhebliche Kosten aus dem System gedrückt und ineffiziente Doppelstrukturen beseitigt werden. Gleichzeitig versucht das Management, das Unternehmen strategisch auf die Neuzeit auszurichten. Dabei will man sich stärker auf margenstarke Kerngeschäfte zu fokussieren. Operativ zeigte sich PayPal zuletzt robuster als viele Marktteilnehmer erwartet hatten. Denn trotz aller Marktzweifel legte das Zahlungsvolumen zweistellig zu und auch beim Gewinn überraschte der Konzern positiv. Dennoch quittierten Anleger die angekündigte Großbaustelle zuletzt mit Skepsis, der Titel verlor nach den Q1-Zahlen wieder ordentlich. Offenbar wächst am Markt die Sorge, dass der Konzern technologisch gegenüber modernen Fintech-Plattformen und digitalen Wallet-Anbietern nicht mehr Schritt halten kann. Genau dort setzt CEO Lores nun an und will sowohl die technische Infrastruktur modernisieren als auch Künstliche Intelligenz stärker in interne Prozesse integrieren. Die kommenden Quartale dürften daher zur entscheidenden Bewährungsprobe werden. Mittlerweile ist das geschätzte 2026er KGV sogar auf niedrige 8,7 gefallen und das bei einem Free Cashflow von über 6 Mrd. USD im Jahr. Die Aktie ist günstig!

Anleger sollten im aktuellen Umfeld die langfristigen Erwartungen für Aktien stärker im Fokus haben, als auf kurzfristige Kursschwankungen zu setzen. Denn zum einen sorgt die tägliche Volatilität für extreme Ausschläge ohne jegliche Relevanz, zweitens kann durch ein überraschendes Ende einer der zahlreichen geopolitischen Konflikte schnell eine Aufwertung bekommen, die sich im Zeitalter von Algo- und KI-Trading binnen Minuten vollziehen kann.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.