09.07.2025 | 04:45

1.000 Panzer für die NATO- weitere 150 % mit Rüstung und Gold? Rheinmetall, Dryden Gold, Hensoldt und Renk im Fokus

Die Meldung schlug ein wie eine Bombe. Die NATO plant die Stationierung von bis zu 1.000 modernen Kampfpanzern an ihrer Ostflanke. Inmitten wachsender Spannungen mit Russland und vor dem Hintergrund des anhaltenden Ukraine-Kriegs sendet das Verteidigungsbündnis damit ein deutliches Signal der Abschreckung. Der Plan ist Teil eines umfassenden Aufrüstungsprogramms zur Stärkung der sogenannten "Forward Defense". Insbesondere Deutschland, Polen und weitere osteuropäische Mitgliedstaaten sollen als logistische und operative Drehkreuze dienen. Es geht nicht nur um Panzer, auch Munition, Ersatzteile und Wartungsinfrastruktur sollen in großem Umfang aufgebaut werden. Daneben steht der Bereich „Defense“ für Investitionen von über 1 Billion EUR in den nächsten 10 Jahren. Grund genug für die nächste Kursexplosion bei Rheinmetall und Co. Sicherheit ist wohl auch der Grund für die beeindruckende Gold-Rally seit Jahresanfang. Wo soll das noch enden?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

HENSOLDT AG INH O.N. | DE000HAG0005 , RHEINMETALL AG | DE0007030009 , RENK AG O.N. | DE000RENK730 , DRYDEN GOLD CORP | CA26245V1013

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Rheinmetall – Ein Auftrag jagt den nächsten

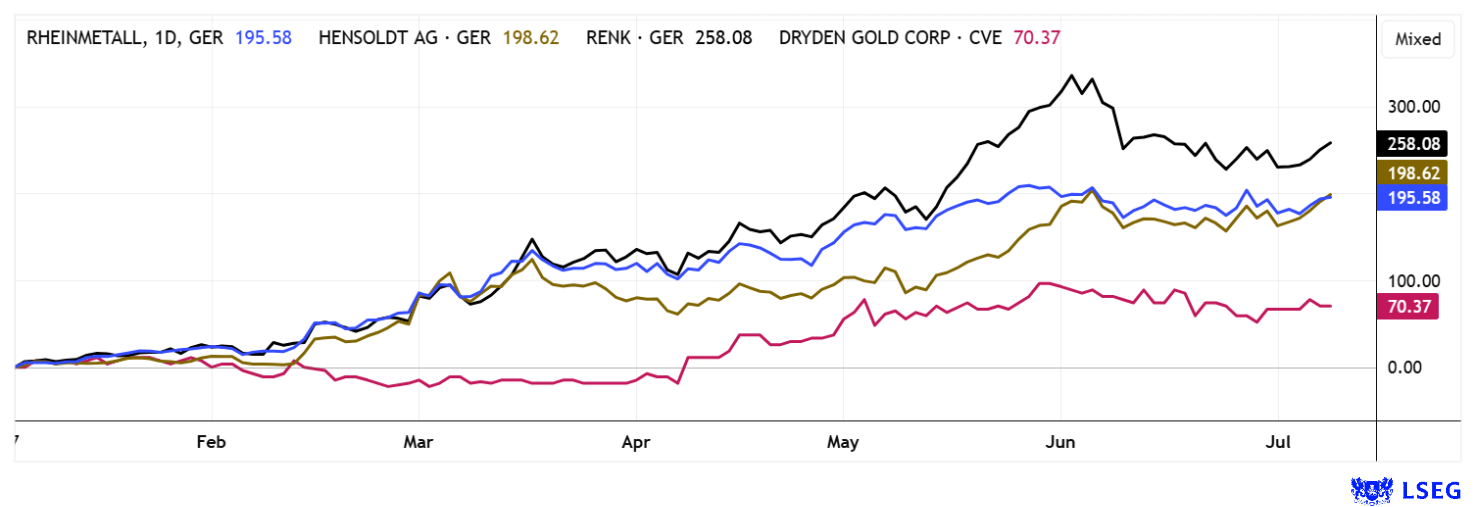

Der klare Sieger im europäischen Defense-Sektor ist Rheinmetall. Die Aktie konnte sich seit Kriegsbeginn in der Ukraine knapp verzwanzigfachen und liegt auch im laufenden Jahr bereits wieder über 250 % in der Pluszone. Im ersten Quartal stieg der Umsatz um 46 % auf 2,3 Mrd. EUR, das EBIT legte um 49 % auf 199 Mio. EUR zu, getrieben vom boomenden Verteidigungsgeschäft. Der Auftragsbestand erreichte ein Rekordhoch von 63 Mrd. EUR, das sind rund 6 Umsätze des Jahres 2024. Strategisch richtet sich Rheinmetall nun voll auf Rüstung aus, wandelt zwei Werke um und übernimmt Hagedorn-NC zur Sicherung der Pulverversorgung. Auch beim F-35 Tarnkappenbomber fungieren die Düsseldorfer als Zulieferer. Die neue Kooperation mit Anduril bringt überdies moderne Drohnentechnologie nach Europa. Gemeinsam mit Lockheed Martin entsteht ein neues Raketen-Kompetenzzentrum. Für 2025 wird ein Umsatzplus von bis zu 30 % und eine EBIT-Marge von 15,5 % erwartet. Analysten sehen in Rheinmetall einen zentralen Profiteur steigender NATO-Ausgaben, dennoch hat der Kurs in den letzten Tagen bereits die gewichtete Zielzone der LSEG-Experten von 1.940 EUR erreicht. Da Fonds und Privatanleger scheinbar alle in einer Richtung unterwegs sind, gibt es kaum Argumente der Gegenrede. Ein KGV 2028e von 23 lässt vermuten, dass ein Großteil der positiven Aussichten aber bereits im Kurs abgebildet ist. Was die Aktie jetzt noch braucht, ist ein Aktien-Split. Dann dürfte die finale Rally zünden!

Hensoldt und Renk – Vorsicht and der Bahnsteigkante

In der zweiten Reihe der deutschen Defense-Titel zeigen sich altbekannte Muster. Während Rheinmetall den Rüstungsanteil auf etwa 90 % in 2026 ausbauen kann, bleiben Gesellschaften wie Renk oder Hensoldt mit ihren „Defense-Aktivitäten“ noch im Bereich 70 bis 75 %. Trotzdem performten die Werte ähnlich stark wie die Nummer Eins. Dass dieses Phänomen noch einige Wochen anhalten könnte, ist nicht von der Hand zu weisen, da von der internationalen Geolage auch keinerlei Entspannung zu erwarten ist. Analytisch lohnt sich bei Hensoldt und Renk ein Blick auf die Fakten, auch wenn zahlreich eintreffende Meldungen für weitere Höherbewertungen geeignet sind. Im Fall von Hensoldt werden aktuell bereits die erwarteten Umsätze aus dem Jahr 2027 mit dem 3,5-fachen Faktor bewertet, bei Renk liegt der Multiplikator bei etwa 4,5. Vergleicht man das KGV 2027e dann liegen die Zahlen bei 37 bzw. 30. Im allgemeinen Herdentrieb realisieren Anleger vermutlich erst zu spät, dass in der ganzen euphorischen Bewegung die Gewinn- und Verlustrelationen der letzten Jahre aus den Ankern gehoben werden. Es kann natürlich auch sein, dass die Aufrüstung den Aufschwung der europäischen Industrie über Jahre hinweg beflügeln wird. Im letzten Weltkrieg liefen die Druckerpressen immerhin rund um die Uhr, um die Kriegskosten finanzieren. Die Staatslenker scheinen zu ignorieren, dass die aufgehäuften Schulden von den Nachfolgegenerationen bezahlt werden müssen oder die Geldentwertung möglicherweise ein Tempo erreicht, ähnlich wie im Vorfeld der Weltwirtschaftskrise 1929.

Dryden Gold – Eine Top-Positionierung im Goldaufschwung

Für einen Portfolio-Hedge und Absicherung gegen unkalkulierbare Risiken haben sich Edelmetalle historisch bewährt. Die durchschnittliche Rendite von Gold über die letzten 30 Jahre liegt bei ca. 8,7 % per annum. Im zweiten Quartal 2025 erreichte der Goldpreis Notierungen von über 3.450 USD, das ist ein Anstieg von über 40 % in den letzten 12 Monaten und gleichzeitig ein neues Allzeithoch. Wer nicht in physisches Gold investieren will, kann das auch über aktive Bergbau- oder künftige Minengesellschaften tun. Je weiter der mögliche Produktionszeitpunkt in der Zukunft liegt, desto größer ist der Hebel in dieser Spekulation.

Im kanadischen Regierungsbezirk Ontario rücken die Liegenschaften von Dryden Gold in den Fokus. Dort herrschen Voraussetzungen, die im internationalen Wettlauf zugunsten favorisierter Standorte wichtig sind: Günstig verfügbare Energie, gute Infrastruktur, eine bergbaufreundliche Jurisdiktion und gute Kontakte zu den indigenen Besitzern der Ländereien. Dryden Gold hat sich mit seiner umfassenden Liegenschaft im Gold Rock Camp als einer der vielversprechendsten Explorer im nordamerikanischen Raum positioniert. Mit rund 70.000 Hektar Landbesitz und strategisch wichtigen Zukäufen, darunter Cross River, Sheridon und Hyndman, verfügt das Unternehmen über eine beachtliche Projektpipeline. Dryden Gold verfolgt einen systematischen, mehrphasigen Explorationsansatz mit flächendeckender Geophysik, LiDAR, Boden- und Tillproben. Die vergleichsweise hohe Anzahl an hochgradigen Abschnitten erinnert manche Analysten bereits an die Frühphase von Red Lake. Unterstützt von namhaften Partnern wie Centerra Gold und Alamos Gold, ist die Firma sehr solide finanziert: Für 2025 stehen bereits rund 5,8 Mio. CAD für das geplante Bohrprogramm bereit, welches 12.000 bis 15.000 Meter umfassen soll. Der Aktionsmittelpunkt liegt in einer der produktivsten Goldregionen Ontarios. In der Nähe produzierte z. B. die Musselwhite-Mine bereits rund 1,5 Mio. Unzen Gold, die neue Greenstone-Mine peilt 400.000 Unzen jährlich an. Auch die Madsen-Mine bei Red Lake mit über 1,7 Mio. Unzen Ressourcen soll in 2025 wieder anlaufen.

Das Management sieht 2025 als Schlüsseljahr, um mehrere neue hochgradige Ziele zu definieren und den Weg in Richtung erster Ressourcenschätzung zu ebnen. Das große Ziel ist eine bedeutende Goldentdeckung im etablierten Bergbaudistrikt. Im bekannten Gold Rock Camp ist dem Unternehmen schon der nächste Volltreffer gelungen. Denn zwei aktuelle Bohrlöcher trafen sichtbares Gold in einer neu identifizierten, parallelen Hangwandstruktur, ein vielversprechender Fund in direkter Nähe zur historischen Entdeckung aus Bohrloch KW-25-003, das sensationelle 301,67 g/t Gold über 3,90 Meter lieferte. Die Ergebnisse der neuen Bohrungen DGR-25-011 und DGR-25-012 stehen noch aus, doch das sichtbare Gold allein ist bereits ein starkes Signal.

CEO Trey Wasser betont: „Wir entdecken hier nicht nur einzelne Adern, es zeichnet sich ein breiter, vielschichtiger Goldkorridor ab.“ Tatsächlich erinnert die Strukturvielfalt bei Gold Rock immer mehr an das berühmte Red Lake-Camp. Denn mehrere übereinanderliegende goldhaltige Zonen deuten auf ein tiefreichendes System hin, das an der Oberfläche kaum sichtbar war, ein potenzieller Gamechanger. Die Dryden-Aktie hat den letzten 6 Monaten bereits 70 % zulegen können, mit etwas Fortune und weiter hohen Edelmetallpreisen sollte die Reise noch deutlich weitergehen.

Die Börse zeigt sich nach wie vor von der Sonnenseite. Bei HighTech- und Defense-Titel sorgt die allgemeine Hysterie und Megatrends wie KI für immer neue Phantasie. Ob man mit Rüstungstiteln jetzt noch Geld verdienen kann, ist aber fraglich. Eher wahrscheinlich erachten wir weitere Aufwertungen bei Edelmetallen, um sich gegen die immanente Risiko- und Gefährdungslage abzusichern. Auch die weltweite Verschuldung spricht für Sachwerte und Gold. Der Explorer Dryden Gold sitzt auf einer Superliegenschaft mitten im Goldzentrum von Ontario. Spannend!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.