06.01.2026 | 04:00

Batterie-Angebot auf Messers Schneide - NEO Battery Materials wird zum etablierten Industriepartner

Neue Förderung von E-Mobilität und steigende Nachfrage nach Defense-Applikationen erfordern einen Quantensprung in der Batterie-Technologie. Dabei tritt China als Industrie-Partner immer weiter auf die Bremse. Jüngst hat Peking Exportbeschränkungen für Hochleistungs-Li-Ion-Aggregate verhängt. Damit wird es für die Hersteller zum Spießrutenlauf, ihre Produkte mit hochwertigen Stromspeichern auszustatten. Die aktuelle Meldung von NEO Battery Materials gleicht daher einem Paukenschlag! Die Zertifizierung zum OEM-Lieferanten ist abgeschlossen! NEO Battery Materials, ein Unternehmen, das am Beginn der industriellen Skalierung und technischer Differenzierung steht, präsentiert sich als Spezialist für siliziumbasierte Anodenmaterialien mit gesichertem Produktionsschwerpunkt in Südkorea. Für Investoren besonders relevant: Hochleistungs-Batterien werden inzwischen als kritische Infrastruktur eingestuft und sind damit strukturell auf prioritäre Investitionsbereiche angewiesen. Geopolitisch motivierte Handelsbarrieren gilt es dabei zu umgehen! Die Zeit drängt.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

NEO BATTERY MATERIALS LTD | CA62908A1003

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

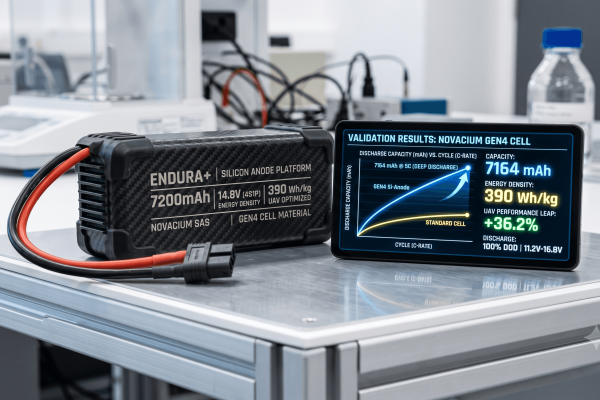

Silizium als Hebel für Effizienz und Reichweite

Die Grundthese ist einfach: Höhere Energiedichte bedeutet größere Reichweiten, kürzere Ladezeiten und geringere Betriebskosten. NEO Battery Materials entwickelt hierfür siliziumverstärkte Anoden für Lithium-Ionen-Batterien. Die Technologie ermöglicht je nach Anwendung deutlich höhere Leistungsparameter als klassisches Graphit, bei gleichzeitig wettbewerbsfähigen Kostenstrukturen. Eingesetzt wird dies in der Industrieelektronik, bei Drohnen und Robotik und zunehmend auch im Automobilbereich. Während Nordamerika als Kernmarkt adressiert wird, erfolgt die industrielle Umsetzung in Südkorea, einem der weltweit führenden Batteriestandorte. Damit ist NEO in einem Segment aktiv, in dem selbst kleine Effizienzgewinne unmittelbare wirtschaftliche Wirkung für die Anwender entfalten.

Kundenzentrierte Entwicklung – das „TSMC-Prinzip“ im Batteriemarkt

NEO verfolgt einen Ansatz, der aus der Halbleiterindustrie bekannt ist: Produkte werden nah an den Anforderungen der Kunden entwickelt und industrialisiert. So entsteht ein technologischer Mehrwert, der über Standardlösungen aus China hinausgeht. Für OEMs ist dies entscheidend, denn gerade im Bereich Drohnen, KI-Elektronik und neuer Mobilitätsplattformen steigt der Druck, leistungsfähige Batteriesysteme zuverlässig und skalierbar zu beschaffen. NEO positioniert sich als umfassender Lösungsanbieter und nicht nur als Materiallieferant. Dieser partnerschaftsorientierte Entwicklungsansatz erhöht gleichzeitig die Kundenbindung und erschwert die Austauschbarkeit.

Von der Pilotphase zur Vermarktung

Der Schritt aus der Entwicklungsphase ist inzwischen vollzogen. In Südkorea betreibt NEO eine industriereife Produktionslinie, die bereits im Megawattstunden-Bereich arbeitet und bei Bedarf skalierbar ist. Parallel dazu wächst der Markt selbst mit zweistelligen Raten: Für batterieelektrische Fahrzeuge wird über die kommenden Jahre ein globales Wachstum von rund 14 % p. a. erwartet, dabei bilden Batterien den mit Abstand größten Wertschöpfungsblock. NEO hat sich in den letzten Jahren in einen Markt hinein entwickelt, in dem hochstehende, technologische Anbieter frühzeitig strukturelle Marktanteile aufbauen können.

Verteidigungs- und Technologiemärkte öffnen sich

Hohe Dynamik bringt die Zusammenarbeit mit dem Korea Institute for Defense Industry, denn die Nachfrage nach Defense-Technologie wächst. Damit rückt NEO in sicherheitsrelevante Anwendungen vor, insbesondere bei Drohnen- und UAS-Systemen. Diese Märkte zeichnen sich durch schwer überwindbare Eintrittsbarrieren und langfristige Programmzyklen aus. Ergänzt wird dies durch wachsende Kooperationen mit Robotik- und Elektronikherstellern sowie mehrjährige Liefervereinbarungen für Silizium-Anodenmaterial. Gerade im Verteidigungssektor spielt Liefertreue, Versorgungssicherheit und Qualität eine zentrale Rolle. Frühzeitig akkreditierte Partner spielen ihre Vorteile über Jahre aus, bevor Follower in den Markt nachrücken können.

Danny Huh, SVP of Strategy & Ops, erläutert in einem Interview mit IIF-Moderatorin Lyndsay Malchuk die Details seiner strategischen Positionierung und die mittelfristige Wachstumsstrategie des Unternehmens.

Der Ritterschlag: Offizieller Lieferantenstatus bei einem Fortune-500-OEM

NEO Battery Materials wurde von einem asiatischen Fortune-Global-500-Automobilhersteller offiziell als direkter Lieferant akkreditiert. Im Rahmen des Lieferanten-Onboarding-Prozesses des Kunden erfüllte NEO erfolgreich die technischen, Compliance- und Bewertungsanforderungen des OEM. Die Zulassung dient als formale Bestätigung der operativen Einsatzbereitschaft und spiegelt die Akzeptanz der Produktqualität und Fertigungsfähigkeit von NEO wider, laufende Test- und Integrationsaktivitäten zu unterstützen.

Das bedeutet konkret:

• NEO ist nun formal in die Beschaffungsprozesse des OEM integriert

• Bestellungen können ohne Intermediäre direkt abgewickelt werden, die Marge steigt

• Produktions- und Qualitätsprozesse erfüllen die strengen Audit-Standards der Automobilindustrie

• Wiederhol- und Folgeaufträge werden strukturell einfacher, da sich Beziehungen einspielen

• NEO erhält erstmaligen Zugang zu langfristigen Plattform- und Programmvergaben

• Als zertifizierter Supplier steigt die internationale Aufmerksamkeit im Hinblick auf Neuverträge

Aus Investorensicht ist das ein historischer Meilenstein

Das Unternehmen wird vom „innovativen Entwickler“ zum anerkannten Serien-Industriepartner. Die nun erfolgte Genehmigung bewertet die Konsistenz der Fertigung, Qualitätssysteme, Compliance und Lieferfähigkeit. Dieser Status stärkt Margenpotenziale, verkürzt Verkaufszyklen und senkt operationelle Risiken. Besonders bemerkenswert: Die gezeigte Anerkennung basiert auf bereits laufenden Lieferbeziehungen. Nun wird die Akkreditierung formalisiert und erweitert ein bestehendes Geschäftsmodell. Gleichzeitig liefert dieser Status ein starkes Signal an weitere OEMs, dass NEO die Eintrittsbarrieren der Industrie messbar überwunden hat.

Herr S. J. Youn, Leiter für Fertigung und Anlagenbetrieb, kommentierte: "Die Lieferung von Batterieprodukten an globale Automobilkunden erfordert die konsequente Einhaltung strenger Qualitäts-, technischer und betrieblicher Standards von der Beschaffung bis zur Auslieferung. Der offizielle Anbieterstatus zeigt die Konsistenz und Zuverlässigkeit der Batterieherstellungsprozesse von NEO und stellt einen wichtigen Schritt zur Etablierung langfristiger Glaubwürdigkeit in der globalen Batterieindustrie dar."

Fazit für Investoren: Mit 57 Mio. EUR Marktkapitalisierung vor gigantischem Aufwertungshebel

Mit technologischer Differenzierung, industrieller Produktionsreife und institutioneller Validierung verschiebt sich das Profil von NEO Battery Materials deutlich. In Verbindung mit einer noch moderaten Bewertung entsteht ein Investment Case, der 2026 sehr genau beobachtet werden sollte: Denn Batterien werden zur strategischen Infrastruktur und NEO wird mit einer zweistelligen Marktkapitalisierung Teil eines Multi-Milliarden-Markets. NEO Battery Materials ist somit keine banale Technologie-Spekulation, sondern ein industriell fundiertes Wachstumsinvestment.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.