21.08.2025 | 04:45

Ausverkauf bei Rüstung – Nun gibt es neue Verdoppler mit thyssenkrupp, Almonty und Heidelberger Druck

Was Rüstungs-Spekulanten immer als Damokles-Schwert am Horizont vermuteten, passiert nun innerhalb von einer Woche: Friedensverhandlungen zwischen Russland und der Ukraine! Auch wenn noch nichts passiert ist, die Denke ist klar: Von den zahlreichen geopolitischen Konflikten müssen nur die Hälfte in eine Beruhigung münden oder sich gar in Luft auflösen, schon ist der Aufrüstungs-Druck wieder geringer und potenzielle Aufträge, die man bereits ausgiebig in den Aktienkursen wiederfinden konnte, werden sich reduzieren oder einfach gestrichen. Die öffentlichen Haushalte gleichen einem Dampfkessel bei 120 Grad, da ist jede Erleichterung willkommen. Interessant dürfte werden, wie weit Defense-Titel auch mal fallen können, nach bis zu 2.000 % Anstieg im Fall von Rheinmetall. Interessant bleibt Almonty, denn auch bei verringertem Bedarf bleiben kritische Metalle der Flaschenhals westlicher Industrien. Es lohnt sich genauer nachzurechnen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , THYSSENKRUPP AG O.N. | DE0007500001 , HEIDELBERG.DRUCKMA.O.N. | DE0007314007

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

thyssenkrupp – Abspaltung des Marinegeschäfts TKMS

Im Zuge der Sicherung von wichtigen technologischen Bezugsquellen in Europa spielen Industriekonzerne wie thyssenkrupp eine wichtige strategische Rolle. Lang gefordert, kommt es nun endlich zur Abspaltung des Marinegeschäfts im Bereich TKMS, damit ist der Weg frei für eine Börsennotiz im Herbst. TKMS wird künftig als eigenständiger Anbieter im Bereich maritime Verteidigung agieren, wobei thyssenkrupp 51 % der Anteile behält und 49 % an die neuen Aktionäre gehen. Die Notierung im Prime Standard der Frankfurter Börse soll noch 2025 erfolgen, die Nachfrage ist medial bereits riesig. Mit der neuen Struktur erhält TKMS mehr unternehmerische Freiheit, direkten Zugang zum Kapitalmarkt und kann somit Innovationen und Expansion selbstständig finanzieren. Dies stärkt die sicherheitspolitische Position Deutschlands innerhalb eines aufrüstenden Europas. Für die rund 8.300 Beschäftigten ergeben sich zusätzliche Wachstumsperspektiven und Stabilität, da die Nachfrage nach komplexen maritimen Verteidigungssystemen zunimmt. Die Zahlen lesen sich gut. Der Auftragsbestand beläuft sich aktuell auf über 18 Mrd. EUR und umfasst internationale U-Boot-Aufträge sowie Projekte wie das Forschungsschiff „Polarstern II“. Durch gezielte Investitionen in Digitalisierung und autonome Systeme hat TKMS seine operative Leistungsfähigkeit sowie Margen zuletzt stark verbessert.

Marktexperten rechnen mit einer hohen Nachfrage nach der neuen Aktie, da TKMS von geopolitischer Unsicherheit und steigenden Verteidigungsbudgets profitiert. Die Bewertung soll außerbörslich mit 4 bis 5 Mrd. EUR angesetzt werden und entspricht damit knapp der aktuellen Marktkapitalisierung der thyssenkrupp AG. Allerdings ist noch offen, wie die Konzernschulden zwischen Mutter und Tochter verteilt werden. Für den angeschlagenen thyssenkrupp-Konzern könnte der Deal zum Befreiungsschlag werden, ohne auf die langfristigen Chancen von TKMS verzichten zu müssen. Zukaufen!

Almonty Industries – Strategisch im Netz der Spinne

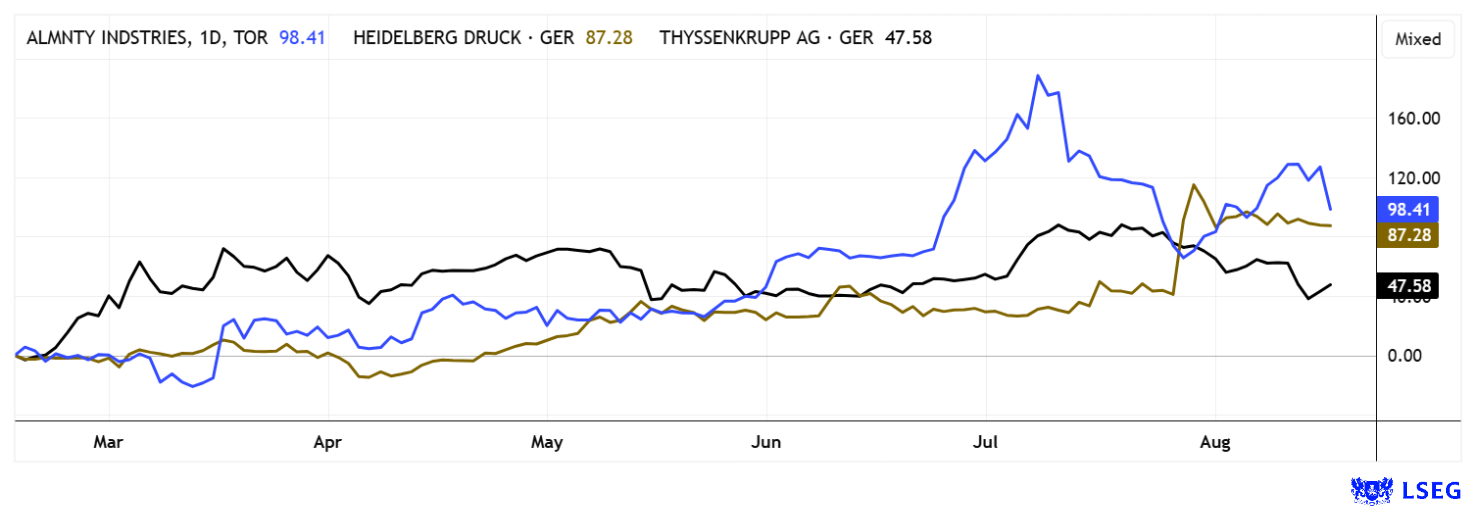

Was für eine Rüttel-Partie! Die Aktie von Almonty Industries hat sich nach der heftigen Korrektur rund um das Nasdaq-Listing und die deutlich überzeichnete Kapitalerhöhung nun wieder stabilisiert. Trotz politischer Unsicherheiten und Marktturbulenzen, etwa durch verschärfte Handelskonflikte mit China und Russland, zeigte sie beachtliche Stärke und verteidigte wichtige, technische Unterstützungszonen. Man darf nicht vergessen: Almonty hatte in nur 12 Monaten gut 800 % zugelegt! Hintergrund ist die strategische Bedeutung von Wolfram, das von der NATO als kritischer Rohstoff für Verteidigung, Luftfahrt und Hightech gilt. China dominiert den Markt und hat 2025 seine Exportquoten weiter eingeschränkt, ein Vorteil für westliche Alternativen wie Almonty.

CEO Lewis Black positioniert seine Firma erfolgreich als zentrale westliche Wolframquelle und nutzt das frische Kapital zum Ausbau seiner Projekte, insbesondere beim Schlüsselprojekt Sangdong in Südkorea, das sich in der Vorproduktionsphase befindet und noch 2025 hochgefahren wird. Parallel hat sich Almonty mit US-Rüstungszulieferern langfristige Lieferverträge gesichert und verstärkt mit der Verlegung des Hauptsitzes in die USA sowie einem erfahrenen Finanzchef die Industrialisierungsstrategie. Neben Wolfram gewinnt auch Molybdän zunehmend an Bedeutung: Hier ist bereits ein Abnahmevertrag mit der südkoreanischen SeAH Group in trockenen Tüchern, auch das bietet langfristig enormes Wachstumspotenzial.

Mehr über das Wolfram-Geschäft im letzten Interview von GBC-Analysten Greiffenberger mit Stockhouse: https://stockhouse.com/opinion/interviews/2025/07/28/building-assets-producing-critical-minerals-and-slashing-dependency-on-china

Wachsende Rohstoffpreise, insbesondere bei Wolfram (+40 % in sechs Monaten) und Molybdän (+30 %), stärken die Ertragsbasis, wenn die ersten Konzentrate aus Korea ausgeliefert werden. Analysten auf der Plattform LSEG attestieren dem Unternehmen mit Kurszielen bis zu 9,00 CAD einen klaren Bewertungstrend mit Erwartungsmittelwert von ca. 7,00 CAD. Vom gestrigen Kurs bei 5,60 CAD wieder knapp 30 % Potenzial. Der jüngste Quartalsverlust von 58,2 Mio. CAD war durch Sondereffekte und nicht zahlungswirksame Optionen geprägt, der Cashbestand ist aber durch die Kapitalmaßnahmen solide. Almonty könnte als erste vollintegrierte westliche Wolframquelle ein echter Profiteur der globalen Marktverschiebung werden und besitzt auch wegen bestehender Übernahme-Phantasien weiteres Überraschungspotenzial. CEO Lewis Black muss nur Warten wie eine Spinne im Netz!

Heidelberger Druck – Aufwärts und wieder abwärts

Heidelberger Druck hat das Geschäftsjahr 2025/26 mit kräftigem Rückenwind begonnen und startet in eine Phase klarer Neuausrichtung, die an den Börsen für Begeisterung sorgt. Nach Jahren schrumpfender Umsätze wendet sich das Unternehmen zunehmend von seinem traditionellen Druckgeschäft ab und setzt verstärkt auf Wachstumsfelder wie Energieversorgung und vor allem Rüstungstechnologie. Ein starkes Signal ist dabei die neue, langfristige Partnerschaft mit Vincorion, einem Spezialisten für militärische Energiesysteme. Dieser strategische Fokuswechsel wurde am Markt mit massiven Kursgewinnen quittiert, auch wenn sich der Aktienpreis nach einem Höhenflug kurzfristig wieder beruhigt hat.

Die Zahlen zum ersten Quartal sprechen hingegen eine klare Sprache: Der Umsatz stieg um 15 % auf 466 Mio. EUR und profitierte dabei besonders vom Wachstum in Europa und Asien. Das bereinigte EBITDA verbesserte sich signifikant von –9 Mio. auf 20 Mio. EUR, während sich das Ergebnis nach Steuern von –42 Mio. auf –11 Mio. EUR verbesserte. Der Auftragseingang lag mit 559 Mio. Euro solide am oberen Ende der Erwartungen, auch wenn er noch unter dem Vorjahresniveau blieb. Die Maßnahmen in Sachen Personal und Effizienz zeigten positive Wirkung: Der Free Cashflow verbesserte sich im Vergleich zum Vorjahr deutlich und fiel mit –68 Mio. EUR günstiger aus als erwartet.

CEO Jürgen Otto sieht Heidelberg mit optimierter Kostenstruktur und internationaler Präsenz gut aufgestellt, um von neuen Technologieoptionen und dem Einstieg in den Verteidigungssektor zu profitieren. Das Unternehmen bestätigt seine Prognose für das Gesamtjahr: Bei stabiler globaler Konjunktur soll ein Umsatz von rund 2,35 Mrd. EUR und eine EBITDA-Marge von bis zu 8 % erreicht werden, ein klares Signal für die ambitionierte Zukunftsausrichtung des Traditionsunternehmens. Charttechnisch reizt ein Einstieg unter 1,90 EUR, dann wäre auch die Konsolidierung von oben erledigt.

Der Rüstungs- und Defense-Sektor neigt aktuell zu Gewinnmitnahmen. Das kann aus Bewertungssicht noch ein paar Tage anhalten, wird aber zu starken technischen Gegenbewegungen führen, wenn die künstliche Euphoriezuschläge erst mal abgebaut sind. Almonty hatte schon wieder 30 % Rebound gezeigt, das Ende der Fahnenstange ist das aber noch nicht. Dazu ist die Pipeline prall gefüllt. Bei Heidelberger Druck bestehen um 1,85 EUR wieder attraktive Einstiegskurse. thyssenkrupp lebt klar von der IPO-Phantasie für TKMS.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.