31.07.2025 | 04:45

Rüstung bleibt die Nummer 1 – Weitere 200 % mit Heidelberger Druck, Almonty, Hensoldt und DroneShield?

Wenn im Handelssaal das Wort „Rüstung“ ertönt, dann schlagen die Anlegerherzen höher. Jüngst abzulesen an einer 80 %-Rally von Heidelberger Druck in nur 48 Stunden. Wer hätte das gedacht, hat doch Deutschland über 25 Jahre lang von der „Friedensdividende“ profitiert und seine Wehrbereitschaft quasi egalisiert. Heute, da Konflikte und Bedrohungen an jeder Ecke lauern, steht Waffentechnik und Verteidigungs-Technologie wieder im Rampenlicht. Ökonomisch erfreulich daran ist, dass Deutschland hier industriell wieder etwas Fuß fassen kann, nachdem es im Automobilbereich nicht mehr so läuft. Ein distanzierter Blick auf den Kontext jedoch zeigt: Gewinne und Prosperität für Aktionäre generieren sich neuerdings aus der Konstruktion von Maschinen, die sich gegen Menschenleben richten. Ein Novum im deutschen Polit-Potpourri, wo doch über Jahre hinweg gegen den Sektor regiert wurde und eher das linke Spektrum das Sagen hat. Wo liegen die Chancen für Investoren?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , DRONESHIELD LTD | AU000000DRO2 , HENSOLDT AG INH O.N. | DE000HAG0005 , HEIDELBERG.DRUCKMA.O.N. | DE0007314007

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Heidelberger Druckmaschinen – Die nächste Rüstungs-Rakete

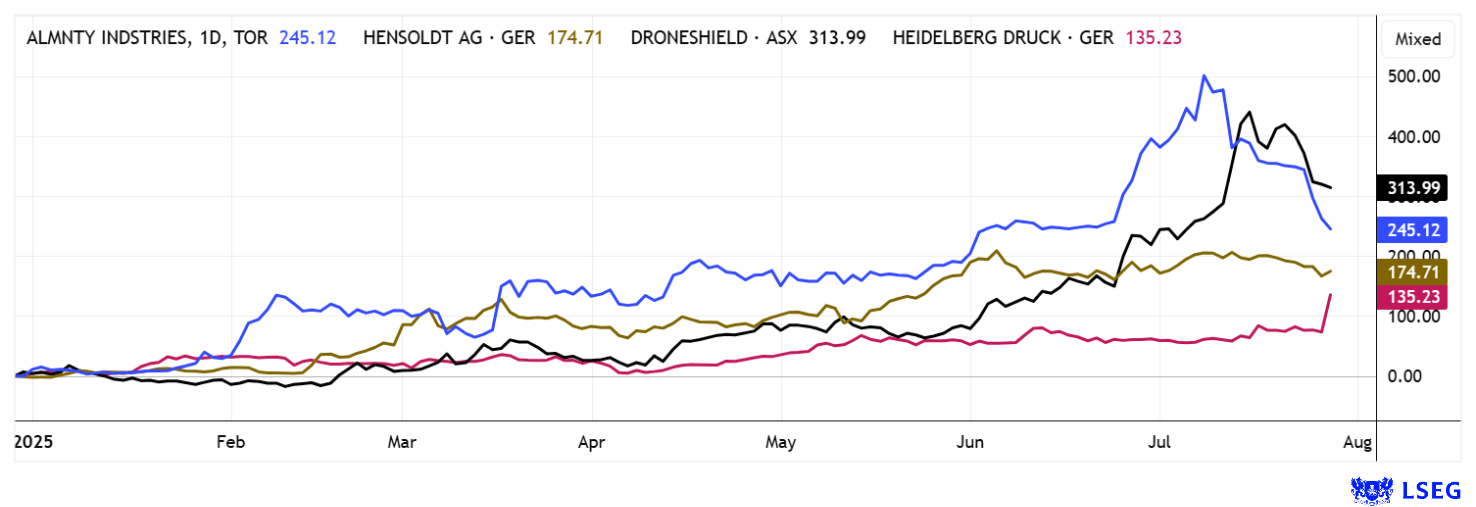

Was für ein sagenhafter Anstieg! Während klassische Drucktechnik im digitalen Zeitalter zunehmend an Relevanz verliert, stellt Heidelberger Druckmaschinen die Weichen konsequent neu. Über Jahrzehnte schrumpften die Umsätze erheblich, ein Comeback mit dem traditionellen Kerngeschäft scheint ausgeschlossen. Doch ein strategischer Kurswechsel bringt frischen Aufwind: Der Maschinenbauer setzt nun verstärkt auf Wachstumsfelder wie Energieversorgung und Rüstungstechnologie. Ein besonders markantes Signal im aktuellen Umfeld liefert die langfristige Kooperation mit Vincorion, einem Anbieter militärischer Energiesysteme. Hinter der Meldung vom Wochenanfang steckt mehr als ein einzelner Auftrag. Heidelberger Druck sieht sich auf gutem Weg, in den nächsten Monaten weitere Industriepartnerschaften zu schließen. Noch wird über Details geschwiegen, aber die neue Stoßrichtung kommt am Kapitalmarkt gut an, von 1,60 auf 2,85 EUR ging es innerhalb von 48 Stunden. Besonders das Verteidigungsumfeld bietet durch Europas massive Investitionen langfristige Chancen: Milliarden fließen aktuell in Defense-Technologie und Infrastruktur, Heidelberg kommt zur rechten Zeit. Bei geschätzten Gesamterlösen 2025e von 2,2 Mrd. EUR, sind angenommene 100 Mio. EUR im Rüstungs-Sektor noch überschaubar. Aber zumindest im Marketing profitiert das Unternehmen von der Transformation. Ob das 300 Mio. EUR Bewertungs-Zuwachs rechtfertigt, bleibt den Spekulanten überlassen!

Almonty Industries – Nach der Korrektur ist vor dem Rebound

Ob Rüstung, Luftfahrt oder Hochtechnologie, viele Schlüsselbranchen sind auf strategische Metalle wie Wolfram angewiesen. Das extrem hitzebeständige Metall zählt laut aktuellem NATO-Bericht zu den zwölf wichtigsten Rohstoffen für Sicherheits- und Verteidigungstechnik. China kontrolliert derzeit rund 70 % der weltweiten Förderung, doch die Quoten wurden kürzlich stark abgesenkt, ein strategiescher Wendepunkt. Im Gegensatz zu Seltenen Erden ist Wolfram nicht nur selten, sondern auch schwer verlässlich zu beschaffen. Hier kommt Almonty Industries (Kanada: AII / USA: ALM) ins Spiel. Denn das kanadische Unternehmen verfügt über eine vollständig kontrollierte Verarbeitungskette, aktive Minen mit Cashflow und das Schlüsselprojekt Sangdong in Südkorea, dessen Eröffnung in Reichweite liegt.

Wegen der äußerst guten Rahmenbedingungen hätte sich CEO Lewis Black vom Start an der Nasdaq sicherlich mehr erhofft. Immerhin konnten 90 Mio. USD in die Kasse geholt werden, soviel, wie das gesamte Unternehmen noch in Mitte 2024 wert war. Selbst nach der jüngsten Korrektur liegt die Marktkapitalisierung immer noch bei gut 1 Mrd. CAD. Die Verlegung des Hauptsitzes in die USA, erste Lieferverträge mit US-Rüstungszulieferern und ein neu ernannter CFO aus den USA machen die Sache rund. Der neue Mann an Bord heißt Brian Fox, er hatte beim renommierten Wirtschaftsprüfer CBIZ Marks Paneth als CFO eine Schlüsselrolle bei strategischen Wachstumsinitiativen und der Integration nach Unternehmens-Zusammenschlüssen. Eine perfekte Besetzung für Almontys industrieller Positionierung, denn nun gesellt sich auch Merger-Phantasie hinzu.

Gestern sah es in Deutschland bereits nach einer Kurswende aus, dann kam doch noch etwas Material auf den Markt. Mit der scharfen Konsolidierungs-Bewegung ist die AII-Aktie kurzfristig stark überverkauft. Daher könnte das nahe Ende der Quiet Period nach dem US-Börsengang die in den USA aktiven Leerverkäufer schnell zum Eindecken zwingen. Das Researchhaus Sphene Capital hat sein Kursziel erst im Juli von 5,40 auf 8,40 CAD angehoben. Setzen sie auf eine zu erwartende starke Reflex-Bewegung in den nächsten Tagen, langfristig gehört der Titel in jedes dynamische Rohstoff-Portfolio.

Anbei das letzte Interview vom GBC-Analysten Greiffenberger mit Stockhouse.

DroneShield und Hensoldt – Kleinere Korrekturen im Kaufrausch

Mit offen Augen sollten Anleger bei den Titeln DroneShield und Hensoldt agieren, denn aus bilanzieller Sicht sind die aktuellen Bewertungen wenig zu verstehen. Sie sind im Moment einer absoluten „Rüstungs-Euphorie“ geschuldet, analytisch gesehen, besteht nur langfristig die Möglichkeit in die Bewertungen hineinzuwachsen. Denn die vermuteten Umsatz- und Gewinn-Zuwächse werden sich mit hoher Wahrscheinlichkeit eher langsamer als schnell bis ins Jahr 2030 entwickeln, fraglich bleibt aktuell daher, warum bei so vielen täglichen Unwägbarkeiten heute schon KUV-Faktoren von 5 bis 12 angesetzt werden müssen.

Hensoldt mit KUV 5 ist aktuell mit fast 11 Mrd. EUR bewertet, erreicht aber erst im Jahr 2029e die Umsatzmarke von 5 Mrd. EUR. Anders gesprochen, handelt die Börse heute schon die Jahre 2029ff. Bei DroneShield ist die Bewertung zwar ebenso galaktisch, hier zeigen sich von Quartal zu Quartal aber Umsatzansteige jenseits der 100 %-Marke. Im ersten Halbjahr erreichte das Unternehmen einen Erlöszuwachs von 210 % ggü. dem Vorjahr auf 72,3 Mio. AUD, die ursprüngliche Jahresprognose von 94,4 Mio. AUD dürfte also bald überholt sein. Wie geschmiert läuft es mit dem Abwehrgerät „DroneGun Mk4“ und anderen stationären Systemen. Aktuell wird stark investiert, damit perspektivisch über 500 Mio. AUD Umsatz erreicht werden können. Die Australier sind zwar schon mit 2,5 Mrd. AUD bewertet, sollte das Wachstum aber in diesem Tempo weitergehen, gibt es auch hier ein „Hineinwachsen“ in die Bewertung. In 2024 erzielte man einen Umsatz von 57 Mio. AUD, in 2025e sollen es laut Analysten bis 200 Mio. AUD sein, KUV aktuell also bei rund 12. Während Hensoldt immerhin ca. 170 Mio. EUR Gewinn machen dürfte (KGV 53), bleiben die Überschüsse bei DroneShield wegen hoher Investitionen noch lange Zeit überschaubar (KGV 82). Wer hier mitspielt, setzt auf eine rosige Zukunft für Rüstungs-Investitionen weltweit. Aber: Eine überraschende Einigung in der Ukraine würde die Charts erheblich unter Druck setzen. Vorsicht an der Bahnsteigkante!

Im gesamten Rüstungs- und Defense-Sektor werden die Favoriten nochmals durchgemischt. Während Almonty und DroneShield gerade korrigieren, gerät auch Hensoldt mehr und mehr in die Bredouille. Hier ist nach einem kurzen Sprung über 100 EUR nicht mehr viel passiert. Ganz neu dabei im Club ist Heidelberger Druckmaschinen mit plus 80 % in nur 48 Handelsstunden. Faszinierender Sektor!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.