18.12.2025 | 04:00

Turnaround mit 100 % Chance in 2026! Novo Nordisk, TeamViewer, Equinox und Laurion Mineral auf der Startrampe

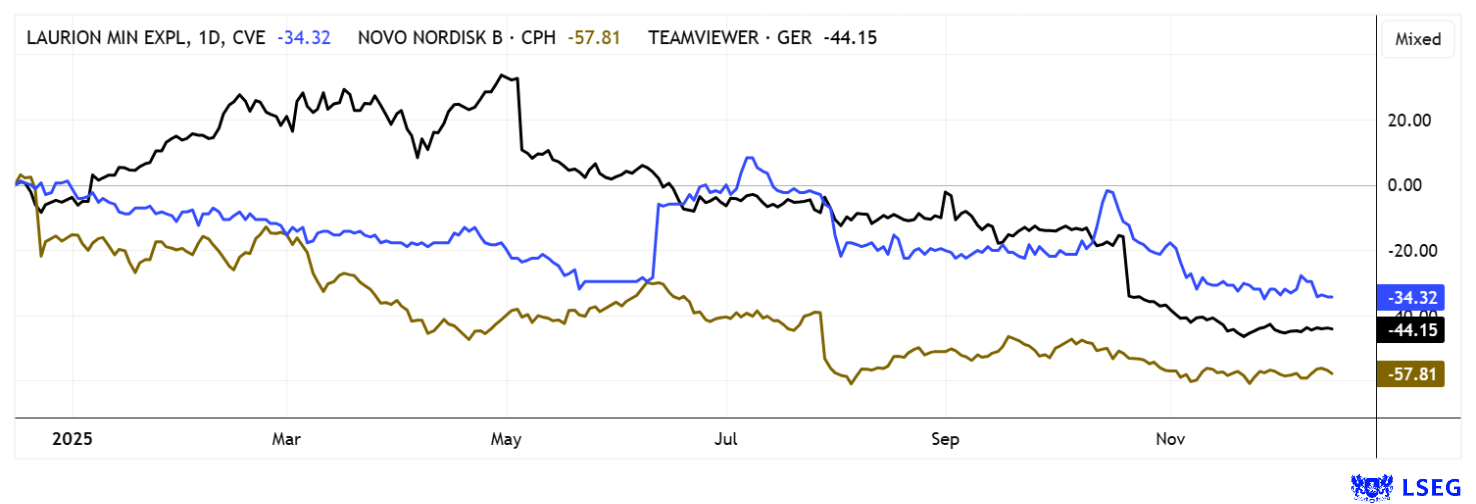

Das Börsenjahr 2025 ist nicht für alle Beteiligten super gelaufen. Die Titel in unserer heutigen Auswahl können ein Lied davon singen, wie es sich anfühlt, im Ranking ganz hinten zu stehen. Manchmal irrt die Börse aber auch, denn Novo Nordisk hat zwar drei Gewinnwarnungen hinter sich, das Unternehmen verdient aber ordentliches Geld. Ähnlich ist die Lage bei TeamViewer, hier gab es zwar einige Enttäuschungen beim Wachstum, dennoch liegt die EBIT-Marge über 30 %. Völlig unverständlich steht Laurion Minerals im Vergleich zu anderen Explorern im Chart ganz unten. Denn die Bohrergebnisse aus Ontario zeigen gute Mineralisierungswerte in Gold unweit von Equinox´s Greenstone Mine. Bei Goldpreisen von 4.300 USD sollte hier schon bald ein Ruck durch die Aktie gehen. Wir rechnen nach.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

LAURION MINERAL EXPLORATION INC | CA5193221010 , NOVO NORDISK A/S | DK0062498333 , TEAMVIEWER AG INH O.N. | DE000A2YN900 , EQUINOX GOLD CORP. NEW | CA29446Y5020

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Novo Nordisk – Der Pharma Top-Kandidat für 2026

Der Adipositas-Experte Novo Nordisk hat einen schlimmen Absturz hinter sich. Umsatzsenkungen, Margendruck und neue Konkurrenzprodukte führten zu einem Kursrückgang von über 57 %. Zentraler Auslöser war sicher die deutliche Senkung der Umsatz- und Gewinnprognosen durch das Management, insbesondere für die Jahre 2025 und darüber hinaus. Anleger hatten zuvor sehr hohe Erwartungen an das Wachstum der Abnehm- und Diabetesmedikamente Wegovy und Ozempic, die nun nicht mehr im erwarteten Tempo erfüllt werden. Vor allem in den USA zeigte sich ein langsameres Rezeptwachstum, was Zweifel an der Nachhaltigkeit des bisherigen Boom-Szenarios aufkommen ließ.

Hinzu kommt ein deutlich verschärfter Wettbewerb, vor allem durch den Mitbewerber Eli Lilly, dessen GLP-1-Produkte immer mehr Marktanteile gewinnen. Zusätzlich lasten günstigere Nachahmer-Präparate aus sogenannten Compounding-Apotheken auf den Preisen. Zu allem Überfluss gesellten sich auch noch operative Themen wie Produktionsengpässe und Lieferkettenprobleme in das Bild. Insgesamt blieb das Vertrauen der Investoren geschwächt, sodass auch zum Jahresende noch keine signifikante Kurserholung messbar wird.

Die Prognosen für 2026 fallen daher deutlich vorsichtiger aus, als noch vor einem Jahr. Viele Analysten rechnen zwar weiterhin mit Wachstum, allerdings auf einem deutlich niedrigeren Niveau als zuvor angenommen. Einige Häuser erwarten für 2026 nur noch ein einstelliges Umsatzwachstum, einzelne warnen sogar vor temporären Rückgängen in bestimmten Produktsegmenten. Langfristig sehen optimistischere Analysten Chancen durch neue Darreichungsformen, Indikationserweiterungen und eine bessere internationale Marktdurchdringung. Auf der Plattform LSEG votieren 15 von 28 Experten immerhin mit einem „Kauf“ oder „Übergewichten“. Das durchschnittliche Kursziel erreicht 405 DKK, bei einer aktuellen Notiz von 303 DKK. Rund 33 % Potenzial für einen Titanen der europäischenPharma-Landschaft. Risikobewusste Investoren sammeln ein!

Laurion Mineral Exploration – Eine Perle unweit von Equinox Gold

Auch Laurion Mineral Exploration ist zuletzt stärker unter Druck gekommen. Das kanadische Explorationsunternehmen konzentriert sich auf die Erschließung von Gold- und polymetallischen Lagerstätten in Nordontario. Schwerpunkt ist das Ishkoday-Projekt, etwa 220 Kilometer nordöstlich von Thunder Bay im Onaman-Tashota Greenstone Belt, einer geologisch hochprospektiven Region mit bestehender Infrastruktur und historischer Bergbautätigkeit. Vielversprechend ist die Lage im unmittelbaren Umfeld eines sich rasch entwickelnden Goldcamps rund um Equinox Golds Greenstone Mine. Equinox betreibt dort seit 2024 eine der größten kanadischen Tagebau-Goldminen und kontrolliert ein umfangreiches Paket von Liegenschaften entlang der aussichtsreichsten Strukturen des Geraldton‑Beardmore‑Greenstone‑Belts, was die Region als etablierte Mining‑Jurisdiktion mit vorhandener Infrastruktur, regulatorischer Erfahrung und wachsender Dienstleistungsbasis verankert.

Laurion verfolgt einen technisch disziplinierten Explorationsansatz gemäß den Offenlegungsstandards von NI 43‑101 und positioniert sich als mittelfristig entwicklungsfähiger Akteur mit Übernahmeattraktivität. Bisher wurden 470 Bohrlöcher mit rund 100.000 Metern absolviert, das Explorationsmodell zielt darauf ab, das System aus gestapelten, orogen kontrollierten Goldadern entlang des Sturgeon River‑ und Brenbar‑Korridors zu erweitern. Im Jahr 2025 wurden 15 Bohrlöcher über insgesamt 7.586 Meter gebohrt, die besten Abschnitte umfassen 15,35 g/t Au über 0,5 Meter (LME25‑069), 11,40 g/t Au über 0,7 Meter (LME25‑067) sowie 7,30 g/t Au über 0,5 Meter in über 700 Meter Tiefe. Laurion besitzt auch 100 % der angrenzenden Brenbar‑Claims sowie das westlich anschließende Twin Falls‑Projekt (10,46 km²), wo man bereits Werte von bis zu 32,47 g/t Au über 1,9 Meter erzielte. Insgesamt erstrecken sich die zusammenhängenden Konzessionen über 57,43 km² und umfassen einen sechs Kilometer langen mineralisierten Korridor, der für ein strukturell verwobenes Explorationskonzept konsolidiert wird.

Zur Verstärkung der finanziellen Basis kündigte Laurion gestern eine Flow‑Through‑Privatplatzierung über bis zu 1,6 Mio. CAD zu einem Preis von 0,33 CAD mit einem halbem Optionsschein bei 0,39 CAD an. Ziel der anstehenden Arbeiten ist die Definition der mineralisierten Körper entlang des 6 mal 2,5 km großen Systems und der Ausbau der Ressourcengrundlage. Mit einem Insideranteil von rund 74 % bleibt Laurion stark eigentümergeführt. Spätestens mit Veröffentlichung weiterer Ergebnisse sollte der Aktienkurs durchstarten. Während der laufenden Platzierung eröffnen sich gute Einstiegsmöglichkeiten im Bereich 0,28 CAD.

TeamViewer – 3 Jahre abwärts und nun?

Seit drei Jahren geht der Chart von TeamViewer mit kleinen Unterbrechungen nach unten. In der gleichen Zeit steigt der Umsatz des Software-Unternehmens aber von 556 auf in 2025e geschätzte 764 Mio. EUR. Der Gewinn je Aktie erreicht nach 0,37 EUR in 2022 im laufenden Jahr 0,79 EUR, wenn man den Schätzungen der Analysten auf der Plattform LSEG glauben darf. Das ist ein Anstieg von mehr als 100 % in den letzten 3 Jahren. Die Krux: Ende 2022 stand der TeamViewer-Aktienkurs bei 15,50 EUR, gestern wurde sie zu 5,53 EUR gehandelt, also rund 75 % tiefer. Begründet wird das schwache Abschneiden der Aktie mit Gefahren, die sich nun durch die Verbreitung Künstlicher Intelligenz einschleichen würden. So sieht J.P. Morgan-Analyst Toby Ogg große Probleme bei europäischen Software- und IT-Unternehmen und votiert mit „Neutral“ und einem Kursziel von 7,50 EUR.

Defacto läuft es aber im KI-Bereich gar nicht so schlecht. Die konsequente Ausrichtung auf Künstliche Intelligenz zahlt sich schon jetzt spürbar aus. Nur wenige Monate nach dem umfassenden Marktstart setzen bereits ca. 10.000 Kunden auf die neuen KI-basierten Funktionen, welche Support-Sitzungen im IT-Bereich selbstständig protokollieren und auswerten. Die Nachfrage wächst rasant, immerhin legte die Anzahl der aktiven Anwender zuletzt um rund 60 % pro Monat zu. Für IT-Abteilungen ergeben sich daraus konkrete Produktivitätsvorteile, etwa durch erheblich verkürzte Bearbeitungszeiten von Support-Tickets. Diese Entwicklung verdeutlicht, welches Wachstumspotenzial KI für die zentralen Lösungen des Unternehmens bietet. Auf der Plattform LSEG votieren 9 von 18 Experten mit „Kauf“ und sehen ein durchschnittliches 12-Monats-Kursziel von 10,86 EUR. Risikobewusste Anleger sollten jetzt im Korridor 5,45 bis 5,65 EUR zuschlagen und weitere 3 Jahre ausharren!

Die Finanzmärkte bleiben zum Jahresende höchst volatil. Das liegt auch an den Aktionen institutioneller Anleger, insbesondere den Fondsmanagern. Sie wollen zum Jahresendbericht in den gut gelaufenen Titeln investiert sein und werfen Worstperformer eher aus dem Depot. Genau solche Sonderbewegungen können risikobewusste Turnaround-Anleger für sich nutzen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.