19.05.2025 | 06:59

Almonty Industries – warum eine Kurs-Vervielfachung bevorsteht und bricht die Lieferkette?

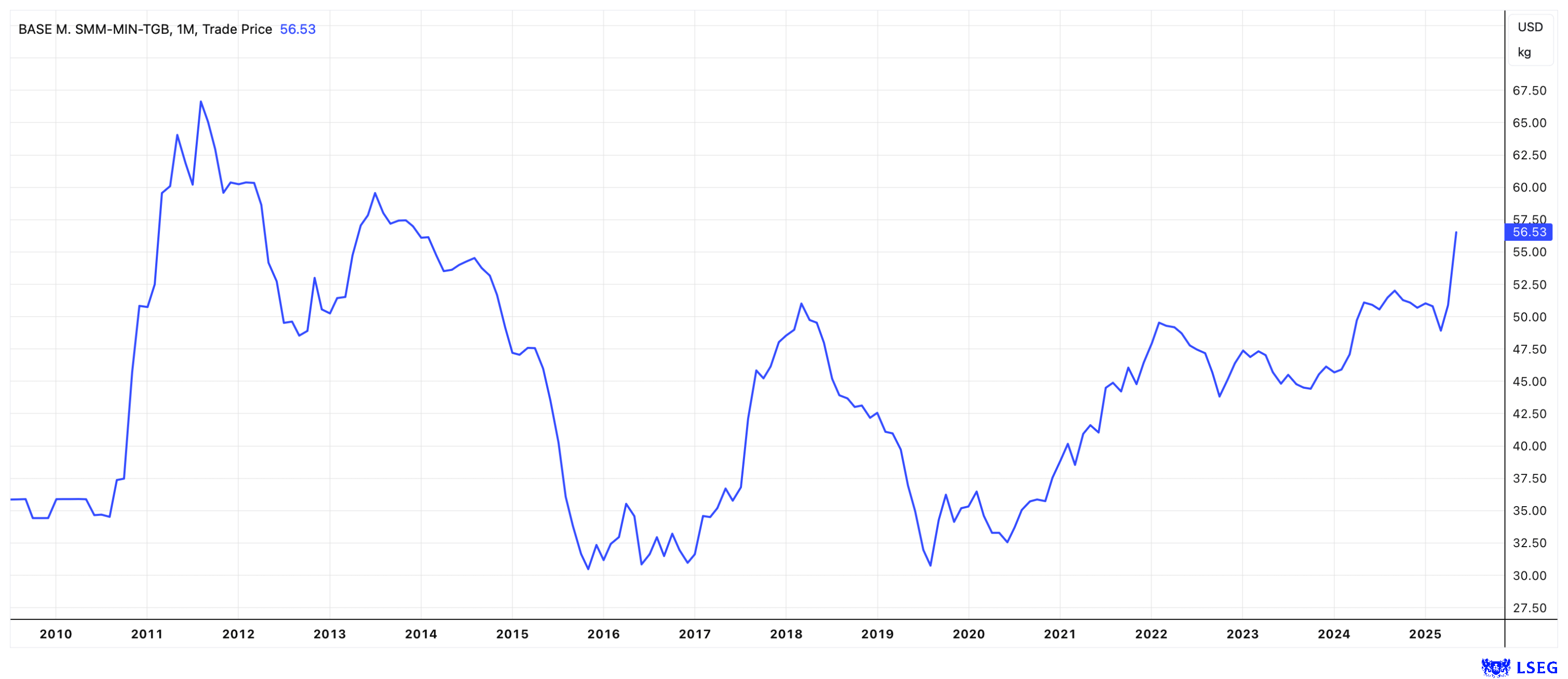

In der Unternehmensentwicklung gibt es unterschiedliche Auslöser für Wachstumsschübe und steigende Gewinne. Bei Almonty Industries (WKN: A1JSSD | ISIN: CA0203981034 | Ticker-Symbol: ALI) ist der Grund konkret: Das Unternehmen wird im Sommer in Südkorea eine der größten Wolframminen der Welt in Betrieb nehmen. Während andere Bergbauprojekte häufig noch mit langwierigen Genehmigungsverfahren oder Umweltauflagen zu kämpfen haben – und oft kaum realistische Erfolgsaussichten bieten –, steht Almonty kurz davor, seine Produktion so stark auszubauen zu können, dass künftig der gesamte Bedarf der USA gedeckt werden könnte. Wer in Wolfram investieren möchte, sollte daher zum „Original“ greifen – den Aktien von Almonty. Die Lage am Wolfram-Markt ist inzwischen so angespannt, dass der Preis in Shanghai auf ein 12-Jahreshoch von über 56 USD pro kg gestiegen ist. Entsprechend dürfte die Rentabilität von Almontys Minen in Portugal und Südkorea weiter steigen. Für Rüstungsunternehmen wie Hensoldt, Renk, Rheinmetall und deren Zulieferer brechen ungewisse Zeiten an. Wann reißt die Lieferkette? – Mehr dazu im Bericht.

Lesezeit: ca. 2 Min.

|

Autor:

Mario Hose

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034 , APPLE INC. | US0378331005 , RHEINMETALL AG | DE0007030009 , RENK AG O.N. | DE000RENK730 , HENSOLDT AG INH O.N. | DE000HAG0005

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

De facto unbegrenzte Steuergelder für die Rüstung

In der vergangenen Woche verkündete Bundesaußenminister Dr. Johann David Wadephul (CDU) im Rahmen eines internationalen Ministertreffens, dass Deutschland künftig 5 % seines Bruttoinlandsprodukts (BIP) in den Verteidigungsetat investieren wird. Das entspricht rund 200 Mrd. EUR, die potenziell an Unternehmen wie Hensoldt, Renk und Rheinmetall sowie deren zahlreiche Zulieferer fließen könnten – nicht zuletzt, um den Forderungen von US-Präsident Donald Trump nach mehr Eigenverantwortung der europäischen NATO-Staaten nachzukommen.

China setzt den Plan um – Unternehmen folgen

Almonty betreibt bereits erfolgreich eine eigene Mine in Portugal und wird mit dem baldigen Produktionsstart in Südkorea zum größten Wolframproduzenten außerhalb Chinas aufsteigen. Das Reich der Mitte kontrolliert rund 90 % des weltweiten Wolframhandels – entweder durch eigene Förderung oder durch Weiterverarbeitung importierter Rohstoffe. China verfolgt dabei klar nationale Interessen und agiert strategisch. Almonty gilt daher als Hoffnungsträger für westliche Industrien, die sich vor allem um die Versorgungssicherheit dieses kritischen Metalls sorgen.

Almonty als Übernahmekandidat im Visier

Ohne Wolfram aus verlässlichen Quellen wird es künftig schwierig, beispielsweise Munition oder gepanzerte Fahrzeuge herzustellen. Auch die Hightech-Industrie ist auf sichere Bezugsquellen aus befreundeten Ländern angewiesen. Ein prominentes Beispiel: Apples iPhone – die Vibration wird durch eine Wolframkomponente ermöglicht. Das extrem harte Metall ist in vielen Anwendungen nicht ersetzbar.

Heißt im Klartext: Wenn Apple kein Wolfram bekommt, werden iPhones ohne Vibrationsfunktion ausgeliefert – oder gar nicht. Dabei geht es längst nicht mehr nur um den steigenden Preis, sondern primär um den Zugang zum Rohstoff. Der Weltmarkt umfasst lediglich rund 100.000 Tonnen pro Jahr und wird von wenigen Akteuren beherrscht. Fehlt einem Großverbraucher künftig der Zugriff, wird Almonty zum realistischen Übernahmeziel.

Unterhaltung oder Verteidigung – wer gewinnt?

Was ist das wahre Potenzial von Almonty – und der Aktie? Wenn Apple keine iPhones mehr verkaufen kann, hat das enorme wirtschaftliche Folgen. Allein im ersten Quartal 2025 setzte Apple mit dem iPhone 46,8 Mrd. USD um; im traditionell stärkeren vierten Quartal 2024 waren es fast 70 Mrd. USD. Weltweit sind über 2,3 Mrd. Apple-Geräte im Umlauf. Die Frage lautet: Was wäre Apple bereit zu zahlen, um seine Lieferkette dauerhaft abzusichern? Der Technologieriese steht zunehmend in direkter Konkurrenz zur Rüstungsindustrie.

NASDAQ-Listung bringt frisches Kapital

Almonty hat kürzlich die Zusammenarbeit mit dem einflussreichen US-Lobbyverband American Defense International (ADI) bekanntgegeben. Neben Almonty ist lediglich ein weiteres Rohstoffunternehmen dort vertreten: MP Materials, spezialisiert auf Seltene Erden. Besonders interessant ist der Bewertungsvergleich: MP Materials bringt es auf eine Marktkapitalisierung von rund 3,5 Mrd. USD – Almonty dagegen steht bei lediglich 500 Mio. USD. Während MP Materials bereits an der NASDAQ gelistet ist, steht Almonty dieser Schritt noch bevor – ein möglicher Katalysator für den Kurs.

Jetzt einsteigen – und Geduld mitbringen

CEO Lewis Black hat mehrfach betont, dass er Almonty aus Aktionärsperspektive führt. Als Gründer und Großaktionär hat er persönlich an Finanzierungsrunden teilgenommen. Daher ist es durchaus denkbar, dass Black einer Übernahme zu einem attraktiven Kurs offen gegenübersteht.

Wer beim bevorstehenden Start der Sangdong-Mine dabei sein will, sollte frühzeitig einsteigen. Mit der ersten geförderten Tonne dürfte das Interesse an Almonty deutlich zunehmen. Sphene-Capital-Analyst Peter Thilo Hasler hat das Kursziel jüngst von 5,20 CAD auf 5,40 CAD angehoben und seine Kaufempfehlung bekräftigt. Am Freitag schloss die Aktie von Almonty (WKN: A1JSSD | ISIN: CA0203981034 | Ticker-Symbol: ALI) bei 2,40 CAD – und wie man weiß: Im Einkauf liegt der Gewinn.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.