06.08.2025 | 04:38

DAX jubiliert, Palantir gibt den Takt vor! Starker Rebound bei Almonty, mutares und Steyr Motors!

Es ist Earnings-Season, täglich erreichen uns über 200 Quartalsmeldungen aus der ganzen Welt. Starken Fokus legen Investoren auf die Umsatzzuwächse bei Defense-Unternehmen. Denn sie sollten von der üppigen Vertragsvergabe der NATO und anderen rüstungsaffinen Staaten stark profitieren. Das Umfeld bleibt instabil, geopolitisch ist alles möglich. Doch Rüstungsaktien sind oftmals so weit gespurtet, dass die erhofften Ertragszahlen der Jahre 2027 bis 2030 bereits heute in den Kursen abgebildet sind. Doch die Rally geht weiter! Nach einer scharfen Korrektur bei Almonty Industries freuen sich viele über einen günstigeren Einstieg beim Wolfram-Experten, denn strategische Metalle stehen gerade im Bereich Rüstung auf der Einkaufsliste ganz oben. Das Problem: Sie sind knapp und schwer zu beschaffen. Wo liegen die Chancen für Anleger?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

PALANTIR TECHNOLOGIES INC | US69608A1088 , ALMONTY INDUSTRIES INC. | CA0203987072 , MUTARES KGAA NA O.N. | DE000A2NB650 , STEYR MOTORS AG | AT0000A3FW25

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Palantir Technologies – Over the Rainbow

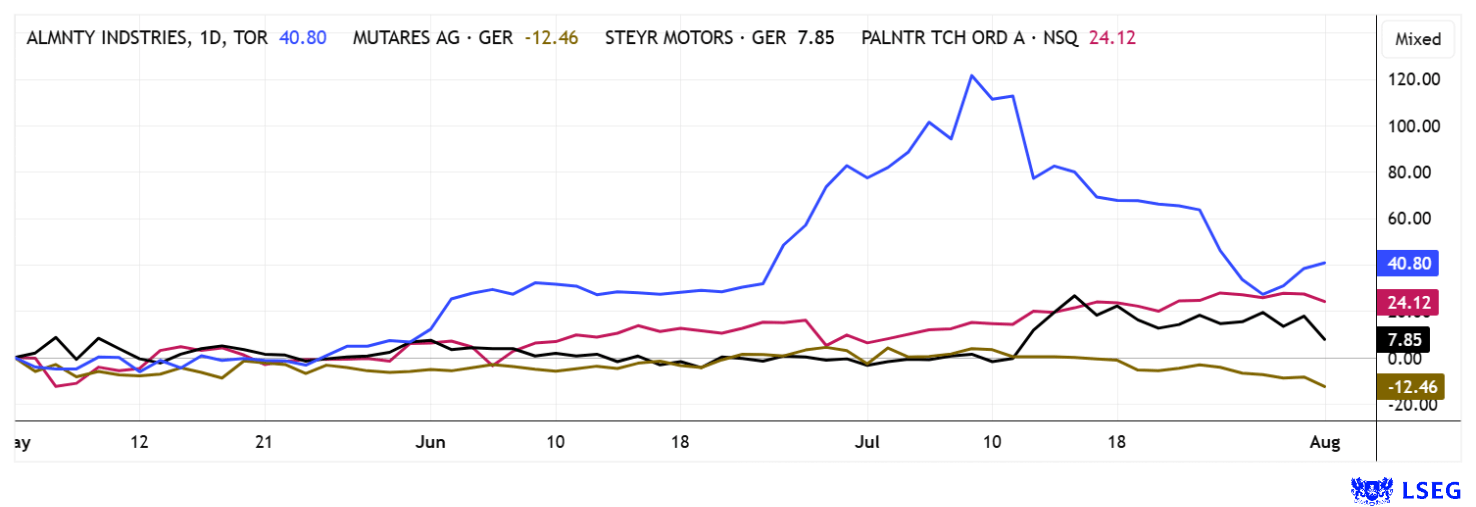

Was für ein Quartalergebnis! Palantir Technologies setzt seinen rasanten Wachstumskurs fort, befeuert vom anhaltenden KI-Boom. Die Analystenerwartungen wurden sowohl beim Umsatz als auch beim Gewinn deutlich übertroffen. Für das Gesamtjahr 2025 hob das Unternehmen seine Prognose erneut an und peilt nun einen Umsatz von bis zu 4,15 Mrd. USD noch einmal markant über den bisherigen Konsensus-Schätzungen von rund 3,9 Mrd. USD. Besonders stark wächst das Geschäft mit US-Unternehmen, das um 93 % auf 306 Mio. USD zulegte. Ziel von CEO Alex Karp ist es, sich unabhängiger von staatlichen Aufträgen zu machen. Dennoch winken auch hier große Deals: Die US-Armee prüft aktuell einen Mega-Deal über bis zu 10 Mrd. USD. Auch in Europa, etwa in Deutschland, ist die Software Gegenstand politischer Diskussionen. Die KI-gestützte Plattform „Gotham“ wird sowohl wegen ihrer Effizienz als auch wegen datenschutzrechtlicher Bedenken kontrovers bewertet. Die Aktie hat sich im laufenden Jahr mehr als verdoppelt und notiert aktuell bei einem Kurs-Gewinn-Verhältnis (KGV 2025/26e) von etwa 212. Anleger bewerten damit nicht nur das laufende Geschäft, sondern auch das hohe zukünftige Wachstumspotenzial. Durch die strategische Positionierung im Bereich Verteidigung, Geheimdienste und Unternehmensanalyse bleibt Palantir eines der spannendsten, aber auch polarisierendsten Tech-Unternehmen an der NASDAQ. Bleibt nur zu resümieren: The Trend is your Friend!

Almonty Industries – Nach der Korrektur ist vor dem Rebound

Es scheint gegessen! Die jüngste Talfahrt der Almonty-Aktie ist ad acta gelegt. Sie macht die Irrationalität der Börse deutlich, denn trotz zweier finanzieller Superevents, wie dem Nasdaq-Listing und einer überzeichneten Kapitalerhöhung um 90 Mio. USD, verlor die Aktie innerhalb weniger Tage fast 40 % und notierte zwischenzeitlich unter 5 CAD. Allerdings konnte sie den wichtigen Unterstützungsbereich bei 4,60 CAD verteidigen. Ausschlaggebend für den weiteren Bewertungsverlauf sind nicht nur allgemeine Marktturbulenzen durch verschärfte Handelskonflikte zwischen China, Russland und dem Westen, sondern auch die Positionierung von Wolfram als kritisches Metall für Verteidigungs-, Luftfahrt- und Hochtechnologiebranchen. Laut NATO zählt Wolfram zu den wichtigsten Rohstoffen der Sicherheitsindustrie; China kontrolliert rund 70 % der Förderung, senkte jedoch jüngst die Exportquoten. Ein klarer Wendepunkt für westliche Anbieter!

Almonty etabliert sich als zentrale Alternative zum chinesischen Monopol. Mit dem jüngsten Cash-Zuwachs erweitert das Unternehmen den Ausbau seiner Minen, konstruiert eine Schmelze zur ersten vollintegrierten westlichen Wolframquelle und forciert das Schlüsselprojekt Sangdong in Südkorea. Erste Lieferverträge mit US-Rüstungszulieferern, die Verlegung des Hauptsitzes in die USA und die Ernennung von Brian Fox, einem erfahrenen US-Finanzchef, stärken die industrielle Positionierung. Mit der niedrigen Bewertung im Vergleich zu MP Materials entsteht auch Merger-Phantasie. Analysten haben die Story verstanden: GBC AG sieht das Kursziel bei 8,50 CAD, Alliance Global Partners bei 5,84 EUR und Sphene Capital hob im Juli das Ziel von 5,40 auf 8,40 CAD an. Zukaufen!

Mehr über das Wolfram-Geschäft im letzten Interview von GBC-Analysten Greiffenberger mit Stockhouse: Link

mutares und Steyr Motors – Beteiligung an Steyr Motors weiter reduziert

Nur am Rande mit Rüstung beschäftigt, aber nicht minder interessant sind mutares und Steyr Motors. mutares verfolgt mit seiner Beteiligung eine klare Wachstumsstrategie sowie eine schrittweise Reduzierung. Nachdem mutares den Anteil an Steyr Motors im ersten Quartal 2025 zunächst von 70,9 % auf rund 40 % gesenkt hat, wurde jüngst durch weitere Aktienplatzierungen die Aktionärsbasis verbreitert und ein Bruttoerlös von rund 74 Mio. EUR erzielt. Steyr Motors, einer der führenden Motorenhersteller, fokussiert sich aktuell auf die internationale Expansion im Bereich Defense. Das Unternehmen überzeugte im letzten Quartal mit einem Umsatzplus von 26 % und einer deutlichen Ergebnisverbesserung, was Steyr Motors weiterhin als attraktives Ziel für strategische und institutionelle Investoren im Bereich Defense-Technologie positioniert.

Gleichzeitig steht mutares unter Druck durch eine laufende Bilanzprüfung der BaFin. Die deutsche Finanzaufsicht hat den Jahresabschluss für 2023 ins Visier genommen, da es konkrete Hinweise auf Verstöße gegen Rechnungslegungsvorschriften gibt. Im Kern geht es um fehlerhafte Angaben zur Restlaufzeit von Forderungen gegen verbundene Unternehmen sowie einen unvollständigen Lagebericht bezüglich der weiteren wirtschaftlichen Entwicklung. Bereits im Frühjahr geriet mutares durch die verspätete Vorlage des testierten Abschlusses 2024 in die Kritik und wurde zeitweise aus dem Index SDAX entfernt. mutares hat angekündigt, das Thema Bafin bis spätestens Ende Oktober 2025 klären zu wollen, Investoren schickten die Aktie im Tief auf 20 EUR, in den letzten Tagen ging es aber wieder auf 27 EUR nach oben. mutares ist spekulativ interessant, Steyr Motors hingegen ambitioniert bewertet.

Der Rüstungs- und Defense-Sektor steht wieder im Rampenlicht. Während Almonty und Palantir in den letzten Tagen stark zulegen konnten, gibt es bei Steyr Motors und mutares eine kleine Verschnaufpause. Wenn die Börse weiterläuft, bleiben die selektierten Titel weiterhin gefragt.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.