13.03.2026 | 04:00

Hausse oder Baisse? Nicht alles was glänzt ist Gold! Evotec, TeamViewer und Lahontan Gold zum Rapport

Bei Volatilität in diesem Ausmaß suchen Investoren nach stabilen Aktien. Gar nicht so leicht, denn an Tagen, wenn der Ölpreis mit 35 USD Aufschlag in den Morgen startet werden Aktien auch mal panisch in den Markt gegeben. Für Trader ein Leckerbissen, für Langfrist-Investoren eine Chance und für Zittrige ein Draufzahlgeschäft. Aber so haben sich die Börsen entwickelt, KI-Algorithmus-Maschinen nehmen alle möglichen Schritte aufgrund von Vola-Entwicklungen vorweg und gestalten die Orderbücher binnen Millisekunden. Für private Anleger heißt es Nerven bewahren und Spreu vom Weizen trennen. Wir bestellen Evotec, TeamViewer und Lahontan Gold zum Rapport. Wo Licht ist, gibt es auch Schatten. Rechnen Sie nach…

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

LAHONTAN GOLD CORP | CA50732M1014 , EVOTEC SE INH O.N. | DE0005664809 , EVOTEC SE ADR/2 O.N. | US30050E1055 , TEAMVIEWER AG INH O.N. | DE000A2YN900 , TEAMVIEWER USP ADR 2/1 ON | US87816Y1064

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Lahontan Gold erweitert Bohraktivitäten in Nevada und stärkt Finanzierung

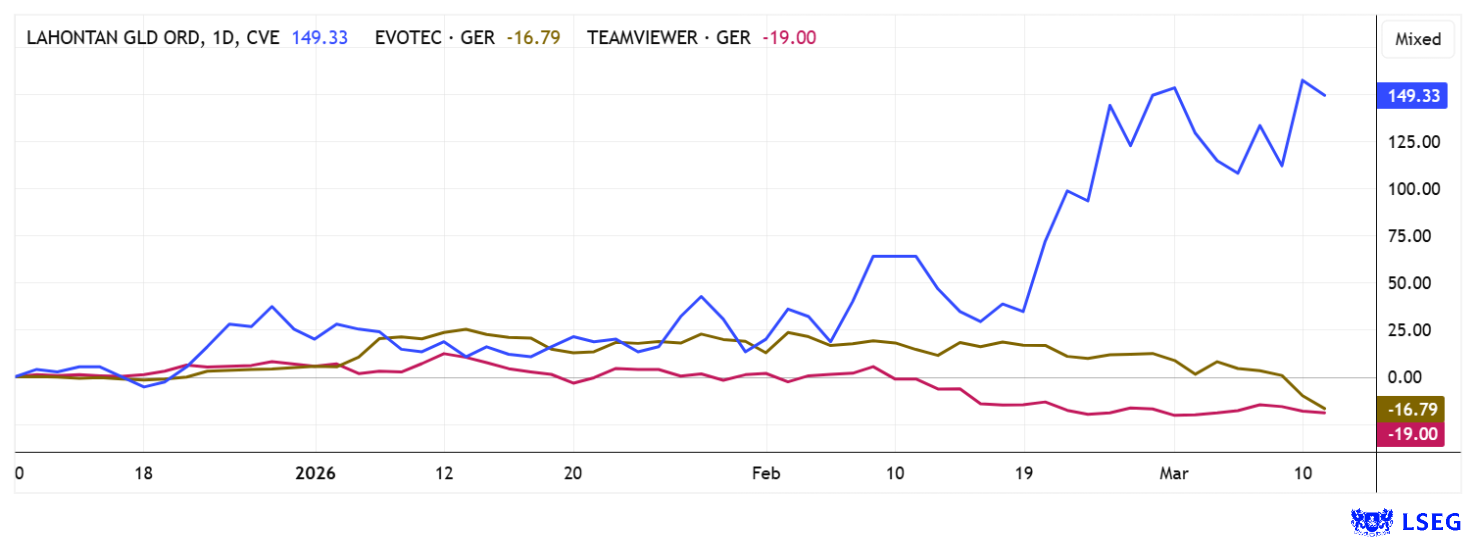

Mit hoher Zufriedenheit wird CEO Kimberly Ann derzeit auf die Kursentwicklung von Lahontan Gold blicken, denn die Aktie konnte in nur 3 Monaten über 150 % zulegen. Der kanadische Goldexplorer arbeitet daran, eine historisch bedeutende Lagerstätte im US-Bundesstaat Nevada wieder in Richtung Produktion zu entwickeln. Nevada zählt zu den produktivsten Goldregionen der Welt und hat bislang mehr als 225 Mio. Unzen Gold hervorgebracht, wodurch Projekte in diesem Bergbaurevier traditionell große Aufmerksamkeit bei Investoren genießen. Lahontans Fokus liegt auf dem Santa-Fe-Projekt innerhalb des mineralreichen Walker-Lane-Trends, einem rund 800 km langen geologischen Korridor, der bereits zahlreiche bedeutende Edelmetalllagerstätten hervorgebracht hat. Auf dem rund 28,3 km² großen Projekt wurde zwischen 1988 und 1995 bereits Gold und Silber aus Tagebauen mit Heap-Leach-Verarbeitung gefördert, wobei über 359.000 Unzen Gold und rund 702.000 Unzen Silber produziert wurden.

Die aktuelle Ressourcenschätzung weist etwa 1,54 Mio. Unzen Goldäquivalent in der Kategorie „indicated“ sowie weitere rund 411.000 Unzen in der Kategorie „inferred“ aus, womit Santa Fe bereits eine solide Grundlage für eine mögliche Wiederaufnahme des Bergbaus bietet. Ein Update dieser Ressource wird in Kürze erwartet und könnte durch zusätzliche Bohrungen sowie Erweiterungen des Claim-Pakets weiter wachsen. Parallel dazu entwickelt sich das Satellitengebiet West Santa Fe zu einem wichtigen Wachstumstreiber, da Bohrungen dort oberflächennahe mineralisierte Abschnitte mit wirtschaftlich attraktiven Gehalten nachweisen konnten. Die Mineralisierung tritt teilweise bereits nahe der Oberfläche auf und besteht zu einem großen Teil aus oxidiertem Material, was kostengünstige Tagebaumethoden begünstigt und potenziell niedrige Produktionskosten ermöglicht. Um das Potenzial der Liegenschaft systematisch zu testen, hat das Unternehmen jüngst eine zweite Reverse-Circulation-Bohranlage auf dem Projekt mobilisiert, die ergänzend zu den bestehenden Diamantbohrungen bislang wenig untersuchte Zonen erkunden soll. Mit der Genehmigung eines erweiterten Explorationsplans eröffnen sich dadurch Möglichkeiten für hunderte zusätzliche Bohrungen innerhalb des Distrikts.

Unterstützt wird die operative Weiterentwicklung zudem durch eine strategische Verstärkung der Unternehmensführung mit Antony Rowe und Miranda Werstiuk, erfahrene Branchenexperten mit langjährigem Hintergrund in Bergbau und Kapitalmarkt. Dieser Schritt spiegelt den Übergang des Unternehmens von einem reinen Explorer zu einem Projektentwickler mit klarer Produktionsperspektive wider. Laut Unternehmensplanung könnte Santa Fe bereits gegen Ende des Jahrzehnts wieder Gold und Silber produzieren, sofern Genehmigungs- und Entwicklungsarbeiten planmäßig verlaufen. Auch auf finanzieller Seite treibt Lahontan seine Wachstumsstrategie voran und plant eine Kapitalaufnahme von bis zu rund 10 Mio. CAD zu einem Platzierungspreis von 0,41 CAD. Wenn alles perfekt läuft, startet für Investoren hier in den nächsten 5 bis 7 Jahren eine tolle Tagebaumine oder ein großes Bergbau-Unternehmen schlägt zu. Die aktuelle Marktkapitalisierung beträgt gerade mal 173 Mio. CAD, d. h. in jeglicher Hinsicht winken große Aufwertungen an der Kurstafel!

IIF-Moderatorin Lyndsay Malchuck geht dem Investment-Highlight Lahontan Gold auf den Grund und interviewt CEO und Gründerin Kimberly Ann.

Evotec – Umstrukturierung zweiter Teil

Doch nicht überall scheint die Sonne so prächtig wie in Nevada. Anfang der Woche wurde gemeldet, dass der Hamburger Wirkstoffforscher Evotec den Abbau von bis zu 800 von den insgesamt 4.500 Stellen plant. Über die Einzelheiten des Abbaus hatte zuvor das Hamburger Abendblatt berichtet. Ende 2024 waren in einer ersten Welle schon konzernweit 400 Stellen weggefallen. Auch soll die Zahl der Standorte in den nächsten zwei Jahren von 14 auf 10 reduziert werden, in Deutschland bedeutet dies der Abschied aus dem kostenträchtigen München. Eine schwache Nachfrage im Bereich der präklinischen Forschung hat den schwächelnden Pharmawirkstoffentwickler Evotec immer wieder belastet. Die angekündigten Schritte sind eine logische Folge der seit Jahren schwächelnden operativen Performance. Den Geschäftsbericht für 2025 will Evotec am 8. April vorstellen. Die Analysten der Deutschen Bank bekräftigten ihre „Hold“-Empfehlung mit Kursziel 6 EUR, sie erwarten nach Abschluss der aktuellen Transformationsschritte ein wesentlich griffigeres und fokussiertes Geschäftsmodell. 5 von 9 Experten auf der Plattform LSEG erwarten im Schnitt einen 12-Monatskurs von 7,5 EUR – 75 % Potenzial vom neuen 10-Jahrestief bei 4,28 EUR. Erste Zukäufe sollten langfristig aufgehen!

TeamViewer – Ein Lieblingswert der Shortseller

Ein neues Allzeit-Tief präsentiert auch die Aktie von TeamViewer mit 4,30 EUR in dieser Woche. Mittlerweile ist der Titel zum Spielball der Leerverkäufer geworden. Denn mittlerweile sind rund 10,18 % des Stammkapitals als Minusbestand verbucht, die größten Shortseller sind AQR Capital Management mit 4,22 %, hier wurde die Position zuletzt kontinuierlich aufgestockt. An zweiter Stelle liegt Qube Research & Technologies mit 2,34 %, auch hier erfolgte eine stetige Erhöhung. Neu in der Liste Connor Clark & Lunn Investment Management mit rund 1 %. Wirtschaftlich ist das bekannte IT-Unternehmen zwar derzeit nicht megaerfolgreich, es konnte aber seine Jahresziele 2025 erreichen. Der Jahresumsatz verbesserte sich währungsbereinigt immerhin um 5 % auf 767 Mio. EUR, die bereinigte EBITDA-Marge lag mit 44 % aber nur im unteren Bereich der Prognose. Für das laufende Geschäftsjahr gibt der Konzern sich etwas vorsichtiger. Das Umsatzwachstum soll bei 0 bis 3 % stagnieren und die operative EBITDA-Marge könnte 43 % erreichen.

Eine erweiterte Integration zwischen TeamViewer Tensor und Microsoft Intune wurde nun bekanntgegeben. Durch den Erhalt des vollständigen operativen Kontexts und den Wegfall von Tool-Wechseln ermöglicht die Integration eine effizientere Lösung von IT-Problemen. Zu den neuen Funktionen zählen unter anderem eine automatische Synchronisierung von Gerätedaten zwischen beiden Plattformen, unbeaufsichtigter Fernzugriff für Windows, macOS und Android sowie eine erweiterte Remote-Konnektivität. Operativ sind das inkrementale Fortschritte, man kann nur hoffen, dass die Maßnahmen endlich greifen. Der Kurs notiert aktuell nur 20 Cent über Allzeittief, Analysten auf der Plattform LSEG erwarten im Schnitt mit 9,60 EUR immerhin einen glatten Verdoppler. Mit einer Marktkapitalisierung von nur noch 712 Mio. EUR könnte sich bald ein Aufkäufer bemerkbar machen, dann heißt es für die Leerverkäufer eindecken. Eine kleine, spekulative Positionierung macht u. E. Sinn!

Die Börse macht derzeit keine Gefangenen. Im Fall von Evotec muss der Kurs der schlechten operativen Performance seit 2024 Tribut zollen. Bei TeamViewer vergnügen sich die Shortseller seit einiger Zeit. Auch hier gibt es einige Probleme mit den jüngsten Akquisitionen. Sonnenschein hingegen verbreitet Lahontan Gold, denn auf dem Projektgelände West Santa Fe konnten vielversprechende Goldfunde vermeldet werden. Die Aktie jubiliert und hat sich in 3 Monaten jetzt mehr als verdoppelt.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.