01.10.2025 | 03:45

KI und E-Commerce vom Feinsten! Mit Alibaba, Empire Brand Building und Xiaomi auf die Gewinner setzen!

Der E-Commerce-Markt in Europa zählt zu den dynamischsten Wachstumssektoren der Wirtschaft und verzeichnet seit Jahren kontinuierlich steigende Umsätze. Im Jahr 2024 wurden laut aktuellen Schätzungen über 800 Mrd. EUR online umgesetzt, wobei insbesondere der grenzüberschreitende Handel zunehmend an Bedeutung gewinnt. Große Plattformen wie Amazon, Zalando oder Otto prägen das Marktgefüge, doch neue Wettbewerber drängen mit aggressiven Strategien auf den Kontinent. Besonders der chinesische Online-Händler TEMU sorgt seit seinem Markteintritt für erhebliche Unruhe, da er mit extrem niedrigen Preisen und aggressivem Marketing schnell Marktanteile gewinnt. Dieses Vorgehen setzt etablierte Anbieter unter Druck und zwingt sie zu Anpassungen bei Preisgestaltung, Lieferketten und Kundenbindung. Einige Modelle sorgen auch an der Börse für Furore.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

EMPIRE BRAND BUILDING AG | CH0597194171 , ALIBABA GROUP HLDG LTD | KYG017191142 , XIAOMI CORP. CL.B | KYG9830T1067

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Alibaba – Hohes Wachstum durch KI trotz Handelsdruck

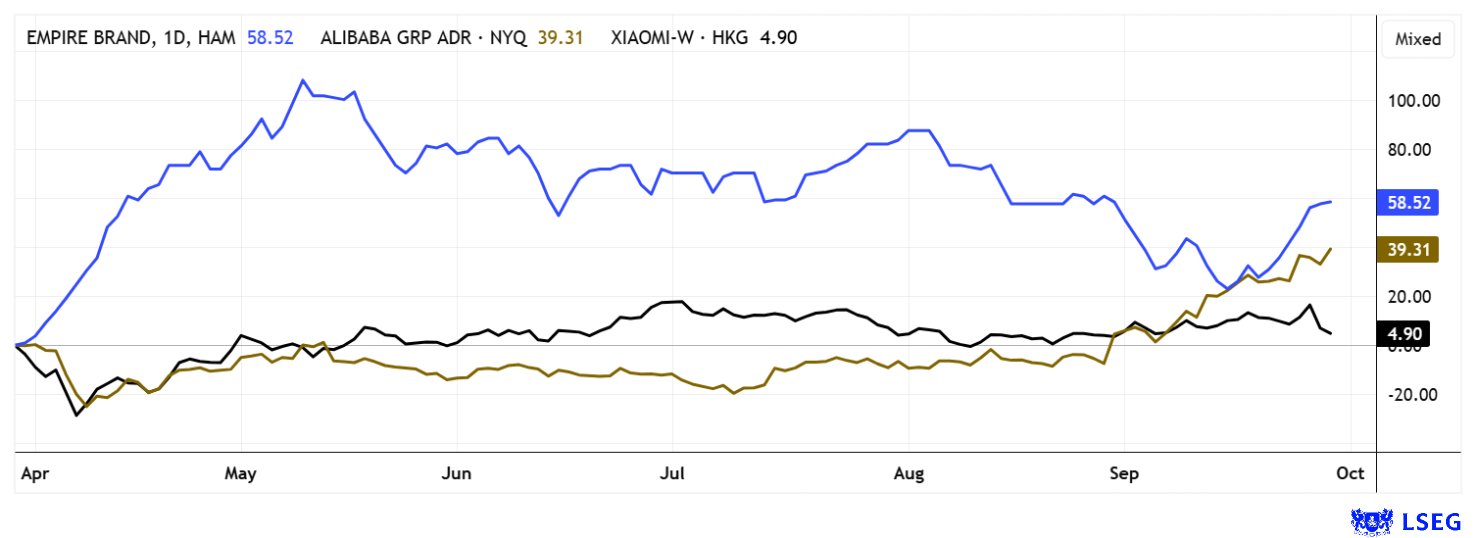

Eine wahre Größe im weltweiten E-Commerce ist die chinesische Alibaba. Jüngst verstärkt das Unternehmen auch sein Cloud-Geschäft und geht somit den Weg von Amazon. Die Alibaba-Aktie hat seit August eine beeindruckende Rally hingelegt und verzeichnete allein im September ein Plus von über 50 %, womit sie in eine wichtige Widerstandszone eingetreten ist. Die positive Kursentwicklung wird durch das starke Wachstum der Cloud-Sparte und die umfassende KI-Offensive des Unternehmens getragen. Im letzten Quartal wuchs die Cloud-Sparte um 26 %, während die Umsätze mit KI-bezogenen Produkten acht Quartale in Folge dreistellig zulegten. Alibaba hält weiterhin 33 % Marktanteil am chinesischen Cloud-Markt und behauptet seine Führungsposition. CEO Eddie Wu treibt die strategische Neuausrichtung voran, investiert stark in KI-Infrastruktur und internationale Expansion und legt dabei margenschwache Geschäftsbereiche wie Sun Art und Intime ab.

Analysten von Morningstar und Morgan Stanley haben ihre Kursziele für Alibaba deutlich um über 40 % angehoben. Der Konsens auf der Analyse-Plattform LSEG weist mittlerweile ein durchschnittliches Kursziel von 195 USD aus. Vor ein paar Monaten war hier ein Wert von 135 USD zu finden. Klar hat die Aktie schon viel von dieser vorgezeichneten Reise absolviert, dennoch besteht die Möglichkeit, dass die Geschäftszahlen mit dem nächsten Quartalsbericht im November erneut nach oben revidiert werden. Die Partnerschaft mit NVIDIA und der Ausbau der selbst entwickelten KI-Modelle, insbesondere Qwen2.5, sorgen für technologischen Vorsprung und steigende Nachfrage bei Kunden wie BMW und Apple. Die robuste Performance des Internetriesen spiegelt sich auch in den Aktienkursen wider, die an der Hongkonger Börse und an der NYSE neue Rekordstände erreichen.

Empire Brand Building AG - Digitales Wachstum in Nischenmärkten

Die 2021 gegründete Empire Brand Building AG (EBB) ist eine Schweizer Holding mit dem Ziel, ein Netzwerk spezialisierter Online-Marktplätze im deutschsprachigen Raum aufzubauen. Unter der EBB Germany GmbH in Neuss werden Entwicklung, Marketing und IT zentral koordiniert, was schnelle Markteinführungen und Skalenvorteile ermöglicht. Aktuell gehören drei Töchter mit vier Portalen zum Konzern, darunter „Babbeldaddel“ für Second-Hand-Babybedarf und „Cleo & Tess“ für Kosmetikprodukte. Beide adressieren große, wachsende Märkte mit Fokus auf Nachhaltigkeit und bewussten Konsum statt Impulskauf. EBB schafft eine Community mit starkem Wir-Gefühl und informierten Kunden.

2024 erzielte EBB etwa 1,34 Mio. EUR Umsatz und bis Ende 2025 sind 50.000 aktive Nutzer angestrebt. Das einheitliche Backend erlaubt eine kosteneffiziente Erweiterung des Portfolios in Themen wie Familie, Gesundheit oder Lifestyle, organisch oder via Zukauf. Mit knapp 4 Mio. ausstehenden Aktien liegt der Firmenwert bei rund 20 Mio. EUR, die Exit-Option durch selektiven Verkauf von Marken an größere Akteure könnte weiteren Wert freisetzen. Gestern wurde mit dem Börsenplatz Stuttgart ein Dual-Listing umgesetzt. Verbunden damit ist ein fortlaufender Handel über den ganzen Tag. Dies verbessert die Liquidität, erhöht die Markttransparenz und erleichtert Investoren den flexiblen Kauf und Verkauf. Diese Maßnahme erfolgt ohne Aktienverwässerung und stärkt die Kapitalmarktpräsenz signifikant.

Sphene Capital bewertete die Aktie im Sommer mit "Buy" und einem Kursziel von 15,20 EUR. Der Analyst sieht trotz aktuell hohem Risiko ein gutes Potenzial zur Verdreifachung in etwa 36 Monaten. Für Investoren ergeben sich interessante Chancen durch organisches Wachstum, Zukäufe und die verbesserte Börsenpräsenz. Empire Brand Building AG bietet ein zukunftsgerichtetes, nachhaltiges Geschäftsmodell mit solider Wachstumsbasis und strategisch klugem Börsenauftritt. Anleger, die auf die Digitalisierung von Nischenmärkten und Community-Building mit langfristigem Potenzial setzen, finden hier eine spannende Aktie mit attraktivem Chance-Risiko-Verhältnis. Einsammeln!

Xiaomi – Das Wunder aus China

Mit über 200 % Performance ist die Aktie des Digitalisierungsprofis Xiaomi einer der am besten gelaufenen Fernost-Titel an der deutschen Börse. Das Unternehmen kombiniert ein Drei-Säulen-Geschäftsmodell aus Hardware, Internetdiensten und einem wachsenden AIoT-Ökosystem. Smartphones sind die Kernzelle, bekannt für ihr exzellentes Preis-Leistungs-Verhältnis, ergänzt durch Smart TVs, Wearables und Elektroautos. Die Strategie lautet „Low Margin, High Volume“ und sichert durch hohe Stückzahlen gut prognostizierbare Umsätze. Das AIoT-Ökosystem bindet Kunden durch vernetzte Geräte und steigert wiederkehrende Einnahmen. Xiaomis Plattform MIUI vertreibt Apps und digitale Services, um Softwareumsätze auszubauen. Intensive Investitionen in Forschung ermöglichen eigene Prozessoren und KI-Chips, was Abhängigkeiten von Zulieferern reduziert. Die jüngste Einführung von HyperOS 3 verbessert die Nutzererfahrung und stärkt die Kundenbindung.

Wichtig für Anleger ist die Diversifikation der Einnahmen und starkes Wachstumspotenzial durch Expansion, beispielsweise in den Elektroautomarkt. Im Jahr 2025 erzielte Xiaomis Aktie über 30 % Performance trotz aktueller Herausforderungen. Kritisch ist das Verhältnis zu Europa, vor allem wegen Datenschutzbedenken, was regulatorischen Druck und Image-Risiken mit sich bringen kann. Xiaomi steht für kostengünstige Premium-Technologie, skalierbares Wachstum und eine starke Marktposition. Diese gute Balance aus Stärken mit überschaubaren Risiken macht Xiaomi zu einer attraktiven Aktie für wachstumsorientierte Anleger. 35 von 40 Analysten auf der Plattform LSEG heben den Daumen und votieren mit „Kauf“. Das durchschnittliche 12-Monats-Kursziel lautet 64 HKD. Gegenüber dem aktuellen Kurs von 54 HKD oder 5,93 EUR ein Potenzial von 18 %. Spannend!

Die Börse ist getrieben von starker Investitionsneigung in die Trendthemen KI, HighTech und Rüstung. In den letzten Wochen konnte auch der E-Commerce-Sektor stark zulegen. Alibaba und Xiaomi sind prominente Wachstumstitel aus China, der in Deutschland gelistete Nebenwert Empire Brand Building muss sich in Sachen Kursdynamik aber kaum verstecken!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.