16.01.2026 | 04:30

Mit Plus 700 % noch lange nicht genug! Almonty, Deutz und Infineon unter der Lupe

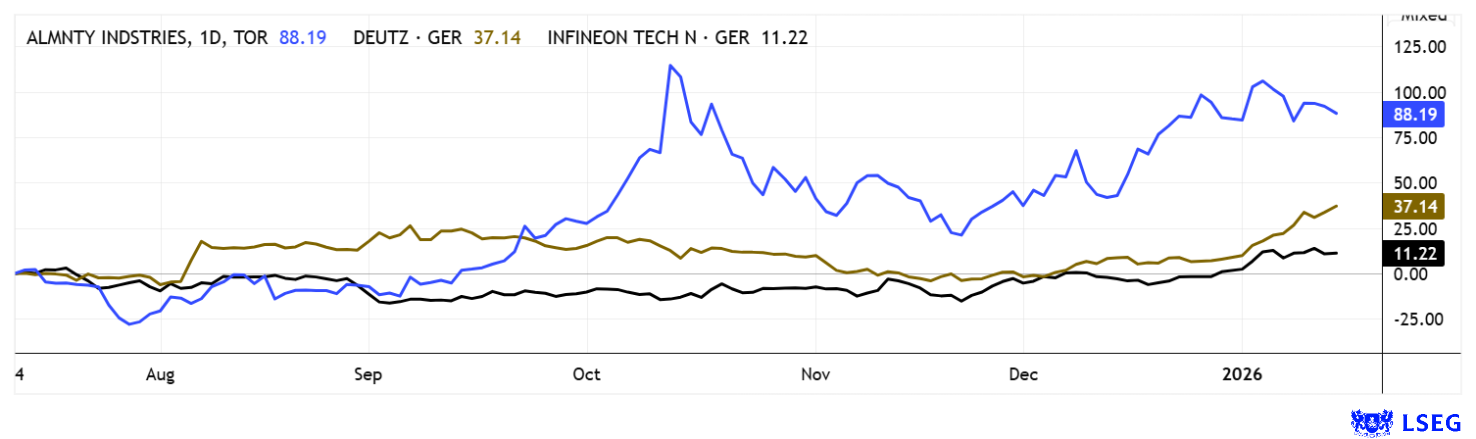

Dass Aktien mit einem guten Lauf nicht unbedingt stoppen müssen, liegt auf der Hand. Oft werden neue Geschäftsmodelle erst über die Zeitachse interessant oder Unternehmen verändern ihre Ausrichtung, um für Investoren wieder ein attraktives Target darzustellen. Almonty Industries gilt als Vertreter kritischer Metalle. Die Aktie hat sich in den letzten 12 Monaten um 700 % nach oben bewegt. Mittlerweile hat sich im Konzern aber so viel bewegt, dass Analysten auch hier neu rechnen müssen. Der Antriebsspezialist Deutz richtet sich konsequent auf militärische Anwendungen aus und Infineon entdeckt seine Relevanz in der Lösung der Energieprobleme in Großrechenanlagen und in der E-Mobilität. Neue Konzepte, neue Bewertung – die Welt dreht sich weiter! Wo sollten Anleger jetzt noch einsteigen?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , DEUTZ AG O.N. | DE0006305006 , INFINEON TECH.AG NA O.N. | DE0006231004

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Almonty Industries – Die Story wird immer klarer

Mit zwei großen Kapitalerhöhungen an der NASDAQ über ein kombiniertes Volumen von rund 180 Mio. USD ist der Minenaufbau in Korea nun gut alimentiert. Bereits Ende 2025 verkündete CEO Lewis Black stolz den Start der operativen Förderung aus der dortigen Sangdong-Liegenschaft. Im gleichen Bezirk befindet sich auch noch eine große Molybdän-Ressource, welche wegen der hohen Brisanz der Wolfram-Auslieferungen so gar nicht mehr auf dem Radar auftaucht. Aktuell ist in der Aktie sehr viel Bewegung, da auch die Trump-Bestrebungen in Richtung Grönland einen klaren Marker auf die besondere Relevanz von sicheren Lieferketten im Bereich kritischer und seltener Metalle legt. Der gesamte Sektor ist daher in großer Aufruhr, weitere Höherbewertungen sind jederzeit möglich.

In den letzten Handelstagen hat das Unternehmen Critical Metals abermals Kurssprünge zeigen können. Solche erratischen Bewegungen gab es im Oktober auch bei der Almonty-Aktie. Der Grund: Wolfram und Molybdän stehen im Zentrum, weil sie für Verteidigungstechnologie, Halbleiter, Luft- und Raumfahrt sowie den Ausbau von KI-Infrastruktur unverzichtbar sind. Operativ ist Almonty nun durch einen klar strukturierten Wachstumspfad untermauert. In Portugal wird die Panasqueira-Mine durch ein umfangreiches Bohrprogramm gezielt auf ein höheres Produktionsniveau vorbereitet. Der mit Abstand wichtigste Werttreiber bleibt jedoch die Sangdong-Mine in Südkorea. Mit dem Beginn des aktiven Erzabbaus und der Inbetriebnahme der Aufbereitungskette rückt der großangelegte kommerzielle Betrieb in greifbare Nähe. Strategisch verstärkt wird dieses Profil durch die vollständige Kontrolle des Gentung-Browns-Lake-Projekts in den USA, das aufgrund bestehender Infrastruktur und solider Metallurgie vergleichsweise geringe Entwicklungsrisiken aufweist. Ab 2026 soll dieses Projekt zusätzliche Produktionsmengen liefern und Almontys Präsenz im nordamerikanischen Markt festigen.

Die jüngste Verstärkung des Managements durch den erfahrenen Kapitalmarkt- und Finanzexperten Guillaume Wiesenbach de Lamaziere signalisiert einen stärkeren Fokus auf Governance, Kapitaldisziplin und strategische Entwicklung. CEO Lewis Black erhält damit einen großen Teil seiner gebundenen Management-Kapazität zurück und kann sich nun wieder mehr den strategischen und visionären Themen widmen, die Almonty zu einem 2 Mrd. USD-Unternehmen gemacht haben. Die Aktionäre werden daher auch in 2026 wieder sehr viel Freude mit der Aktie haben. Wie sagen die Wallstreet-Trader so schön: „Buy every dip!“ – In Sachen Almonty war das bis jetzt immer richtig.

CEO Lewis Black referierte auf dem letzten 17. International Investment Forum (www.ii-forum.com) am 3. Dezember ganz ohne Präsentation. Der Eindruck gestaltete sich damit umso intensiver. Hier geht´s zum Video.

https://www.youtube.com/watch?v=3jor7goNPj4&t=49s

IIF-Moderatorin Lindsay Malchuk zeigt die Facetten des Wolfram-Deals in Montana in diesem Video.

Deutz – Vom Traktormotor zum Defence-Player

Auch der ehemalige Traktor-Motoren-Experte Deutz positioniert sich zunehmend als sicherheits- und verteidigungsrelevanter Antriebsspezialist und erweitert damit gezielt sein bisher klar zivil dominiertes Geschäftsmodell. Der Ausbau des Militärgeschäfts erfolgt dabei nicht opportunistisch, sondern systematisch entlang der Kernkompetenz „Antrieb“. Das tut der Deutz-Aktie sichtlich gut, denn seit Anfang 2025 hat sich das Kursniveau um 145 % erhöht.

Kern der jüngst verkündeten Expansion ist die Entwicklung einer 800-kW-V8-Motor-Getriebe-Einheit, die erstmals für Leistungsklassen im Bereich schwerer Rad- und Kettenfahrzeuge zum Einsatz kommen kann. Das Spektrum reicht bis hin zu Kampfpanzern, die bei der NATO ganz hoch im Kurs stehen. Die Vorfinanzierung der Entwicklung aus Eigenmitteln signalisiert die strategische Überzeugung und Marktzuversicht des Managements. Parallel bleibt das margenstabile Repowering-Geschäft ein wichtiger Hebel. Strukturell interessant für Investoren ist die Skalierbarkeit, denn mit Produktionskapazitäten von über 100.000 Motoren pro Jahr in Köln und Ulm kann Deutz die stark steigende militärische Nachfrage industriell bedienen, ein klarer Wettbewerbsvorteil gegenüber kleineren Defence-Tech-Anbietern. Batterie- und Hybridlösungen für Militärfahrzeuge (z. B. Fennek, Bushmaster) sowie GenSets für Gefechtsstände und Patriot-Systeme ergänzen das Portfolio. Die Übernahme des Systemintegrators FRERK stärkt zusätzlich die Wertschöpfungstiefe.

Das Deutz-Management strebt mittelfristig 4 Mrd. EUR Umsatz an, was einer Verdoppelung gleichkommt. Davon sollen rund 10 % aus dem Verteidigungsbereich erwachsen. Mit einer aktuellen Marktkapitalisierung von 1,57 Mrd. EUR ist der Titel im Club der gut gelaufenen Defense-Aktien noch nicht zu teuer. 6 Kaufempfehlungen gibt es bereits, die Kursziele rangieren zwischen 11,50 und 12,60 EUR. Eine Anhebung dürfte wie bei Rheinmetall sukzessive mit der Meldung neuer Aufträge von statten gehen. Einsammeln!

Infineon – Im Sturm westlicher Abhängigkeit

Die Infineon-Aktie verkörpert neben SAP und Siemens einen weiteren wichtigen Technologie-Wert im DAX. Lange Zeit war der Titel unbeachtet geblieben, doch seit einigen Monaten werden die Münchener als wichtiger Baustein der geräteorientierten Energie-Infrastruktur wahrgenommen. Denn das Unternehmen entwickelt sich jüngst vom klassischen Chiplieferanten zu einem Schlüsselanbieter für physische KI-Infrastruktur, der vom Stromnetz bis zum Rechenzentrum wichtige Energiepfade optimiert. Mit energieeffizienten Leistungshalbleitern auf Basis von Silizium, Siliziumkarbid und Galliumnitrid adressiert das Unternehmen die steigenden Leistungsanforderungen moderner KI-Server, ohne dass der Energieverbrauch proportional zunimmt. Der „Grid-to-Core“-Ansatz zielt darauf ab, die gesamte Kette der Energieversorgung, von der Mittelspannungsebene bis direkt an den KI-Beschleuniger, mit hochintegrierten Stromversorgungslösungen abzudecken. Kooperationen rund um neue Hochspannungs- und 800-Volt-Architekturen in AI-Racks unterstreichen den Anspruch, Architekt der nächsten Generation von KI-Rechenzentren zu sein.

Parallel dazu baut Infineon spezialisierte Controller- und Sensorlösungen aus, die Leistungshalbleiter, Kühlung und Systemüberwachung intelligent verknüpfen. In Industrie- und Edge-KI-Anwendungen wie in Robotik, Fahrzeugen und vernetzten Fabriken, will Infineon als Enabler für AI in der physischen Welt agieren. Die Aktie hat nun Traktion aufgenommen, technisch steht jetzt nur noch die Überwindung des 2021er Hochs bei rund 43,50 EUR im Raum. Analysten auf der Plattform LSEG erwarten im Schnitt ein Kursziel von 44,30 EUR. Vielleicht etwas zu tief gegriffen, die Dynamik in der Aktie ist spürbar.

Trotz hoher Volatilität stehen die Gewinner von 2025 auch in 2026 wieder im Rampenlicht. Für Unternehmen wie Almonty Industries manifestiert sich die Position im Sektor kritischer Metalle immer deutlicher. Denn Regierungen haben ein hohes Interesse, westliche Quellen zu schützen und zu fördern. Ähnlich verhält es sich mit den Technologie-Schmieden Deutz und Infineon. Sie sind seit Jahren im Vergleich zu US-Unternehmen stark unterbewertet. Dieser Malus könnte sich in 2026 jedoch allmählich beheben.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.