05.03.2026 | 04:15

Sind Öl und Gas das neue Gold? Jetzt geht´s rund bei Shell, BP, Pure One und Oklo

Nach einer langen Durststrecke für Öl musste es nun ein Krieg sein, der die Notwendigkeit der fossilen Brennstoffe wieder in den Fokus rückt. Aber, man sollte die Kirche auch im Dorf lassen. Die Weltmärkte sind überschwemmt mit Öl, USA und Kanada haben in den letzten 20 Jahren so viele Kapazitäten aufgebaut, dass die 4 Mio. Barrel Iran-Förderung leicht ausgeglichen werden können. „There´s plenty of oil“ war die Reaktion auf die wiederholten Peak Oil-Aussagen nach den Arbeiten des Geologen Marion King Hubbert aus dem Jahr 1949. Im Jahr 2000 sollten die Reserven erschöpft sein, doch es kam anders. Heute gehen Forscher von Reserven für weit mehr als 200 Jahre aus, somit lohnt es sich für Investoren auf Ölwerte zu blicken. Alternativen dazu gibt es viele u. a. von den Unternehmen Pure Hydrogen und Oklo. Im Zuge der Irankrise eine weitere Gelegenheit, das Portfolio neu zu strukturieren.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

PURE ONE CORPORATION LIMITED | AU0000442865 , Shell PLC | GB00BP6MXD84 , ROYAL DUTCH SHELL B EO-07 | GB00B03MM408 , BP PLC DZ/1 DL-_25 | DE0008618737 , OKLO INC | US02156V1098

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Shell und BP – Auf der Sonnenseite des Rohstoffhimmels

Iran-Krise Ja – Energie-Panik nein! Die EU beteuerte in den ersten Statements zur Irankrise, dass die Versorgungsstabilität für Europa gewährleistet sein wird. Stellvertretend für diese Aussage stehen die Energieriesen Shell und BP, denn sie positionieren sich innerhalb der neuen EU-Programme zur Sicherung der Energieversorgung als zentrale Akteure mit jeweils eigenen strategischen Schwerpunkten. Shell fokussiert dabei stark die Ausweitung seines LNG-Portfolios, um Europas Bedarf an zuverlässigem und klimafreundlicherem Erdgas zu decken und plant bis 2030 eine Steigerung des Flüssigerdgasvolumens um bis zu 30 %. Dabei verfolgt Shell eine balancierte Energiewende mit Investitionen in erneuerbare Energien und Wasserstoff, hält zugleich aber an seiner fossilen Kernproduktion fest und strebt moderate Emissionsreduzierungen an. BP verfolgt einen etwas aggressiveren Wandel mit starkem Ausbau von Solar- und Onshore-Windprojekten und setzt auch auf Bioenergie, während im fossilen Bereich das LNG-Geschäft verfolgt wird. Das Unternehmen hat ehrgeizigere CO2-Reduktionsziele mit einer angestrebten Netto-Null-Emissionen bis 2045, sogar fünf Jahre vor Shell. Beide Konzerne erweitern ihre Infrastrukturinvestitionen im Einklang mit europäischen Klimazielen, wobei sie ihre bestehenden Netze modernisieren und neue Technologien wie CO2-Abscheidung und Speicherung forcieren.

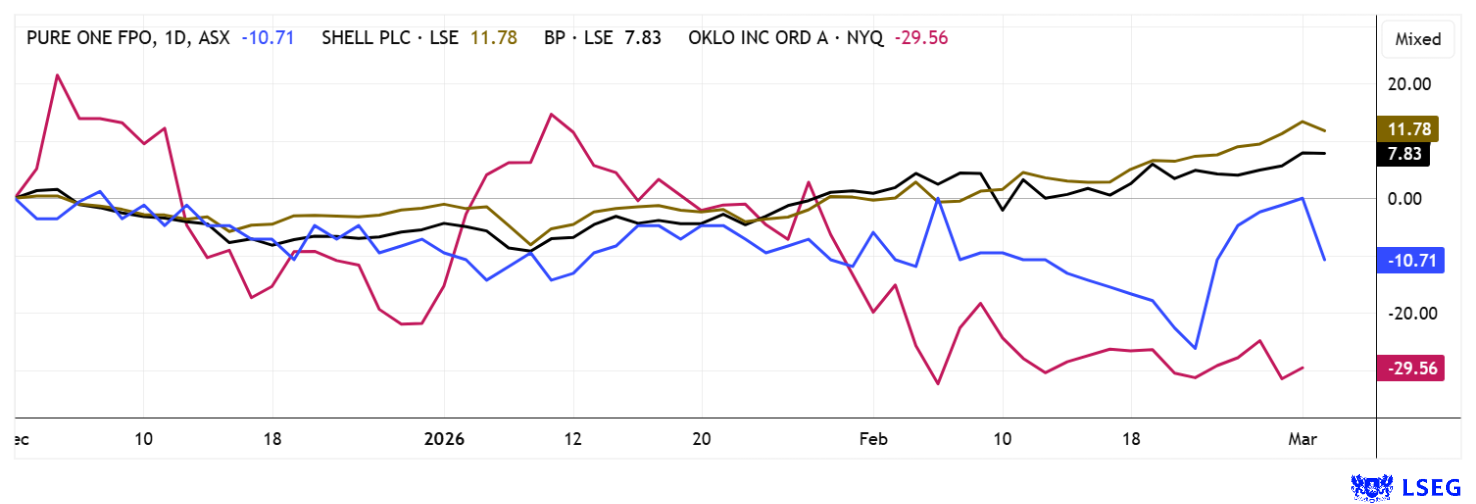

Insgesamt streben Shell und BP an, durch Investitionen in erneuerbare und gasbezogene Technologien die Versorgungssicherheit Europas zu stärken, gleichzeitig aber auch Profitabilität in einem volatileren Energiemarkt zu gewährleisten. Während Shell seinen Übergang mit stärkerer finanzieller Zurückhaltung und konservativen Emissionszielen steuert, versucht BP mit ambitionierterem Wandel und höherem Fokus auf Nachhaltigkeit und Innovation, die Energiewende aktiv voranzutreiben. Anleger sollten diese unterschiedlichen Strategien ebenso wie regulatorische Risiken im Auge behalten. An der Börse wird immer noch der relativ stabile Standardwert Shell bevorzugt, die Aktie notiert nach einer kleinen Korrektur nur knapp 5 % unter ihrem Allzeithoch bei etwa 37,30, welches am hysterischen Montagmorgen erreicht wurde. Anders ergeht es BP. Mit einem nur moderaten Anstieg auf 6,05 EUR kann der Titel auf 12-Monatsbasis zumindest 12 % zulegen. Die Allzeithöchststände liegen aber noch fast 50 % entfernt. Trotz aller verhaltenen Analystenkommentare auf den zuletzt erhöhten Niveaus, bieten sie ihren Aktionären eine stabile Dividende von 3,5 bis 5,5 % und sind KGV-seitig für 2026 bei 12 bis 14 angesiedelt. Im aktuellen Umfeld ein Fels in der Brandung!

Pure One – Neubewertungspotenzial durch Entflechtung und Fokussierung

Die australische Pure One Corporation agiert in einem Energiemarkt, der zunehmend von einem Spannungsfeld zwischen politisch forciertem Dekarbonisierungskurs und realwirtschaftlicher Versorgungssicherheit geprägt ist. Insbesondere an der Ostküste Australiens verdichten sich Hinweise auf strukturelle Gasengpässe ab 2028, da rückläufige Fördermengen aus etablierten Feldern und der beschleunigte Kohleausstieg die Nachfrage nach flexibel einsetzbaren Gaskapazitäten erhöhen. Gas entwickelt sich damit faktisch von einer Übergangstechnologie zu einem strategischen Stabilitätsanker für Stromnetze und energieintensive Industrien. In diesem Umfeld gewinnen Unternehmen mit gesicherten Ressourcen und belastbarem Infrastrukturzugang deutlich an strategischem Wert.

Pure One besitzt über seine Mehrheitsbeteiligung an Eastern Gas aussichtsreiche Förderrechte im Cooper Basin und adressiert damit genau diese Angebotslücke. Das Windorah-Projekt weist Ressourcenprofile auf, die mit bereits deutlich höher bewerteten Wettbewerbern vergleichbar sind, wurde jedoch bislang im Konzernverbund nur unzureichend kapitalmarktseitig reflektiert. Mit dem nun vollzogenen IPO-Listing von Eastern Gas an der Australian Securities Exchange (ASX) wird dieser Wert erstmals transparent sichtbar. Die begleitende Platzierung stieß auf reges Investoreninteresse von über 5 Mio. AUD und war damit überzeichnet. Dies unterstreicht die Attraktivität eines fokussierten Gas-Pure-Play im aktuellen Marktumfeld. Pure One bleibt Mehrheitsaktionär und partizipiert somit weiterhin substanziell an der operativen Entwicklung, während das Spin-off eine klarere Bewertungsstruktur ermöglicht.

Strategisch nutzt das Management den Börsengang, um Kapital für die Weiterentwicklung der Gasprojekte freizusetzen und um zugleich die Konzernstruktur zu schärfen. Die Mittel können gezielt in das Kerngeschäft reinvestiert werden, das sich auf emissionsfreie Mobilitäts- und Energielösungen konzentriert. Nach der Umfirmierung von Pure Hydrogen zu Pure One verfolgt das Unternehmen einen technologieoffenen Ansatz, der batterieelektrische Fahrzeuge, Brennstoffzellenantriebe, Wechselakkusysteme sowie Betankungs- und Ladeinfrastruktur umfasst. Ergänzt wird das Portfolio durch Wasserstoffgeneratoren zur dezentralen Energieversorgung, die sowohl als Backup-Lösung als auch als Primärstromquelle – etwa für energieintensive Rechenzentren – eingesetzt werden können. Mit einem erwarteten Jahresumsatz von rund 42 Mio. AUD steht einer aktuellen Marktkapitalisierung im Bereich von rund 30 Mio. AUD ein signifikantes operatives Fundament gegenüber. Daraus ergibt sich eine Bewertungsrelation, die im Branchenvergleich moderat erscheint, zumal der Wert der Gasbeteiligung durch das separate Listing klarer quantifizierbar wird. Alle oben genannten Parameter und eine verbesserte Kapitalallokation sprechen für eine Neubewertung der Aktie. Das Researchhaus MST Access errechnet für den Pure One Aktienanteil an Eastern Gas einen Wert von 37 Mio. AUD, das ist mehr als er Pure One selbst wert ist. Lange dürfte der Kurs also nicht mehr bei 0,075 AUD verharren. Sammeln Sie ein!

Oklo - SMR-Pionier im Spannungsfeld von KI-Boom und Regulierung

Zu angespannten fossilen Märkten gibt es auch eine nukleare Antwort. Oklo Inc. positioniert sich im SMR-Markt als technologisch differenzierter Entwickler mit Fokus auf kompakte, natriumgekühlte Schnellreaktoren. Mit dem Aurora-Powerhouse adressiert Oklo Leistungsbereiche von etwa 15–50 MW und zielt gezielt auf industrielle Anwendungen sowie energieintensive Rechenzentren. Im Unterschied zu Anbietern wie NuScale Power oder Rolls-Royce SMR setzt das Unternehmen nicht auf klassische Leichtwassertechnik, sondern auf ein fortgeschrittenes Reaktordesign mit höherer Brennstoffeffizienz, allerdings auch erhöhten regulatorischen Anforderungen.

Strategischer Kern der Equity-Story ist die stark wachsende Stromnachfrage durch KI-Infrastruktur, die grundlastfähige, CO₂-arme Energiequellen erfordert. Oklo positioniert sich hier als potenzieller Versorger für Hyperscaler und datenintensive Industrien. Neben Aurora verfolgt das Unternehmen mit „Pluto“ weitere Mikroreaktor-Konzepte und baut über Atomic Alchemy zusätzliche Kompetenz im Bereich Brennstoff- und Isotopenkreisläufe auf. Im Wettbewerbsvergleich zählt Oklo technologisch zu den ambitionierteren SMR-Playern, befindet sich jedoch – wie der Großteil der Branche – noch vor einer breiten Kommerzialisierung. Entscheidend bleibt die Realisierung des ersten Referenzprojekts in Idaho, das als Proof-of-Concept für Skalierung und Finanzierung dienen soll. Die aktuelle Bewertung von knapp 11 Mrd. USD reflektiert bereits signifikante Wachstumserwartungen, wodurch das Chance-Risiko-Profil stark von regulatorischen Fortschritten und operativer Umsetzung abhängt. In Korrekturen interessant – aktuell eher zu teuer!

Mit der plötzlichen Unruhe im Nahen Osten gewinnt der Energie-Sektor wieder hohe Aufmerksamkeit. Öl-Standardwerte wie BP und Shell sind hier gut im Rennen, denn sie können ihren Ausstoß sehr genau an die Markterfordernisse ausrichten. Mit auf den Plan kommen Spezialmodelle wie das von Pure One. Hier gibt es Wertaufhellungen, die den Aktienkurs beschleunigen sollten. Beim SMR-Spezialisten Oklo geht es sehr volatil zur Sache, hier sind Timing-Experten in einer überbewerteten Aktie gefragt.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.