25.05.2026 | 04:30

Rüstung im Wettlauf mit der Zeit: Sind Rheinmetall, Strategic Resources, CSG und Renk noch ein Kauf?

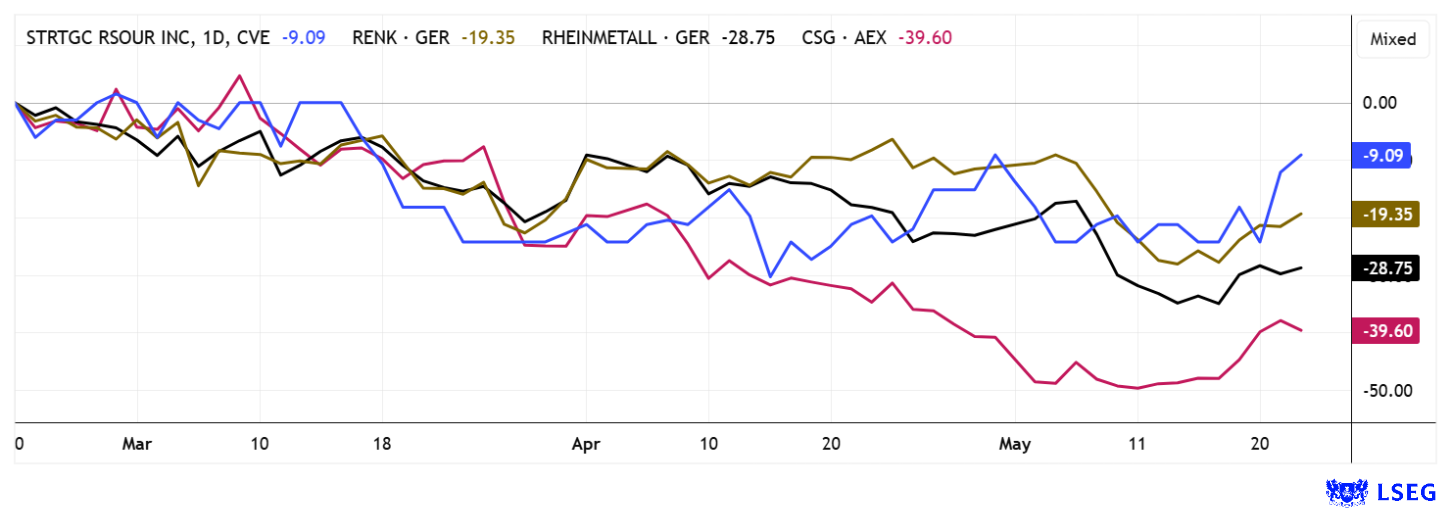

Über fast vier Jahre erstreckte sich die Aufwärtswelle der Defense- und Rüstungsaktien. Manche Titel wurden im Hoch mit ihrer 10-fachen Umsatzleistung bewertet, KGVs erreichten Werte von bis zu 100. Aktuell findet jedoch ein Umdenken statt, denn die auftraggebenden Staaten sind hochverschuldet und können nach den üppigen Anpassungen ihrer Verteidigungs-Budgets nicht beliebig nachlegen. Das erklärt in Teilen die jüngste Kursdelle im Sektor. Doch die Börse spielt das Thema über mehrere Kanäle: Rüstungsaktien profitieren langfristig von den höheren Staatsausgaben, während Rohstoffmärkte vor allem bei Stahl, Kupfer, Aluminium, Nickel, Titan, Wolfram und Spezialchemie auf die höhere Grundnachfrage reagieren müssen. Gleichzeitig steigen die fiskalischen Belastungen, sodass die Kapitalmärkte insgesamt zwischen sicherheitspolitischer Nachfrage und wachsenden Haushaltsrisiken unterscheiden müssen. Im Grundtenor steigt die Inflation durch die Geldmehrung, eine weitere Folge sind notwendige Zinserhöhungen. Wie sollen Investoren diese Strömungen unter einen Hut bringen?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

STRATEGIC RESOURCES INC | CA86277X4093 | TSXV: SR , RENK AG O.N. | DE000RENK730 , RHEINMETALL AG | DE0007030009 , CSG NV | NL0015073TS8

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Strategic Resources - Mehr als nur klassische Rohstoffförderung

Nordamerika erkennt seine wichtige Rolle in der westlichen Versorgung mit kritischen Materialien. Innerhalb dieser Zone verbindet kaum eine Rohstoffregion politische Stabilität, industrielle Infrastruktur und Ressourcendichte so effizient wie die kanadische Provinz Québec. Dieser Standort gilt seit Jahren als eine der weltweit attraktivsten Jurisdiktionen für Bergbauinvestitionen, nicht zuletzt aufgrund klarer Genehmigungsstrukturen, niedriger Energiekosten und eines engmaschigen Netzes aus Schienen-, Straßen- und Tiefseehafenanbindungen. Über 900 Bergbau- und Explorationsgesellschaften sind dort aktiv, während die Branche direkt und indirekt mehr als 65.000 Arbeitsplätze sichert. Rohstoffe und metallverarbeitende Industrien tragen inzwischen einen bedeutenden Anteil zur Wirtschaftsleistung der Provinz bei und bilden insbesondere im Norden Québecs einen zentralen Pfeiler der regionalen Wertschöpfung. Hinzu kommt die nahezu konkurrenzlose Versorgung mit günstiger Wasserkraft, die energieintensive Projekte zunehmend zu einem strategischen Standortvorteil macht, insbesondere im Kontext der Dekarbonisierung industrieller Prozesse und des globalen Wettlaufs um kritische Metalle.

Im Fokus einer dynamischen Industriebewegung steht die weltweite Dekarbonisierung, der neue Boom in der Elektromobilität und natürlich die Entwicklung moderner Verteidigungssysteme. Der Metallhunger ist riesig! Für den Explorer und Developer Strategic Resources ein Traum-Umfeld für eine spürbare Vorwärtsentwicklung. Im Mittelpunkt steht das BlackRock-Projekt, das Vanadium, Titan und hochreines Eisen vereint und damit gleich mehrere neuralgische Rohstoffthemen adressiert. Besonders bemerkenswert erscheint dabei die Kombination aus Minenprojekt, Aufbereitung und geplanter Weiterverarbeitung, denn das Unternehmen will vor Ort eine integrierte Wertschöpfungskette etablieren. Geplant ist eine Pelletieranlage im Hafen von Saguenay mit einer Kapazität von 4 Mio. Tonnen DR-Grade-Pellets pro Jahr. Diese hochwertigen Pellets werden für Elektrolichtbogenöfen benötigt, welche als Schlüsseltechnologie für die Produktion von grünem Stahl gelten. Der Standort bietet dabei erhebliche Vorteile: Günstige Wasserkraft, Zugang zu Tiefseehäfen und direkte Verbindungen nach Nordamerika und Europa. Strategisch besonders spannend bleibt die Zusammenarbeit mit Tyfast Energy. Gemeinsam arbeiten beide Unternehmen an einer nordamerikanischen Lieferkette für Vanadiumoxid in Batteriequalität, das in Lithium-Vanadium-Oxid-Anoden eingesetzt werden soll. Diese Batterien gelten als extrem widerstandsfähig, schnellladefähig und kältebeständig. Eigenschaften, welche insbesondere für Offroad-Fahrzeuge, Bergbauausrüstung und militärische Systeme gefragt sind.

Auch auf Finanzierungsebene kommt Bewegung in das Unternehmen. Ende April passte Strategic Resources seine laufende Kapitalmaßnahme an, sie soll Ende Mai geschlossen werden. Geplant ist die Ausgabe von bis zu 40 Mio. Einheiten zu je 0,25 CAD inklusive 0,40 CAD Optionsschein, womit insgesamt bis zu 10 Mio. CAD eingeworben werden sollen. Die Mittel sollen vor allem in die finale Planung und Baureife der Pelletieranlage fließen. Für ein Unternehmen mit einer Börsenbewertung von nur rund 17 Mio. CAD wirkt diese Finanzierung mutig, zeigt aber, dass Strategic Resources den Übergang vom Explorer zum industriellen Entwickler aktiv beschleunigen will. Höchst spannend!

IIF-Moderatorin Lyndsay Malchuk im Gespräch mit CEO Sean Cleary über den bevorstehenden Aufbau der Förderanlage in Québec. Hier geht´s zum Video.

Rheinmetall – Die Krux liegt in der Geschwindigkeit

Kaum ein Industriezweig steht derzeit unter einem vergleichbaren Expansionsdruck wie die europäische Verteidigungsbranche. Denn eine überschaubare Zahl spezialisierter und sicherheitszertifizierter Anbieter muss heute hochkomplexe Systeme in Stückzahlen liefern, die noch vor wenigen Jahren außerhalb realistischer Planungen lagen. Die vollen Auftragsbücher sorgen zwar für Euphorie in den Chefetagen, gleichzeitig wachsen jedoch die Herausforderungen bei Personalrekrutierung, Produktionsausbau und der Absicherung kritischer Lieferketten.

Bei Rheinmetall zeichnete sich bereits im vergangenen Quartal ab, welche Größenordnungen künftig den Takt vorgeben könnten. Der Konzern steigerte seine Erlöse auf knapp 1,94 Mrd. EUR und legte damit im Jahresvergleich um rund 8 % zu, getragen vor allem von den verteidigungsnahen Kernbereichen. Noch dynamischer entwickelte sich das operative Ergebnis, das um 17 % auf 224 Mio. EUR anwuchs. Daraus resultierte eine erhöhte EBIT-Marge von 11,6 %, ein erster Hinweis auf beginnende Skaleneffekte. Erstaunlich bleibt jedoch die Entwicklung auf der Nachfrageseite: Der sogenannte Nomination-Wert der Orders erreichte 4,9 Mrd. EUR, während sich der gesamte Auftragsbestand auf rund 73 Mrd. EUR ausweitete und damit einen neuen Höchststand markierte.

Rein rechnerisch entspricht der aktuelle Auftragsbestand inzwischen dem Fünffachen des Jahresumsatzes von 2026 und signalisiert damit eine Auslastung über viele Jahre hinweg. Unsere frühere Einschätzung bzgl. einer Vorwegnahme dieser positiven Entwicklung bei Kursständen zwischen 1.800 und 2.000 EUR hat sich als richtig herausgestellt. Mit rund 1.200 EUR ist nun erwartungsgemäß ein deutlich rationaler Ansatz eingepreist. Dennoch weiß CEO Papperger, dass er mit einer 4-fachen Umsatzbewertung nun von Quartal zu Quartal überraschen muss, um die Kurse oben zu halten. Denn eine hohe Börsenbewertung ist keinesfalls ein Geschenk, sondern vielmehr eine temporäre Übermacht der Kaufinteressenten! Technisch konsolidierend sollte sich die Aktie nun erstmal zwischen 950 und 1.350 EUR aufhalten. Das wäre eine gesunde Beruhigung und eine neue Startbasis für höhere Ziele.

Renk und CSG - Volle Auftragsbücher aber sinkende Kurse

Interessant am ganzen Sektor ist die Diskrepanz zwischen industrieller Realität und den bisherigen Markterwartungen. Zahlreiche Analysten gingen noch zu Jahresbeginn davon aus, dass die Kurse im Defense-Bereich nach unten abgesichert sind und Kursziele ständig nach oben gesetzt werden müssen. Auf dem Gipfel der Euphorie erfolgte das IPO der tschechischen CSG Holding an der Euronext. In der ersten Woche wurden 40 Mrd. EUR Bewertung für eine 2026e Umsatzschätzung von 7,5 Mrd. EUR aufgerufen (Faktor 5,5). Das entsprach den Topmarken, die Monate zuvor schon von Renk und Rheinmetall mit 2.005 EUR und 90 EUR gesetzt wurden. Das Short-Interesse war entsprechend hoch und schickte CSG mit Kursen um 15 EUR dorthin, wo analytische Realität und Abwärtsdynamik ein Equilibrium fanden. In nur 7 Monaten halbierte sich auch die Renk-Aktie von 90 auf 42 EUR. Beide Werte haben volle Auftragsbücher und können nun an einer erneuten Höherbewertung arbeiten. Dafür braucht es operative Disziplin in der Orderabarbeitung und ein Quäntchen Glück, dass alles nach Plan läuft. Mithin möchte Europa in 2029 komplett wehrfähig sein. Die Zeit drängt und die Börse ist ungeduldig wie nie!

Die Börsen haben schwere Monate vor sich. Zum einen hat man die Bewertung der Nasdaq in Erwartung von SpaceX bis an den Rand des Möglichen getrieben, zum anderen wird der neue FED-Chef Kevin Warsh nicht umhinkönnen, die Zinsen an die ökonomische Lage und Inflation anzupassen. Für Investoren heißt das im Klartext: Überbewertete Titel meiden und optional in Chancenpapiere wie Strategic Resources umschichten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.