27.02.2025 | 04:45

Achtung - BioTech startet durch! Evotec, Vidac Pharma, BioNTech und Novo Nordisk im Fokus

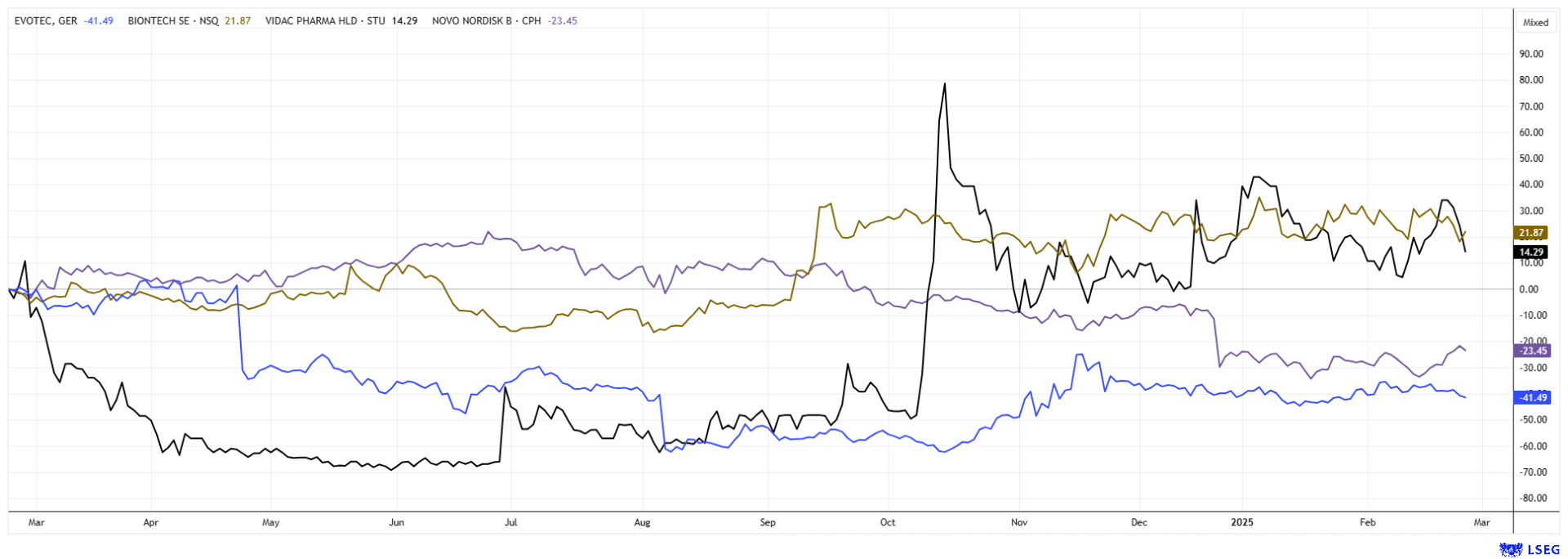

Mit täglich neuen Index-Höchstständen und riesigen Börsenumsätzen, steht der BioTech-Sektor nun seit einigen Wochen auch wieder im Fokus. Bei Evotec dreht sich das Personalkarussell weiter, BioNTech kann eine Übernahme im Onkologie-Bereich vermelden. Nach dem großen Absturz der Novo Nordisk-Aktie kommt es nun zu ersten Rückkäufen, die Wachstumsraten wurden aber nach unten korrigiert. Vidac Pharma hat gerade eine Roadshow durchgeführt und wird seine jüngsten Fortschritte nun auf dem Sachs Health Science CEOs Forum in Zürich präsentieren. Die Kurse im gesamten Sektor scheinen im letzten Quartal gedreht zu haben. Zeit für Investoren wieder genauer zu analysieren. Wir bieten ein paar Einblicke.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

NOVO NORDISK A/S | DK0062498333 , VIDAC PHARMA HOLDING PLC | GB00BM9XQ619 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , EVOTEC SE INH O.N. | DE0005664809

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Evotec – Schon wieder ein Personalwechsel

Wie in den letzten Tagen bekannt wurde, verpflichtet Evotec einen neuen CFO. Wie das Unternehmen mitteilte, wird Laetitia Rouxel zum 29. Februar als Finanzchefin zurücktreten. Als Grund gab sie an, sich "anderen Aufgaben widmen" zu wollen. Die Hamburger haben bereits einen entsprechenden Nachfolger gefunden, der Aufsichtsrat hat Paul Hitchin mit Wirkung zum 1. März 2025 zum neuen Finanzchef ernannt. Hitchin verfügt über mehr als 20 Jahre Erfahrung in Führungspositionen im Finanzbereich. Zuletzt war er CFO beim niederländischen Gesundheitsunternehmen Mediq, davor hatte er verschiedene CFO-Positionen bei General Electric inne. Evotec braucht jetzt eine stringente und erfahrene Führung, die Restrukturierung zehrt an den Kräften.

Der Rücktritt Rouxels reiht sich in eine Serie von Veränderungen an der Unternehmensspitze ein. Bereits Anfang 2024 hatte der langjährige CEO Werner Lanthaler wegen Unregelmäßigkeiten zu Insidertransaktionen überraschend seinen Rücktritt erklärt. An der Börse sorgen die schnellen Personalwechsel derzeit allerdings für hohe Unsicherheit rund um das Unternehmen und Investoren üben weiterhin Zurückhaltung. Nach Bekanntgabe der personellen Veränderungen verliert die Aktie zur Wochenmitte wieder gut 7 Prozent. Spannend dürfte es mit den Jahreszahlen zum 27. März werden. Konnte die 800 Mio. EUR-Umsatzgrenze in 2024 nachhaltig überschritten werden? Nutzen sie Kurse um 8 EUR für eine vorsichtige, mittelfristige Positionierung, recht viel tiefer sollte es nun nicht mehr gehen.

BioNTech – In der Onkologie geht es voran

Wie man aus Mainz hört, hat BioNTech die Übernahme von Biotheus nun abgeschlossen und erweitert damit seine Kapazitäten in der Onkologie-Forschung. Der Kaufpreis umfasst 800 Mio. USD initial sowie darüber hinaus erfolgsabhängige Meilenstein-Zahlungen von bis zu 150 Mio. USD, abhängig vom Grad der Erreichung. Mit der Integration erhält BioNTech die weltweiten Rechte an BNT327, einem bispezifischen Antikörperkandidaten in der klinischen Entwicklung. BNT327 soll zukünftig als tumorübergreifende Therapieplattform etabliert werden. Die Akquisition des chinesischen Unternehmens macht Sinn, denn sie verbessert BioNTechs Position im Bereich bispezifischer Antikörper und der Entwicklung innovativer Kombinationstherapien gegen Krebserkrankungen.

Auch bei BioNTech stehen die Jahreszahlen für 2024 an. Am 10. März sollen sie veröffentlicht werden. Analysten schätzen im Konsens ein Quartalergebnis von 0,323 EUR je Aktie, das Gesamtjahr soll aber mit -3,23 EUR abermals Verluste bescheren. Das Mainzer Unternehmen verdient derzeit nur noch mit neuen COVID-Impfstoffen, die aber wegen der geringen Impfbereitschaft in der Bevölkerung kaum Beachtung finden. Weiterhin beeindruckend ist der Kassenstand von rund 16,5 Mrd. EUR. Dieser ist mit einer Marktkapitalisierung vom 25,3 Mrd. EUR aber bestens bezahlt. Abwarten!

Vidac Pharma – Bahnbrechende Fortschritte

Vidac Pharma ist mit über 120 % Kursanstieg in den letzten 6 Monaten einer der BioTech-Shooting-Stars auf den deutschen Kurstafeln. Das israelische Unternehmen mit langer Historie ist ein Vorreiter in der biopharmazeutischen Forschung. Im Zentrum der onkologischen Untersuchungen steht der Warburg-Effekt, ein Phänomen, bei dem Krebszellen Glukose in großen Mengen verstoffwechseln. Vidac hat eine Methode entwickelt, die darauf abzielt, die Hyperglykolyse zu hemmen und die Apoptose in bösartigen Zellen wiederherzustellen. Diese gezielte Intervention könnte nicht nur die Nebenwirkungen herkömmlicher Chemotherapien reduzieren, sondern auch das Tumormikromilieu für Immunreaktionen anpassbar machen und die Wirksamkeit anderer Therapien steigern.

Zuletzt machte Vidac mit einer exklusiven Roadshow in Frankfurt und München auf sich aufmerksam. Interessierten Investoren wurden die neuesten Fortschritte in der Krebstherapie erläutert. Im Mittelpunkt stand Vidacs innovativer Ansatz zur Umkehrung des Warburg-Effekts, der auf die Fehlplatzierung des Enzyms Hexokinase 2 in Krebszellen abzielt. Durch die Integration präklinischer Erfolge in groß angelegte Onkologie-Strategien hofft das Unternehmen, ein breites Spektrum von Krebserkrankungen effektiver zu behandeln. Diese Entwicklungen könnten die Krebsbehandlung revolutionieren und neue Möglichkeiten für Kombinationstherapien schaffen.

Am gestrigen 26. Februar startete das Sachs Health Science CEOs Forum in Zürich. Die renommierte Konferenz sorgt regelmäßig für Aufsehen unter den Investoren und ist eine herausragende Plattform für Partnergespräche. Der Vidac-Kurs könnte also schon bald wieder durchstarten, im Oktober stand der Kurs schon über der 1 EUR-Marke.

Novo Nordisk – Nun wieder aufwärts?

Noch ein kurzer Blick auf die Aktie des dänischen Adipositas-Experten Novo Nordisk. Nach einem dramatischen Absturz von über 50 % bis Mitte Februar kommt nun wieder Hoffnung bei den Investoren auf, dass die Wachstums-Einbußen vielleicht kleiner ausfallen als befürchtet. Im Dezember 2024 veröffentlichte Novo Nordisk Daten zu seinem experimentellen Adipositas-Medikament CagriSema. Die Studie zeigte eine durchschnittliche Gewichtsreduktion von 22,7 %, was unter den erwarteten 25 % lag. Der Hauptkonkurrent Eli Lilly erzielte mit seinem gleichgerichteten Medikament Zepbound leicht bessere Ergebnisse, was Novo Nordisks Marktposition weiter unter Druck setzte. Die Hauptversammlung am 27. März sollte Aufschluss darüber liefern, ob die von Experten geschätzte 20%ige Umsatzsteigerung von 290 auf 353 Mrd. DKK im laufenden Jahr wirklich realisierbar ist oder sogar übertroffen wird. Die Anleger scheinen derzeit wieder auf den fahrenden Zug aufzuspringen.

Das Interesse an BioTech-Aktien ist endlich zurückgekehrt. In den nächsten Wochen werden unternehmensseitig viele Zahlen geliefert und Ausblicke präsentiert. Damit dürfte die Volatilität im Sektor deutlich steigen. Evotec bleibt kritisch, chancenreich finden wir hingegen BioNTech und Novo Nordisk. Vidac Pharma sticht mit einer unverändert guten Pipeline heraus und sollte sich bald zu neuen Kurshöhen aufschwingen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.