27.01.2025 | 04:45

BioTech - jetzt geht´s los! 100 % Chancen für Evotec, BioNxt, Bayer, Formycon und Novo Nordisk!

Der DAX 40-Index erreichte in der letzten Woche mit 21.520 Punkten ein neues Allzeithoch. Das klingt auf den ersten Blick komisch, denn die Hälfte aller Werte krebst an mehrjährigen Tiefstständen. Zugpferde sind allerdings die Schwergewichte SAP, Siemens, Allianz, Airbus und Deutsche Telekom. Sie schieben den Index von Tag zu Tag nach oben. Das bringt die ETF-Fondsmanager unter Zugzwang, denn sie müssen die Gewichte entsprechend nachbilden. Je mehr Kapital aber in die Hauptwerte fließt, desto mehr suchen Anleger auch nach zurückgebliebenen Titeln, die aufgrund operativer Wendepunkte den Chart erfolgreich drehen können. Wir selektieren ein paar BioTech-Chancentitel.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

Bionxt Solutions Inc. | CA0909741062 , BAYER AG NA O.N. | DE000BAY0017 , EVOTEC SE INH O.N. | DE0005664809 , NOVO NORDISK A/S | DK0062498333 , FORMYCON AG | DE000A1EWVY8

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

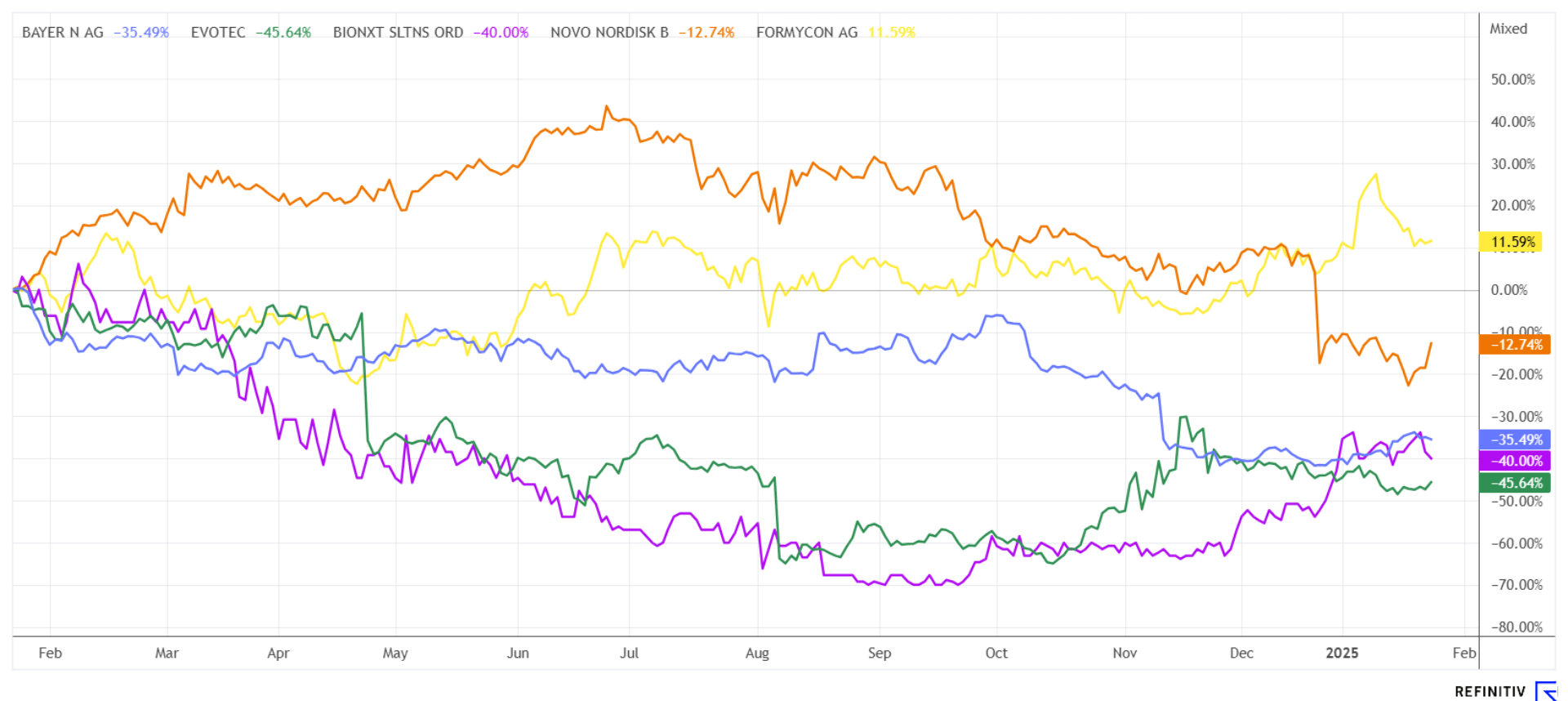

Novo Nordisk – Nach Halbierung wieder gefragt

Nach fast 50 % Korrektur konnten Investoren zuletzt wieder positive Zeichen des Publikumslieblings Novo Nordisk vernehmen. Der Spezialist für Gewichtsreduktions-Pharmaka veröffentlichte in der letzten Woche positive Topline-Ergebnisse aus seiner klinischen Studie der Phase 1b/2a mit Amycretin. Der über Wochen angeschlagene Kurs vitalisierte sich mit über 10 % Kursanstieg. Freilich bleibt die gedrückte Marge durch Konkurrenzprodukte bestehen, Anleger setzen nun aber offenbar auf eine breitere Diversifikation des dänischen Anbieters.

Unterschiedliche Signale kommen noch von Analystenseite. Während das Medikament Amycretin positive Reaktionen bei Experten hervorruft, zeigen sich bei Cagrisema eher enttäuschte Erwartungen. Die Bewertungen der Analysten reichen von skeptisch bis optimistisch und spiegeln ein breites Meinungsspektrum wider. Goldman Sachs sieht die Lage sehr positiv und belässt das „Buy“-Votum mit einem Kursziel von 875 DKK. Die Studiendaten zu Amycretin überzeugten durch einen vielversprechenden Gewichtsverlust, so die Analysten. Jefferies hingegen bleibt mit einem Kursziel von 515 DKK vorsichtig und stuft die Aktie mit „Underperform“ ein. Die Daten der Redefine-2-Studie zum Präparat Cagrisema reichten aus Analystensicht nicht aus, um höhere Kursziele zu rechtfertigen. Am optimistischsten zeigt sich J.P. Morgan, hier lautet die Einschätzung „Übergewichten“ mit einem Kursziel von 1.050 DKK. Die Aktie verbuchte in der letzten Woche hoffnungsvollen Turnaround auf 622 DKK oder 83,70 EUR. Technisch könnte es an dieser Stelle wieder losgehen. Bauen sie erste Positionen auf, denn über 670 DKK geht es vermutlich recht schnell.

BioNxt Solutions – BioTech Standort München im Fokus

Die kanadische BioNxt Solutions ist ein innovatives Unternehmen der Biowissenschaften, das sich auf Technologien zur Verabreichung von Medikamenten der nächsten Generation spezialisiert hat. Dabei konzentriert man sich auf diagnostische Screening-Systeme und die Entwicklung pharmazeutischer Wirkstoffe. Die firmeneigenen Plattformen zielen auf wichtige therapeutische Bereiche ab, darunter Autoimmunerkrankungen, neurologische Störungen und Langlebigkeit. Mit Forschungs- und Entwicklungsaktivitäten in Nordamerika und Europa treibt BioNxt die behördlichen Zulassungen und die Kommerzialisierung voran, wobei der Schwerpunkt auf den europäischen Märkten liegt. Das führende Entwicklungsprogramm im Portfolio ist das unternehmenseigene sublinguale Cladribin-Produkt zur Behandlung von Multipler Sklerose (MS). Hier könnte es mit einem Produktions-Partner im Jahr 2025 richtig zur Sache gehen. Denn die Entwickler von BioNxt erwarten, dass das hauseigene Cladribin-Produkt für Patienten, die unter Dysphagie (Schluckbeschwerden) leiden, einen erheblichen Vorteil gegenüber der Tablettenform bietet.

Weitere Fortschritte gibt es bei der Standortwahl zu vermelden. Das Unternehmen verlagert seine F&E-Aktivitäten in das innovative Gen-Plus Contract Research and Development Organization (CRDO) in München, welches am 1. März 2025 ihren Betrieb aufnehmen wird. Die neue Laborumgebung bietet BioNxt Zugang zu Spitzentechnologien sowie zu strategischen Möglichkeiten zur wissenschaftlichen Zusammenarbeit in Europas Biotech-Drehscheibe. Das Management erwartet, dass die laufenden Projekte des Unternehmens sich dadurch stark beschleunigen werden, insbesondere in den Bereichen Wirkstoff-Transportsysteme, Therapeutika für neurodegenerative Erkrankungen und biomedizinische Technologien der nächsten Generation.

Durch den Zugang zu hochmodernen Geräten und Analyseinstrumenten ist BioNxt besser in der Lage, innovative Lösungen zu entwickeln und seine Forschungsergebnisse zu optimieren. Diese Einrichtung ist in der Lage, die präklinischen Forschungszeiten zu verkürzen und die Formulierungsgenauigkeit zu verbessern. Wenn man die Umsätze der BioNxt-Aktie in Deutschland beobachtet, dann sieht jetzt alles nach einem schnellen Comeback aus. Denn nach einer Bodenbildung im Herbst 2024 bei Kursen zwischen 0,11 und 0,13 EUR handelt der Titel nun wieder mit ansprechenden Umsätzen bei 0,25 bis 0,30 EUR. Eine Kapitaleinwerbung von 3 Mio. CAD ist nun abgeschlossen. Allein am letzten Freitag wechselten rund 470.000 Aktien den Besitzer. Der BNXT-Zug rollt wieder!

Evotec, Bayer und Formycon – Positive operative Signale

Mit einer kleinen Bewegung über die Marke von 8 EUR macht die Evotec-Aktie zuletzt wieder auf sich aufmerksam. Noch sind die Shortquoten recht hoch, aber die operativen Meldungen verbessern sich. So gab der Hamburger Wirkstoff-Spezialist bekannt, dass man gemeinsam mit der Yonsei University und dem koreanischen Biotechnologieunternehmen Zymedi eine Förderung von 4,5 Mio. USD vom Korea Institute of Advanced Technology (KIAT) erhalten wird. Ziel des Projekts ist die Entwicklung von First-in-Class-Biologika zur Behandlung schwerer Lungenerkrankungen wie Asthma und idiopathischer Lungenfibrose (IPF). Das Projekt konzentriert sich auf die präklinische Entwicklung neuartiger entzündungshemmender und antifibrotischer Antikörper, welche auf tRNA-Synthetasen abzielen.

Dr. Thomas Hanke, EVP & Head of Academic Partnerships bei Evotec, erklärt: „Unsere Technologien und Plattformen im Bereich Fibrose und Lungenerkrankungen ergänzen sich perfekt mit der Expertise unserer Partner.“ Die bislang wenig erforschten tRNA-Synthetasen bieten einen neuartigen Ansatz in der Wirkstoffentwicklung. Das Konsortium arbeitet an der Entwicklung von Antikörpern mit einem neuartigen Wirkmechanismus, die das Fortschreiten von Asthma und IPF hemmen können. Beide Erkrankungen stellen eine erhebliche Belastung für Patienten dar und erfordern dringend neue Behandlungsansätze. Evotec bringt seine erstklassigen Technologien zur Antikörperentwicklung und integrierte präklinische Plattformen in die Zusammenarbeit ein, während Zymedi seine Expertise in der Übersetzung der Biologie von tRNA-Synthetasen in innovative Arzneimittel beiträgt. Die Evotec-Aktie machte einen 5 %-Sprung, wurde aber gleich wieder abverkauft. Behalten sie den Wert dennoch auf der Watchlist, die Marke von 8 EUR stellt noch eine harte Nuss dar.

Bayer konnte die Tiefststände des Dezembers mit 18,40 EUR beeindruckend hinter sich lassen. Bereits 21,50 EUR leuchteten wieder an der Kurstafel auf. Während der finnische Bayer-Partner Orion sogar ein neues 52-Wochen-Hoch erreicht, scheint es bei den Leverkusenern aber eher langsam voran zu gehen. Auch bei auslaufenden Patenten besteht ein großes Fragezeichen. Formycon, der Entwickler von Biosimiliars, hat für ein Augenmedikament eine EU-weite Zulassung erhalten. Der Wirkstoff FYB203 soll dem Erfolgsprodukt Eylea aus dem Hause Bayer Konkurrenz machen, mit dem die Leverkusener Umsätze in Milliardenhöhe erzielen. Mit dem Medikament sollen analog zum Bayer-Produkt schwere Netzhauterkrankungen behandelt werden, etwa das diabetische Makulaödem und die so genannte neovaskuläre altersabhängige Makuladegeneration. Letztere gilt bei älteren Patienten als häufigste Ursache für Erblindung. Die Aktien von Formycon schossen im Januar um 20 % nach oben, korrigierten aber sogleich wieder. Bayer sollte nach Überwinden der Marke von 21,50 EUR endlich in den Aufwärtsmodus wechseln. Analysten auf der Plattform Refinitiv Eikon erwarten auf Sicht von 12 Monaten ein durchschnittliches Kursziel von 26,80 EUR, immerhin 30 % Potenzial. Einsammeln!

Die Höherbewertung der Börse geht in die nächste Runde. Eine große Performance konnte der BioTech-Sektor in den letzten zwei Jahren nicht zeigen. Einzelne Titel machen aber den Anschein, dass die große Korrektur nun vollendet sein könnte. Es ist Zeit, selektiv einzusteigen!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.