07.07.2025 | 04:44

Der Gold-Hammer! 4.500 USD sagt Goldman Sachs – Barrick, Desert Gold, Rheinmetall und thyssenkrupp

Die höchste aktuelle Schätzung von Investmentbanken für den Goldpreis liegt bei 4.500 USD pro Unze bis Ende 2025. Dies ist das Extrem-Szenario von Goldman Sachs, das bei einer schweren Rezession oder massiver geopolitischer Eskalation eintreten könnte. Neben den immerwährenden Kriegs-Szenarien bleibt auch die wirtschaftliche Lage in den USA ein Unsicherheitsfaktor. Die Aussicht auf dauerhaft hohe Zinsen nährt Inflationssorgen, viele vermögende Anleger ziehen sich aus dem Dollar zurück und setzen verstärkt auf Gold. Auch weil die US-Finanzpolitik als zunehmend chaotisch empfunden wird. Zusätzliche Zölle treiben das Haushaltsdefizit weiter nach oben, ein Umfeld, in dem Sachwerte an Attraktivität gewinnen. Die gestiegene Nachfrage institutioneller Investoren, Fonds und Zentralbanken nach Gold spricht eine klare Sprache: Der Edelmetallsektor steht vor einem neuen Aufschwung.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

GOLDMAN SACHS GRP INC. | US38141G1040 , DESERT GOLD VENTURES | CA25039N4084 , THYSSENKRUPP AG O.N. | DE0007500001 , RHEINMETALL AG | DE0007030009 , BARRICK MINING CORPORATION | CA06849F1080

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Barrick Gold – Bislang nur mäßig gelaufen

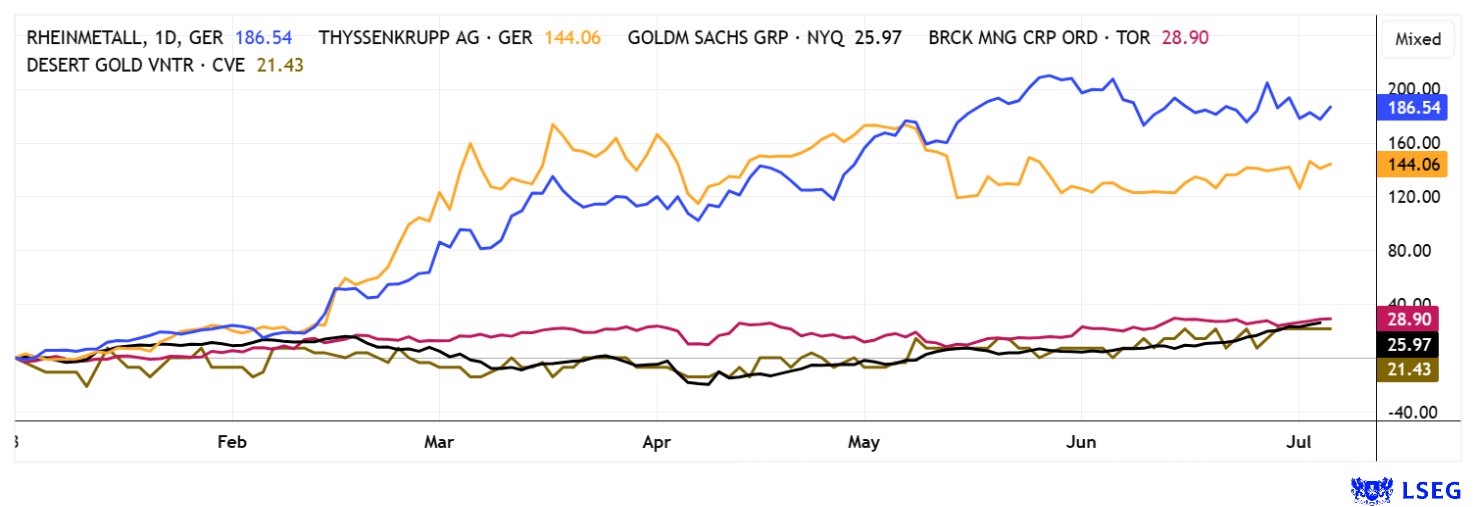

Die letzten Angriffe Israels und der USA auf iranische Atomanlagen brachten eine neue Stufe der Eskalation im Nahen Osten mit sich. Aus westlicher Sicht ist es nachvollziehbar, dass ein atomar bewaffneter Iran als Bedrohung gilt. Doch diese Lage birgt das Risiko einer weiteren militärischen Ausweitung und wirkt wie ein Brandbeschleuniger auf die Rohstoffmärkte. Der Ölpreis reagierte bereits sprunghaft nach Oben und fast noch stärker nach Unten. Während viele Investoren nach wie vor Aktien präferieren, suchen andere Schutz im Edelmetallsektor. Gold gilt in solchen Krisenzeiten als zuverlässiger Wertspeicher, seit Jahresbeginn hat sich der Preis um rund 30 % erhöht und tastet sich immer wieder an die Marke von 3.500 USD heran.

Die Kombination aus niedrigen Förderkosten und reichen Rohstoffvorkommen macht Afrika zunehmend attraktiv für Rohstoffinvestoren. Doch nicht jede Region bietet stabile Bedingungen. In Mali beispielsweise haben Unternehmen wie Barrick Gold und B2Gold frühzeitig große Summen investiert und wurden bald mit tiefgreifenden politischen Umwälzungen konfrontiert. Dennoch zählt Mali weiterhin zu den fünf führenden Goldförderländern des Kontinents und bleibt damit ein bedeutender Standort für die internationale Bergbauindustrie. Barrick Mining, welche die riesige Loulo-Gounkoto-Mine betreibt, ist mit den schwierigen Rahmenbedingungen vertraut. Um verlässlich weiterarbeiten zu können, setzt Barrick auf bilaterale Vereinbarungen mit der Regierung. Im ersten Quartal 2025 lag die Goldproduktion in Mali bei rund 161.000 Unzen. Leicht rückläufig, aber im erwarteten Bereich. Die Gesamtkosten pro Unze (AISC) beliefen sich auf günstige 1.296 USD, was trotz höherer Abgaben ordentliche Gewinnspannen ermöglicht. Unternehmenschef Mark Bristow verweist regelmäßig auf die Stabilität der Betriebsabläufe und hebt die wirtschaftliche Bedeutung der Branche für Mali hervor. Die Barrick Mining-Aktie ist bislang eher schlecht unterwegs, obwohl der Cashflow ständig steigt. Der Kurs schwankte im bisherigen Jahresverlauf zwischen 15,00 und 21,70 USD, derzeit wird wieder das obere Ende erreicht. Er hat in diesem Umfeld deutlich Nachholbedarf.

Desert Gold – Zuwachs in West-Afrika wird zum Gamechanger

Der auch in Mali ansässige Explorer Desert Gold holte zuletzt zu einem Geniestreich aus. Denn während man für die SMSZ-Liegenschaft bereits eine Machbarkeitsstudie (PEA) avisiert, schaute sich das Geologenteam in der benachbarten Elfenbeinküste um. Nach über 4 Monaten intensiver Feldarbeiten auf ca. 1.000 Kilometer Länge, kristallisierte sich ein Traum-Zielgebiet für einen Deal heraus. Mit der Unterzeichnung zur optionalen Übernahme von 90 % am Goldprojekt Tiegba setzt das Unternehmen mit nur 19 Mio. CAD Börsenwert damit den nächsten klaren Expansionsschritt. Tiegba liegt im rohstoffreichen Birimian-Gürtel, einer der bedeutendsten Goldregionen Westafrikas. Während Ghana schon stark erschlossen ist, gilt die Elfenbeinküste noch als unterexploriert, bietet also enormes Entdeckungspotenzial. Hinzu kommt: Das Land überzeugt mit politischer Stabilität, reformfreudiger Regierung, günstigen Steuerbedingungen und einer klar investorenfreundlichen Haltung. Die Produktionskosten sind sehr niedrig, die Genehmigungsprozesse effizient und die Goldproduktion des Landes hat sich seit 2010 vervierfacht.

Internationale Größen wie Barrick Gold, Endeavour Mining oder Perseus sind längst aktiv, nun stößt auch Desert Gold mit einem strategisch spannenden Projekt dazu. Damit werden die Kanadier adhoc zu einem regional diversifizierten Westafrika-Player, die Story bekommt nun deutlich mehr Zugkraft. Aktuell erwarten Investoren auch noch die PEA aus Mali. Ein Potpourri an News kann also jederzeit auf die total ausgetrocknete Aktie stoßen. Mit anderen Worten: Hier ist höchste Aufmerksamkeit gefragt. Die Desert Gold-Aktie konnte im laufenden Jahr schon zweistellig performen, nun scheint die Marke von 0,085 CAD aber zu fallen. Wir sind gespannt!

Stockhause hat den CEO Jared Scharf kürzlich zu den Einzelheiten befragt: https://stockhouse.com/video/thewatchlist/J8L9uSG6. Der Beitrag enthält viele Informationen.

Rheinmetall und thyssenkrupp – Rüstung und Defense, ein Generationenthema

Es ist jeden Tag dasselbe Spiel. Morgens nehmen die Investoren allen Mut in die Hand und kaufen die Rüstungswerte auf immer neue Höchststände. Ab Mittag gibt es dann einige Spekulanten, die auch gerne mal tiefere Kurse sehen würden. So pendelt die allseits gefragte Rheinmetall-Aktie in einem weiten Band zwischen 1600 und 1950 EUR hin und her. Zuletzt hatte CEO Armin Papperger sogar einen US-Auftrag für die Zulieferung von F35-Flugzeugteilen an Land ziehen können. Seine Umsatzerwartung schraubte er sogleich auf 50 Mrd. EUR bis 2030 von gerademal 9,75 Mrd. EUR im Jahr 2024. Kein Problem sagt der Manager, denn täglich ordert ein anderer NATO-Staat bei den Düsseldorfern. Die Analysten auf der Plattform LSEG erwarten im Schnitt einen 12-Monats-Kurs von 1.943 EUR. Genau einen Euro darunter stand der Publikumsliebling am 28.05.2025. Bitte nicht vergessen: Eine überraschende Split-Ankündigung ist für weitere 25 % Kursplus gut! Das Terrain ist aber langsam erschöpft.

Große Diskussionen um die thyssenkrupp AG. Nun will der Bund doch nicht mehr bei thyssenkrupp Marine Systems (TKMS) einsteigen. Stattdessen wird nach einem geeigneten Partner aus der deutschen Wirtschaft oder einem europäischen Minderheitsinvestor gesucht. In der Diskussion stehen unter anderem Thales aus Frankreich und Fincantieri aus Italien, welche bereits Interesse signalisiert haben. thyssenkrupp bliebe mit einfacher Mehrheit federführend. Auch ein Finanzinvestor mit rund einem Viertel der Anteile und deutscher Verankerung gilt als gangbarer Weg. Eine ähnliche Herangehensweise zeichnet sich nun auch für das Stahlgeschäft ab: Der zuvor diskutierte Verkauf an einen tschechischen Investor wird zunehmend unwahrscheinlich. Stattdessen scheint eine Minderheitsbeteiligung von etwa 20 % wahrscheinlicher zu sein. Ein zentraler Diskussionspunkt bleibt jedoch die staatliche Unterstützung in Milliardenhöhe für eine klimafreundliche Stahlproduktion. Konkret geht es um Fördermittel in Höhe von rund 2 Mrd. EUR. Obwohl solche Überlegungen immer wieder den Kurs anschieben, will er einfach nicht über die 10-EUR-Marke rutschen. Die Analysten auf der Plattform LSEG sehen den Deckel auch bei 8,85 EUR. Daher Vorsicht an der Kaimauer!

Vor dem Hintergrund anhaltender geopolitischer Unsicherheiten dominieren derzeit Verteidigungsaktien die Schlagzeilen, doch im Schatten dieser Trends bahnt sich bei Desert Gold ein potenzielles Blockbuster-Jahr an: Denn der kanadische Junior-Explorer steht mit einer extrem günstigen Bewertung von rund 19 Mio. CAD, was umgerechnet lediglich etwa 12 USD pro Unze Gold im Boden entspricht an der Schwelle zu einer möglichen Übernahme oder strategischen Partnerschaft. Höchst spannend!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.