05.11.2025 | 04:45

Geld oder Gold – wo winken weitere 150 % Rendite? ESG-Konform mit RE Royalties, Deutsche Bank, PayPal oder Fiserv?

Gold fasziniert als knappes und wertbeständiges Gut, doch seine Gewinnung ist oft mit erheblichen ökologischen und sozialen Problemen verbunden. Das Attribut „Nachhaltig“ kann also hier nur schwerlich Anwendung finden. Geld hingegen, besonders in Form von Papier- oder Buchgeld, ist immateriell und beruht auf Vertrauen; seine Nachhaltigkeit wird in der Neuzeit durch die Verwendung in ESG-konformen Investitionen definiert. Und diese sind vielfältig! Die EU treibt mit dem „Green Deal“ eine umfassende Transformation voran und lenkt Kapital gezielt über Förderprogramme und ESG-Regularien in nachhaltige Technologien und Projekte. Das interessiert vor allem institutionelle Anleger, welche zunehmend Klimarisiken und soziale Verantwortung berücksichtigen müssen, die Mittel fließen hierbei oft in grüne Infrastruktur und technische Innovationsfelder. Private Investoren haben grüne Investments zwar auf dem Radar, hier steht aber die Rendite im Vordergrund. Wir tauchen ein in die Welt der Finanzierer.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

RE ROYALTIES LTD | CA75527Q1081 , DEUTSCHE BANK AG NA O.N. | DE0005140008 , FISERV INC. DL-_01 | US3377381088 , PAYPAL HDGS INC.DL-_0001 | US70450Y1038

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

RE Royalties – Green Finance im Aufwind

Der Markt für nachhaltige Finanzierungen erlebte in den letzten Jahren eine dynamische Wachstumsphase. Allein im Jahr 2024 wurden weltweit grüne Anleihen im Wert von rund 500 Mrd. USD emittiert, das glich einem historischen Höchststand. Experten erwarten, dass das Volumen bis 2030 auf über 5 Bio. USD anwächst (CAGR +12%). Europa bleibt dabei der größte und der am strengsten regulierte Markt, unterstützt durch die nun etablierte EU-Taxonomie, welche maßgebliche Transparenz- und Dokumentationsstandards vorgibt.

Der kanadische Finanzierer RE Royalties Ltd. hat sich als spezialisierter Finanzierungspartner für erneuerbare Energien gut etabliert. Umgesetzt wird hier ein innovatives Lizenz- und Royalty-Modell, das ursprünglich aus der Rohstoffbranche stammt und nun als Pionierlösung auf grünen Strom übertragen wurde. Anstatt aber selbst Anlagen zu bauen, stellt RE Royalties Kapital für Solar-, Wind- und Wasserkraftprojekte sowie Energiespeicherlösungen bereit. Im Gegenzug erhält das Unternehmen Zinsen und langfristige, vertraglich gesicherte Beteiligungen an zukünftigen Einnahmen. Ein Ansatz, der wiederkehrende Cashflows ermöglicht, ohne die Projektbetreiber zu verwässern.

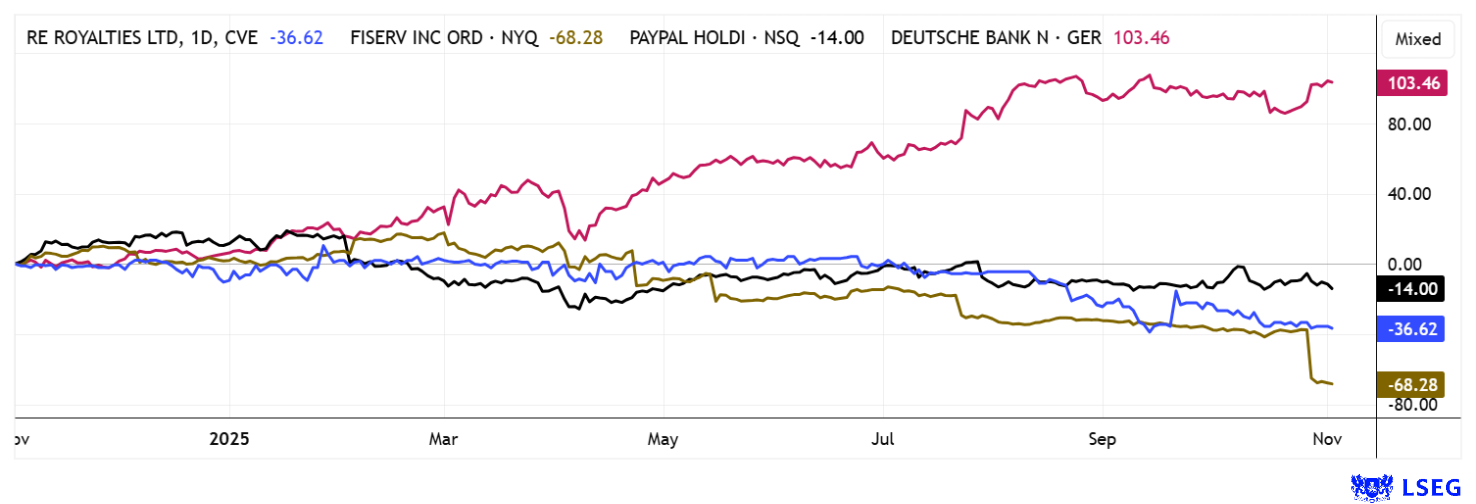

Gleichzeitig profitieren Aktionäre von vier Dividenden im Jahr, meist beträgt die Ausschüttung 0,01 CAD pro Quartal. Schon seit 2020 beläuft sich die Dividende auf jährlich 0,04 CAD pro Aktie, beim aktuellen Kursniveau von etwa 0,28 CAD sind das bereits 14,3 %. Selbst für den Sektor der erneuerbaren Energien ist das außergewöhnlich hoch. Die Attraktivität des Geschäftsmodells resultiert aus diversifizierten Einnahmen aus über 100 beteiligten Projekten und langfristigen Energieabnahmeverträgen über 20 bis 40 Jahre. Geografisch konzentriert sich das Portfolio bislang überwiegend auf Nordamerika, ergänzt um wachsende Aktivitäten in Europa, Asien und Afrika. Bis heute wurden über 130 Projekte mit einem Gesamtinvestitionsvolumen von mehr als 80 Mio. CAD begleitet. RE Royalties präsentiert sich seinen Investoren fast als Festgeldanlage, dem wohnt aber natürlich ein Eigenkapitalrisiko inne. Selbst versteht sich RE Royalties als Katalysator der Energiewende und betont neben finanzieller Performance ökologische und soziale Verantwortung. Investoren profitieren damit nicht nur von stabilen Erträgen, sondern auch von einer positiven Klima- und Nachhaltigkeitswirkung. Eine runde Sache mit mittelfristigem Charme!

Wie CEO Bernard Tan den Spieß in der Finanzierungswelt umdreht, erklärt er im Interview mit Lyndsay Malchuk. Hier geht´s zum Video

Fiserv – Halbierung aus dem Stand

Eher ein Dienstleister ist Fiserv, denn es geht in diesem Unternehmen vor allem um IT-Infrastrukturlösungen für Finanzinstitute. Im Kern ermöglicht Fiserv Banken, Versicherungen und Fintechs, digitale Finanzdienstleistungen wie Online-Banking, Kontoführung, Überweisungen und Betrugserkennung effizient anzubieten, ohne eigene komplexe IT-Systeme entwickeln zu müssen. Auf der Händlerseite betreibt Fiserv die Clover-Plattform, eine zielgerichtete Zahlungsabwicklungslösung, die von kleinen Geschäften bis zu großen Ketten wie McDonald’s genutzt wird. Diese Kombination aus Finanzsoftware und Zahlungsabwicklung verschafft dem Unternehmen eine starke Marktposition mit wiederkehrenden Umsätzen und einer hohen Kundenbindung.

Der Chartverlauf der Fiserv-Aktie zeigt einen jähen Absturz von über 40 % in den letzten Tagen, insgesamt über 70 % Einbruch in einem Jahr. Verantwortlich ist ein schlechter Q3-Bericht mit sinkenden Umsatz- und Gewinnprognosen. Der Gewinn je Aktie soll um 17 % von 10,23 auf ca. 8,50 USD fallen, denn die aggressiveren Preismodelle kamen im Markt nicht besonders gut an. Während einige Experten ihre Kaufempfehlungen beibehalten, mahnen andere zur Vorsicht und haben die Kursziele gesenkt. Bernstein reagierte sehr schnell und senkte sein Ziel drastisch von 205 auf nur mehr 80 USD, das neue Rating lautet „Market Perform“. Gestern taumelte das Papier auf 64 USD durch, die Fallgeschwindigkeit sinkt zwar leicht, aber ein Boden scheint noch nicht erreicht.

.

PayPal versus Deutsche Bank – Die zweiten Seiten einer Medaille

Der US-Online Zahlungsriese PayPal erreicht mit 1,30 USD je Aktie seine Gewinnziele für Q3, dennoch sendet der Kurs Molltöne. Als wären 19 % Minus in den zurückliegenden 12 Monaten nicht genug, verliert der Kurs auch nach Bekanntgabe eines leichten Übertreffens der Analystenschätzungen von 1,22 USD noch von 70 auf 58 USD. Und das obwohl 19 von 44 Analysten auf der Plattform LSEG einen Zielkurs von 83,50 USD erwarten. Wo ist also das Haar in der Suppe? Das Management zeigte sich sichtlich pessimistisch und hat den Ausblick gesenkt. Zu stark ist die Konkurrenz von Apple & Google Pay, da ist in Sachen Kundenwachstum nicht mehr viel geboten. Auch der Margendruck hält weiter an. Zudem gab es im vergangenen Quartal einige Sicherheitsprobleme auf der Plattform. Anleger bleiben angesichts des vielen Nebels erst mal auf der Hut.

Ganz anders läuft es bei der Deutschen Bank. Lange hatte man den Eindruck, dass die Frankfurter den Modernisierungstrend komplett verschlafen haben. Doch nach Vollintegration der Postbank und Kosten von mehr als 1 Mrd. EUR steht der deutsche Branchenprimus heute wieder auf soliden Beinen. Die DBK-Aktie hat sich binnen 3 Jahre von etwa 10 EUR wieder auf 31 EUR hinaufgeschwungen, eine sagenhafte Rendite für mutige Anleger, die auf eine positive Restrukturierung setzten. Nun liegt die Marktkapitalisierung auch wieder bei 60 und nicht mehr bei 20 Mrd. EUR. In Frankfurt kann man wieder durchatmen, denn auch der Q3-Vorsteuergewinn liegt mit 2,4 Mrd. EUR rund 8 % höher als im Vorjahr. Gute Zahlen aus dem Investment Banking und ein starker Anstieg im verwalteten Vermögen auf 675 Mrd. EUR machen wieder Freude. Das Kursziel auf der Plattform LSEG liegt im Schnitt bei mageren 32,90 EUR, wenig Spielraum aber immerhin gibt es gut 4 % Dividende. Mittelfristig ist noch Luft!

Green Finance ist ein erwünschtes Thema, aber am Kapitalmarkt unterrepräsentiert. RE Royalties schließt hier eine entscheidende Lücke, indem das Unternehmen wiederkehrende Royalty-Einnahmen aus erneuerbaren Projekten generiert und zugleich Investoren planbare Ausschüttungen bietet, ein Nischen-Modell mit Potenzial für deutliche Bewertungssteigerungen. Parallel treiben etablierte Akteure wie Deutsche Bank, PayPal und Fiserv nachhaltige Finanz- und Payment-Infrastrukturen voran, das Thema ESG erscheint aber nur am Rande.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.