16.03.2026 | 05:00

Munition wird knapp - Rüstungsindustrie unter Druck: Chance für Almonty - Herausforderungen für General Dynamics und Rheinmetall

Unsere Sicherheitsarchitektur erlebt seit einiger Zeit Brüche. Das jahrzehntelange Paradigma der Friedensdividende, das auf globale Lieferketten und reduzierte Lagerbestände setzte, ist in sich zusammengebrochen. Die Rüstungsbranche steht vor der Herausforderung, Lieferketten für Rohstoffe aufzubauen, um die gestiegene Nachfrage nach Artilleriemunition und schweren Waffensystemen zu bedienen. Ein weiterer Treiber ist der Krieg im Iran. Laut eines Berichts der Financial Times hat dieser Konflikt die Munitionsbestände der USA so stark dezimiert, dass das Pentagon bei bestimmten Geschossen bereits vor Knappheit warnt. Um die Bestände wieder aufzufüllen, plant die US-Regierung einen Zusatzhaushalt von rund 50 Mrd. USD. In diesem Umfeld sichert der US-Konzern General Dynamics durch die Produktion von Munition die Handlungsfähigkeit der NATO-Partner, während auch Rheinmetall als europäischer Systemanbieter seine Kapazitäten ausweitet. Die alles entscheidende Grundlage für diese Produktion ist aber das kritische Metall Wolfram – der einzige nennenswerte westliche Anbieter Almonty Industries hat also eine Schlüsselrolle inne. Das eröffnet Investoren einzigartige Chancen.

Lesezeit: ca. 3 Min.

|

Autor:

Nico Popp

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , RHEINMETALL AG | DE0007030009 , GENERAL DYNAMICS CORPORATION | US3695501086

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Nico Popp

In Süddeutschland zuhause, begleitet der leidenschaftliche Börsianer die Kapitalmärkte seit rund zwanzig Jahren. Mit einem Faible für kleinere Unternehmen ausgestattet, ist er ständig auf der Suche nach spannenden Investmentstorys

Tag-Cloud

Aktien-Cloud

General Dynamics liefert dringend benötigte Munition

Der US-Konzern General Dynamics ist für die US-Munitionsproduktion äußerst bedeutsam. In der aktuellen Krise erweist sich die Sparte Combat Systems als Wachstumstreiber. Dieser Bereich umfasst die Produktion von Kampfpanzern sowie durch die Tochtergesellschaft OTS die Herstellung von großkalibriger Munition und Gefechtsköpfen. Das vierte Quartal 2025 schloss dieses Segment mit einer Book-to-Bill-Ratio (Verhältnis Auftragseingang zu Umsatz) von 4,3 ab, während der Auftragsbestand um 60 % auf 27,2 Mrd. USD stieg. General Dynamics profitiert von seiner Position als Lieferant für NATO-Munition, was Aufträge aus Deutschland im Wert von über 4 Mrd. USD sowie Bestellungen aus Kanada und Großbritannien belegen. Flankiert wird dieses Geschäft durch die Sparte Marine Systems, die im vergangenen Jahr ein Umsatzwachstum von 16,6 % verzeichnete und mit Investitionen von über 2,1 Mrd. USD im Jahr 2026 die Flottenausweitung der US-Navy vorbereitet. Auf Konzernebene erzielte das Unternehmen im abgelaufenen Geschäftsjahr einen Umsatz von mehr als 52 Mrd. USD und verbuchte einen operativen Cashflow von 5,1 Mrd. USD.

Rheinmetall forciert die Kapazitätserweiterung

In Deutschland hat sich Rheinmetall zum zentralen Akteur der europäischen Rüstungsindustrie entwickelt. Der Konzern profitiert vom deutschen Sondervermögen und der strukturellen Aufrüstung in Europa. Die Zahlen im Bereich Weapon and Ammunition fallen stark aus. In einem Marktumfeld, in dem die Nachfrage das Angebot übersteigt, konnte Rheinmetall in diesem Segment im Jahr 2025 eine operative Marge von 29,3 % erzielen. Der Konzern weitet seine Kapazitäten aus und baut derzeit 13 neue Werke in Europa oder erweitert bestehende Anlagen. Ein Baustein ist das neue Werk in Unterlüß, in dem die Produktion von 155mm-Artilleriegeschossen von 25.000 Einheiten im Jahr 2025 auf 140.000 im laufenden Jahr steigen soll. Diese Entwicklung wird durch staatliche Abnahmegarantien gestützt. Für das Geschäftsjahr 2025 meldete Rheinmetall ein operatives Ergebnis von 1,84 Mrd. EUR bei einem Umsatz von 9,93 Mrd. EUR. Für 2026 rechnet das Management mit einem Umsatzsprung auf bis zu 14,5 Mrd. EUR und einem Anwachsen des Auftragsbestands auf schwer vorstellbare 135 Mrd. EUR.

Almonty Industries als Wolfram-Monopolist

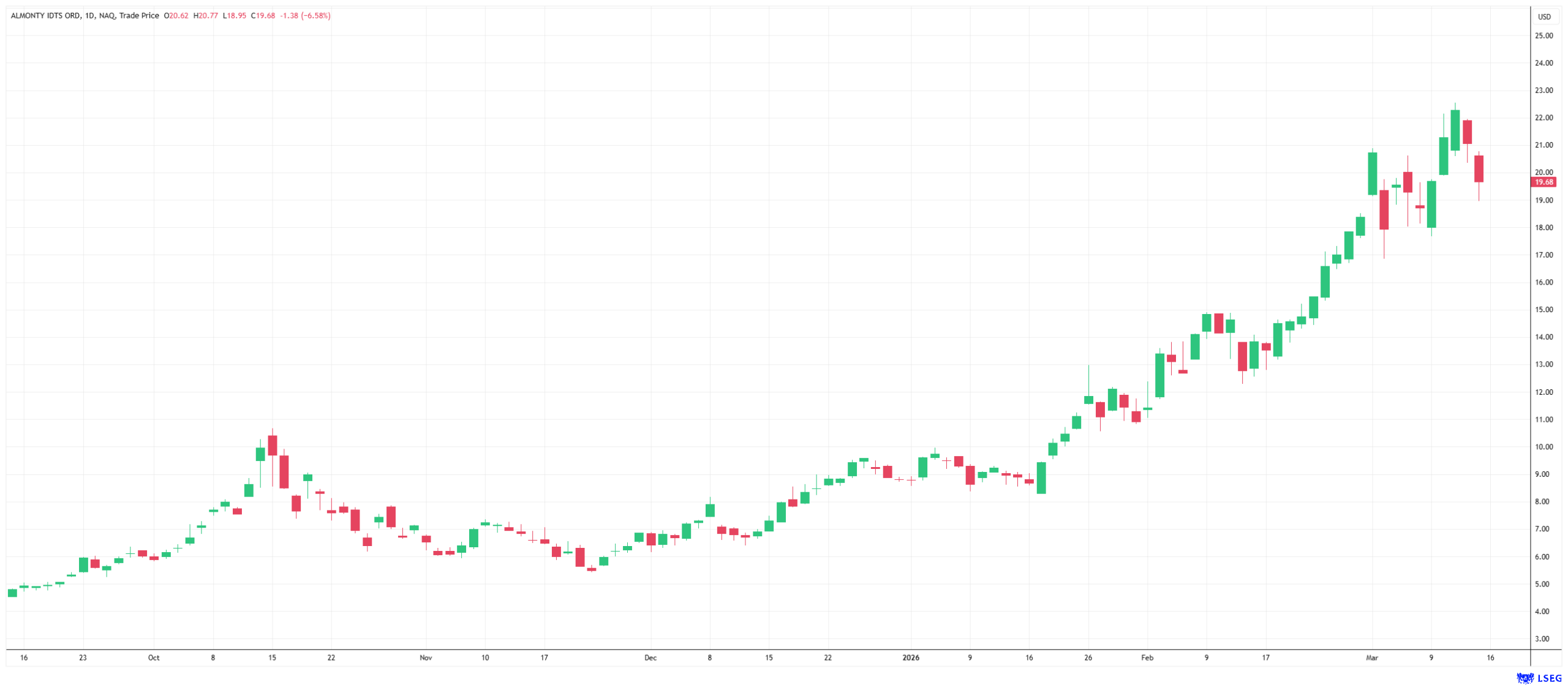

Die operative Handlungsfähigkeit von Konzernen wie Rheinmetall und General Dynamics ist direkt an die Verfügbarkeit von Vormaterialien geknüpft. Wolfram ist aufgrund seiner Dichte und Hitzebeständigkeit essenziell für Penetratoren in Artilleriemunition, Panzerungen und Raketendüsen. Da China etwa 83 % der weltweiten Produktion kontrolliert und den Export durch Quoten begrenzt, befindet sich der Markt in einem Superzyklus. Die Preise für Wolfram-Konzentrate sind in den vergangenen Monaten exponenziell gestiegen. Kostete Wolfram Anfang 2025 noch rund 340 USD, liegt der Marktpreis heute weit über der Marke von 2.200 USD. In dieser Situation rückt Almonty in eine Schlüsselrolle. Seit dem Start der Bergbauaktivitäten in der südkoreanischen Sangdong-Mine im Dezember 2025 ist das Unternehmen einer der weltweit größten Wolfram-Produzenten außerhalb Chinas.Zusätzlich treibt das Management den Ausbau der Panasqueira-Mine in Portugal voran und entwickelt in den USA das Gentung-Browns-Lake-Projekt, um die westliche Versorgung breiter aufzustellen. Die kommerzielle Struktur sichert Almonty Lieferverträge über 15 Jahre, die einen Mindestpreis von 235 USD pro MTU garantieren, jedoch bewusst auf eine Preisobergrenze verzichten. Dadurch kann das Unternehmen von der Preisentwicklung am Markt eins zu eins profitieren, egal wie weit der Preis des kaum zu ersetzenden Wolframs noch steigt.

Verschiebung der Wertschöpfung bietet Chancen

Für Investoren ist dieses Umfeld eine Zäsur innerhalb der Rüstungsindustrie. Während die Rüstungsanbieter in der Vergangenheit die höchste Wertschöpfung verbuchten, wandert die Preismacht nun an den Anfang der Lieferkette. Ein Rüstungskonzern kann es sich nicht leisten, die Produktion von Systemen wegen fehlender Wolfram-Komponenten stillzulegen. General Dynamics und Rheinmetall bleiben im aktuellen Marktumfeld wichtige Akteure, deren Auftragsbestände eine finanzielle Sichtbarkeit bieten. Almonty positioniert sich allerdings als der Lieferant, der das hat, was alle wollen: Wolfram. Da der Wolframmarkt von anhaltender Knappheit geprägt ist, eröffnet die Aktie von Almonty Investoren eine einzigartige Möglichkeit, von der Neuausrichtung der westlichen Versorgungsketten für kritische Metalle zu profitieren.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.