16.03.2026 | 04:15

Öl-Krise 5.0 ist eine pure Erfindung! Shell, American Atomics und E.ON zeigen wo der Hammer hängt

Jeden Tag die gleiche Leier: Das Öl geht aus! Die Straße von Hormus wird geschlossen! Das ist Panikmache der Öl-Lobby, denn sie leiden seit nunmehr 2 Jahren unter günstigen Ölpreisen von 60 bis 80 USD. Also mal kurz Stress ins System bringen, ein paar brennende Ölanlagen in den Nachrichten platzieren und schon fangen die Preise wieder das Fliegen an. Mit hohem Momentum schon zweimal satt über 100 USD gepusht, aber Knappheit sieht anders aus! Der Mythos „Peak Oil“ wurde schon einige Male widerlegt. In Wahrheit ist mit allen erneuerbaren Alternativen zu fossilen Brennstoffen ein Höchststand in der Ölnachfrage erreicht worden, der laut Experten ziemlich genau bei 100 Mio. Barrel am Tag liegt. Und wie aktuelle Studien sagen, gibt es noch für weit mehr als 200 Jahre Öl auf der Erde. Also: Nutzen Sie ihre Short-Chancen auf den Ölpreis, wenn sich der Konflikt dem Ende neigt, reiten Sie Shell auf der aktuellen Ölwelle soweit es geht und blicken Sie auf kommende Energie-Favoriten wie American Atomics, RWE oder E.ON. Dann lacht das Portfolio, ohne in blanke Panik zu verfallen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

AMERICAN ATOMICS INC | CA0240301089 , ROYAL DUTCH SHELL A EO-07 | GB00B03MLX29 , Shell PLC | GB00BP6MXD84 , E.ON SE NA O.N. | DE000ENAG999 , RWE AG INH O.N. | DE0007037129

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Vom Erz zum Reaktor: American Atomics baut an einer integrierten Uranstrategie

Im Zuge zunehmender geopolitischer Spannungen und stark schwankender Energiepreise rückt die Kernenergie weltweit wieder stärker in den Fokus der Energiepolitik. Steigende Kosten für fossile Brennstoffe verdeutlichen die Verwundbarkeit vieler Industrien gegenüber Versorgungsrisiken und verstärken den Druck, stabile und langfristig kalkulierbare Energiequellen auszubauen. Parallel dazu treiben neue strukturelle Trends, wie etwa der rapide steigende Strombedarf durch KI-Rechenzentren, die Nachfrage nach grundlastfähiger Energie zusätzlich an. Amazon, Microsoft und Meta gehören zu den Tech-Riesen, die sich bereits privat an Stromerzeugern beteiligen und neue Technologien pushen.

In diesem Umfeld erlebt die Nuklearbranche international eine strategische Neubewertung, bei der insbesondere kleine modulare Reaktoren (sogenannte SMRs) als wichtiger Baustein zukünftiger Energiesysteme gelten. Mit dieser Entwicklung rückt auch die Sicherung westlicher Uranlieferketten zunehmend in den Mittelpunkt politischer und wirtschaftlicher Strategien. Genau an dieser Stelle positioniert sich American Atomics Inc. mit dem Ziel, eine integrierte Wertschöpfungskette im nordamerikanischen Uransektor aufzubauen. Das Geschäftsmodell umfasst traditionelle Explorationsaktivitäten, beinhaltet aber perspektivisch auch die Folgestufen des Brennstoffzyklus bis hin zur Vorbereitung für moderne Reaktortechnologien. Ein solcher Ansatz adressiert zugleich ein zentrales energiepolitisches Thema der USA: die Verringerung der Abhängigkeit von ausländischen Uranlieferanten und die Stärkung nationaler Produktionskapazitäten.

Operativ konzentriert sich das Unternehmen auf den historisch bedeutenden Uran-Distrikt im Lisbon Valley im US-Bundesstaat Utah. Dort hat American Atomics eine Optionsvereinbarung abgeschlossen, die dem Unternehmen die Möglichkeit einräumt, schrittweise bis zu 80 % an einem umfangreichen Claim-Paket zu erwerben. Das Projekt umfasst über zweihundert Claims und deckt einen großen Teil der östlichen Flanke der geologischen Struktur ab, während frühere Bergbauaktivitäten vor allem auf der westlichen Seite stattfanden. Historische Förderungen von rund 78 Mio. Pfund Uranoxid in der Region unterstreichen das geologische Potenzial des Gebiets.

Nach Abschluss der Vereinbarung arbeitet das Unternehmen nun an den Genehmigungen für ein erstes Bohrprogramm, das bereits in den kommenden Monaten starten soll. Parallel dazu verfolgt das Management eine technologische Perspektive, die über die reine Rohstoffgewinnung hinausgeht. In Zusammenarbeit mit Industriepartnern wird die Entwicklung modularer Verarbeitungsanlagen geprüft, die Uranerz effizient in hochreine Verbindungen umwandeln könnten. Ein besonderer Fokus liegt dabei auf der möglichen Produktion von HALEU-Brennstoff, der für die nächste Generation kleiner modularer Reaktoren benötigt wird. Eine Positionierung, die begeistert. Die Aktien werden unter dem Kürzel NUKE in Deutschland und Kanada gehandelt, sind aber auch im OTCQB Venture Market unter dem Kürzel GNEMF notiert. Anfang März kamen via Privatplatzierung knapp 2 Mio. CAD in die Kasse. Wer einen gewissen Hebel im Sektor sucht, American Atomics ist erst 14 Mio. CAD wert und wird aktiv gehandelt. Die Perspektiven für eine deutliche Aufwertung sind außergewöhnlich gut.

Mitgründer Connor Lynch zur strategischen Ausrichtung von American Atomics auf dem 18. International Investment Forum. Hier geht´s zur Präsentation.

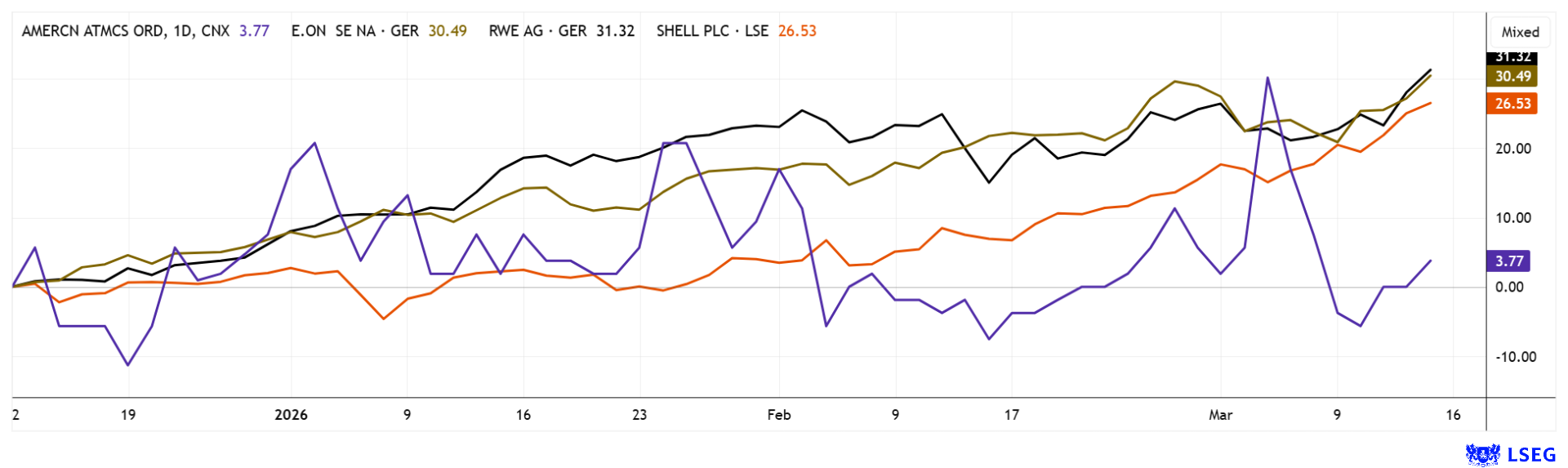

E.ON und RWE – Still und heimlich zum DAX-Outperformer

Der Druck in der EU ist groß, entsprechende Netze und eine sichere Versorgungsinfrastruktur aufzubauen. In Deutschland müssen Unternehmen und private Haushalte auf günstigen Atomstrom verzichten, im europäischen Ausland macht genau diese „NetZero“-Energieform nun eine Sonder-Karriere. Wenn die neuen Kapazitäten erst mal stehen, kann das industriereiche Deutschland mit zuverlässiger Grundlast-Energie beliefert werden. Wenig beachtet haben sich E.ON und RWE mit 52 bzw. 77 % Zuwachs zu den DAX-Outperformern der letzten 12 Monate geschlichen. E.ON profitiert in diesem Umfeld insbesondere von seinem stabilen, regulierten Netzgeschäft, das inflationsgesicherte Renditen liefert und vom massiven Ausbau der Stromnetze im Zuge der Energiewende profitiert. Der Fokus liegt auf Elektrifizierung, Digitalisierung der Netze und smarten Verbrauchslösungen für Haushalte wie Industrie. RWE wiederum hat sich als einer der führenden Erzeuger grüner Energie in Europa positioniert und baut konsequent Wind-, Solar- und Speicherparks aus. Die Profitabilität von RWE hängt stark von Vermarktungserlösen aus erneuerbaren Erzeugungskapazitäten sowie den jeweiligen Strompreisniveaus ab. Während E.ON als Infrastrukturwert mit stabilen Cashflows überzeugt, punktet RWE mit Wachstumspotenzial durch den massiven Ausbau erneuerbarer Alternativen. Bewertungsseitig spiegeln sich diese Modelle in unterschiedlichen Multiples wider – E.ON mit 2026e KGV von 18 wird klassisch nach stabilen Erträgen bewertet, während RWE als Wachstumsstory und KGV 23 einen kleinen Aufschlag erhält. Beide profitieren jedoch strukturell vom europäischen Energieumbau und bleiben zentrale Akteure der Transformation hin zu einem CO₂-neutralen Stromsystem. Mit Blick auf die Versorgungs-Thematiken rund um den Nahen-Ost-Konflikt sind diese Titel eine wahre Bereicherung im Depot.

Shell – Die Gewinne sprudeln immer weiter

Getragen von einem robusten Cashflow hat die Shell-Aktie nach einem schwächeren Jahr 2024 zuletzt deutlich angezogen und erreichte in der letzten Woche mit 39,19 EUR ein neues Allzeithoch. Kurzfristige Trigger bleiben die um 50 % erhöhten Öl- und Gaspreise, die erklecklichen Margen im LNG-Geschäft und mögliche weitere Programme für Aktienrückkäufe, nachdem Shell in 2025 erneut über 40 Mrd. USD operativen Cashflow erzielt hat. Hinzu kommen einige strategische Weichenstellungen, denn Shell fokussiert sich jetzt wieder stärker auf fossile Projekte sowie LNG als Übergangsbrennstoff und tritt bei einzelnen erneuerbaren Engagements auf die Bremse. Was ESG-Investoren ausbremst, stützt die Profitabilität. Für die nächsten Monate liegen die Gewinnchancen für Investoren vor allem in weiter hohen Ausschüttungen, Buy-Backs und einer möglichen Neubewertung gegenüber US‑Majors. Mittelfristig könnte sich der regulatorische Druck im Zuge der Energiewende sowie möglichen Anforderungen an höhere Dekarbonisierungs-Investitionen erhöhen bzw. die Kapitalrendite senken. Aktuell beträgt die Dividende knapp 3 % und Analysten auf der Plattform LSEG erwarten ein 2026e KGV von 13. Mit sinkenden Erdölnotierungen besteht Konsolidierungs-Gefahr!

Die Energiemärkte sind derzeit gespalten. Während fossile Energieunternehmen wie Shell auf der obersten Welle der Teuerung reiten, können E.ON und RWE vom europäischen Infrastruktur-Dilemma in Sachen Strom- und Gasversorgung profitieren. Die EU hat hier eine Monsteraufgabe zu stemmen, wenn nicht eigene Reserven angezapft werden sollen. American Atomics hat den nordamerikanischen Trend zu Nuklearenergie im Blick und könnte schon in ein paar Jahren eine geschlossene Lieferkette anbieten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.