16.03.2026 | 04:00

Ölpreis-Schock und Nahost-Panik! Die nächsten 100 % mit DroneShield, dynaCERT und Hensoldt

Die Börse ist derzeit einem hohen Stress-Faktor ausgesetzt. Denn die anhaltenden Kämpfe im Iran und auch zwischen Israel und den Anrainerstaaten bilden eine nicht zu unterschätzende Gefahr für die weltweite Öl- und Rohstoffversorgung. Durch die Straße von Hormus wird 20 % der täglichen Ölfördermenge in die ganze Welt transportiert. Eine Schließung oder Verminung hätte Ölpreisanstiege von 20 bis 30 % zur Folge. Nun ist vor lauter Nervosität bereits mit 100 USD ein 50 % Aufschlag zum Jahresanfang erfolgt. Neben den zu beklagenden Opfern auf allen Seiten und der gewaltigen Zerstörung aller Orten, wirkt der Konflikt für die Industrie sowie das weltweite Wachstum wie ein Showstopper. Für Anleger gilt: Welche Sektoren könnten aufgrund dieser Tendenzen zur Hochform auflaufen? Als Börsendienst gilt es, Schreckliches auszublenden und das „Gute“ zu erkennen. Ganz ohne Gefühle - nicht einfach! Hier ein Versuch.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

DYNACERT INC. | CA26780A1084 , HENSOLDT AG INH O.N. | DE000HAG0005 , DRONESHIELD LTD | AU000000DRO2

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

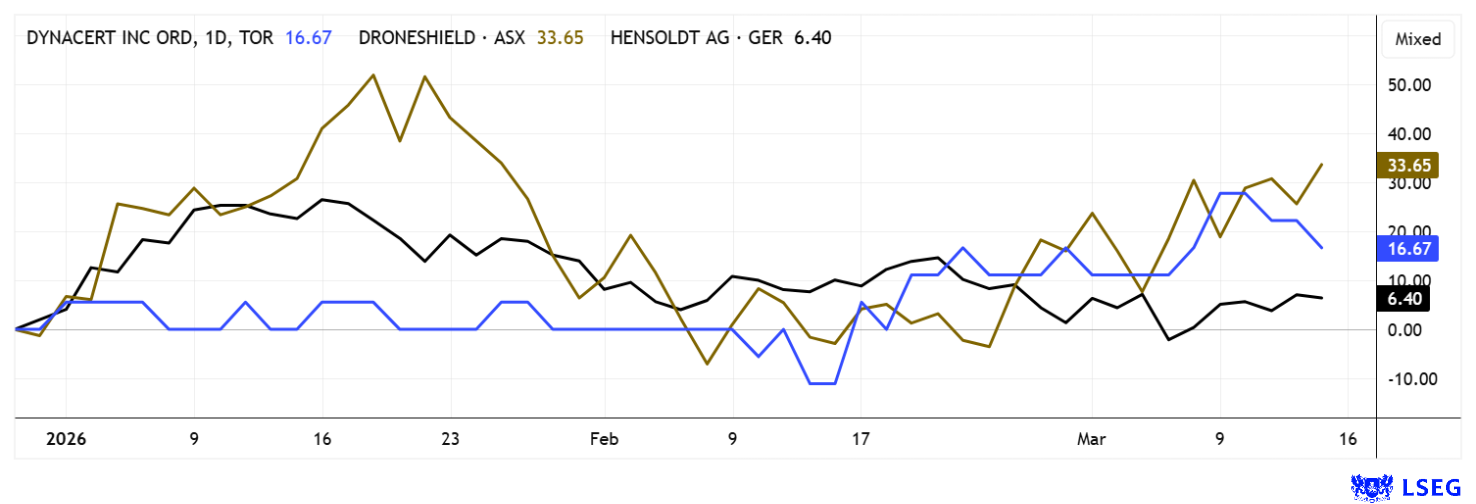

DroneShield – NATO-Aufträge verhelfen zu einem 100 % Revival

In den täglichen „Horror“-Nachrichten wird viel über den Drohnenkrieg vermeldet. Ein wichtiger Punkt in diesem Zusammenhang: Die USA muss Millionenbeträge aufbringen, um die vergleichsweise billigen Shahed-Drohnen des Iran vom Himmel zu holen. 20.000 zu 3 Mio. USD wird oft als Ratio genannt – verrückt! Das ruft nach Verteidigungs-Alternativen, der australische Drohnenabwehr-Spezialist DroneShield könnte eine Lösung sein! Das Unternehmen errichtet erstmals eine Produktionslinie in der EU, um seine Präsenz in Europa auszubauen und die globale Fertigungskapazität seiner Technologien deutlich zu erhöhen. Anlass ist der Anstieg der europäischen Verteidigungsausgaben im Rahmen von „ReArm Europe“ und „Readiness 2030“, wodurch die Nachfrage nach souveränen, skalierbaren Abwehrsystemen rapide wächst. Die Produktion erfolgt über einen etablierten europäischen Partner, die ersten Auslieferungen sind für Mitte 2026 geplant. Gleichzeitig entsteht eine europäische Lieferkette in einem wichtigen Verteidigungs-Segment. Das nützt dem Westen!

Für die DroneShield-Aktie bedeutet das: Strategisch stärkt der Schritt die Wettbewerbsposition der Australier in europäischen Beschaffungsprogrammen und ermöglicht schnellere Lieferzeiten bei größeren Stückzahlen. CEO Oleg Vornik sieht darin einen Schlüssel zur Stärkung europäischer Eigenständigkeit in der Drohnenabwehr. Bis Ende 2026 will DroneShield seine Jahreskapazität von 430 Mio. EUR auf 2,1 Mrd. EUR erhöhen. Eine deutliche Skalierung, die auf die weltweit steigende Nachfrage von Militär, Sicherheitsbehörden und kritischer Infrastruktur reagiert. Angesichts einer Marktkapitalisierung von 2,35 Mrd. EUR wäre eine deutliche Ausweitung des Umsatzes ein Hineinwachsen in die 325 %-Aufwertung, die in den letzten 12 Monaten stattgefunden hat. Mit starken operativen Partnern aus Europa könnte das sogar gelingen. Die Aktie hat sich nach einer 80 % Korrektur bis November jetzt wieder mehr als verdoppeln können und steht erneut im Fokus!

dynaCERT – Nun ist die Diesel-Spar-Technologie im Rampenlicht

Auch andere Technologien sind jetzt gefragter denn je! Denn wenn der Ölpreis explodiert, braucht es Brennstoff-Einsparung in jeglicher Hinsicht! Nach Jahren intensiver Entwicklungsarbeit steht die kanadische dynaCERT heute an einem Punkt, an dem sich die technologischen Vorleistungen zunehmend in kommerzielle Perspektiven übersetzen könnten. Das Unternehmen positioniert sich gezielt als Lösungsanbieter für eine Übergangsphase der globalen Energiewirtschaft, in der klassische Dieselmotoren noch über viele Jahre hinweg eine zentrale Rolle spielen werden. Statt ausschließlich auf eine zukünftige Wasserstoff-Infrastruktur zu setzen, adressiert die Technologie von dynaCERT den riesigen bestehenden Motorenbestand in Transport, Bergbau, Öl- und Gasindustrie sowie stationärer Energieerzeugung. Die vom Unternehmen entwickelten HydraGEN™-Systeme erzeugen Wasserstoff unmittelbar im Betrieb und optimieren dadurch den Verbrennungsprozess, wodurch sowohl der Kraftstoffverbrauch als auch die Emissionsintensität sinken können. Gerade in Zeiten stark steigender Energiepreise gewinnt dieser Ansatz an wirtschaftlicher Relevanz, da Effizienzgewinne für Betreiber unmittelbar in Kosteneinsparungen übersetzt werden können.

Der jüngste deutliche Anstieg der Ölpreise verdeutlicht einmal mehr, wie sensibel der globale Energiemarkt auf geopolitische Spannungen reagiert und wie schnell Effizienzlösungen in den Fokus rücken. Technologien, die bestehende Motoren wirtschaftlicher machen, könnten daher in vielen Industrien kurzfristig an Bedeutung gewinnen. dynaCERT reagiert darauf mit einer klar geschärften Vertriebsstrategie und konzentriert sich auf Märkte mit besonders hohem Dieselverbrauch und wachsendem Emissionsdruck. Parallel dazu werden laufende Gespräche mit Flottenbetreibern und Industriepartnern weitergeführt, auch wenn Entscheidungsprozesse in traditionellen Branchen naturgemäß längere Zyklen aufweisen. Produktionsseitig sieht sich das Unternehmen bereits gut vorbereitet, um bei steigender Nachfrage größere Stückzahlen liefern zu können. Ein zentraler Bestandteil der langfristigen Strategie ist darüber hinaus die Monetarisierung von Emissionseinsparungen über internationale CO₂-Märkte. Mithilfe der eigenen Datenplattform HydraLytica können Verbrauchs- und Emissionsdaten erfasst und für Verifizierungsprozesse aufbereitet werden, was perspektivisch die Grundlage für handelbare Emissionszertifikate bildet. Damit entwickelt sich das Geschäftsmodell potenziell über den reinen Verkauf von Hardware hinaus in Richtung wiederkehrender Erlösquellen. Strategisch konzentriert sich das Management derzeit auf jene Zertifizierungspfade, bei denen regulatorische Klarheit und belastbare Daten eine zeitnahe Umsetzung ermöglichen.

Aus Investorensicht ergibt sich damit der Zugang zu einem CleanTech-Unternehmen, das auf eine pragmatische Effizienzlösung für bestehende Industrieinfrastruktur setzt. Bemerkenswert ist zudem, dass die aktuelle Börsenbewertung weiterhin deutlich unter dem kumulierten Entwicklungsaufwand der vergangenen Jahre liegt. Das Research-Haus GBC signalisiert mit einem Kursziel von 0,75 CAD ein mögliches Upside, das ausgehend vom aktuellen Stand bei 0,10 bis 0,11 CAD ein Potenzial von rund dem Siebenfachen unterstellt. Spekulativ hoch interessant!

Präsident Bernd Krüper und COO Kevin Unrath erläutern ihre Vertriebsstrategie auf dem letzten 18. International Investment Forum. Hier geht´s zur Präsentation.

Hensoldt – Hohe Auftragseingänge, aber seit einem Jahr nur seitwärts

Bemerkenswert unspektakulär geht es mit einer Nullrendite seit 12 Monaten beim Aktienkurs der Hensoldt AG zu. Kein Wunder, denn nach 800 % Aufwertung seit 2022 musste der Kurs erst mal wieder an die fundamentale Lage angeglichen werden. Hier gibt es aber immer noch eine starke Überbewertungs-Tendenz. Denn während sich der Umsatz seit Beginn des Ukraine-Kriegs in 2022 kumuliert lediglich von 1,71 auf 2,46 Mrd. EUR (+43 %) nach vorne entwickelte, kamen die Gewinne noch moderater nach oben. So erhöhte sich das EBIT von 158 auf lediglich 204 Mio. EUR, unter dem Strich blieben für die Aktionäre in 2025 sogar nur 0,77 EUR je Aktie. Damit erreicht Hensoldt mit einem KGV 2025 von ca. 100 Rekordmarken, die man sonst nur von Tesla oder Nvidia kennt. Nun könnte man vermuten, dass das Unternehmen erst entsprechende operative Strukturen schaffen musste, um die neue Auftragsflut zu bewältigen. Interessant ist daher der Ausblick des Managements um CEO Oliver Dörre. So soll sich der Umsatz in 2026e um weitere 11,7 % auf 2,75 Mrd. EUR erhöhen und der bereinigte Cashflow auf 40 % des EBITDA steigen, in 2025 hatte er 347 Mio. EUR betragen. Mit einer Marktkapitalisierung von über 9 Mrd. EUR liegt das Kurs-Cashflow-Verhältnis also bei knapp 26. Sehr mager für ein florierendes Rüstungsgeschäft!

Das stört die Analysten von Barclays nur wenig, sie setzen das Kursziel auf 97,50 EUR, empfehlen aber nur „Equal Weight“. Jefferies stuft auf „Buy“ nach oben und erwartet 90 EUR. Auf der Plattform LSEG halten 6 von 15 Analysten den Daumen nach oben, das gemischte 12-Monats-Kursziel summiert sich auf 88,57 EUR – 10 EUR Aufschlag zum letzten Kurs. Viel Phantasie für einen sehr hoch bewerteten Titel ist das nicht. Weiterhin besteht daher große Korrekturgefahr!

Die Kapitalmärkte sind weiterhin in der Bredouille aktuelle Themen stärker abbilden zu müssen, als langfristige Perspektiven. So stürzen sich Anleger immer wieder auf den Rüstungs- und Defense-Sektor in der Hoffnung, weitere Aufwertungen spielen zu können. DroneShield erhält nun erst NATO-Aufträge, Hensoldt ist hier schon gut eingebettet. Drehen konnte jüngst auch dynaCERT, hier scheint die energiesparende Wasserstoff-Technologie im Umfeld fossiler Knappheiten nun Traktion zu gewinnen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.