26.10.2023 | 04:45

Omikron oder Pirola? BioTech zeigt wieder wieder Verdoppler-Chancen! BioNTech, Pfizer, Defence Therapeutics, MorphoSys im Fokus

Eigentlich hatten wir die Corona-Pandemie längst abgehakt. Doch wer in seiner Bekanntschaft fragt, findet den einen oder anderen, den es jüngst mit der Variante „Pirola“ erwischt hat. Das offizielle Kürzel der Virusvariante lautet BA.2.86 und wurde zum ersten Mal in Israel entdeckt. Die aktuellen Infektionen breiten sich schnell nach Europa aus und haben auch Deutschland erreicht. Bislang erscheint der neue Omikron-Ableger weniger ansteckend als die vorherigen. Die neuen Symptome bei „Pirola“ sind Hautausschlag, Durchfall, Veränderungen im Mundraum und auf der Zunge, juckende Augen und man höre und staune: wunde Finger oder Zehen! Was ist das denn? Für uns auf jeden Fall ein Grund nochmal auf BioNTech und einige andere Biotechs zu blicken. Wo lauern die Chancen?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

DEFENCE THERAPEUTICS INC | CA24463V1013 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , PFIZER INC. DL-_05 | US7170811035 , MORPHOSYS AG O.N. | DE0006632003

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

BioNTech und Pfizer – Kommt schon wieder eine COVID-Rally?

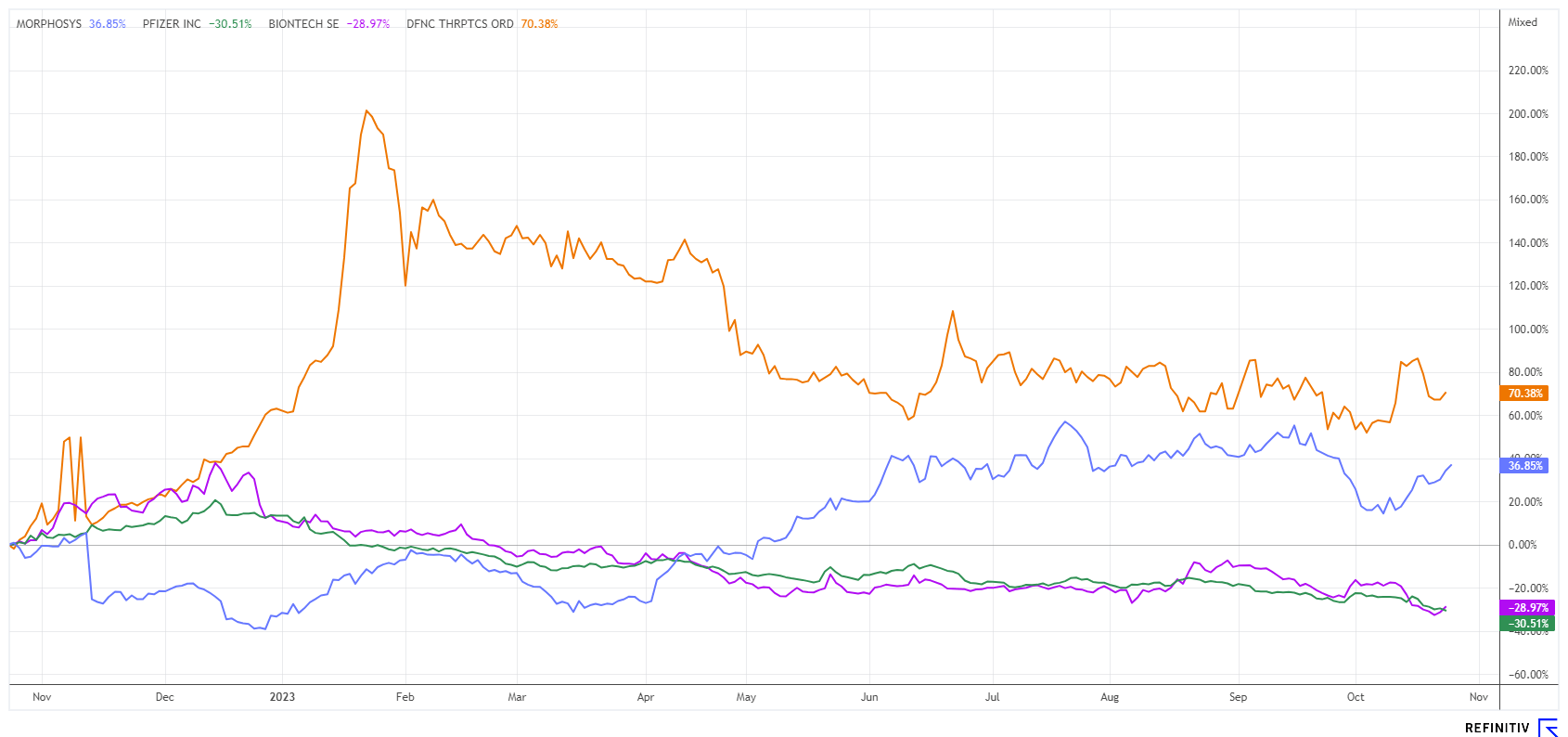

Die Jahre 2020 bis 2022 standen klar für die Impfwerte an der Börse. Doch mit dem Abflauen der Pandemie gab es starke Korrekturen in der Branche. So verlor BioNTech ganze 80 % vom Top, beim US-Partner Pfizer sind es in diesem Jahr schon 37 %. So wie sich die Investoren in Scharen in diese Werte eingekauft hatten, wurden sie dann auch im Abwärtstrend wieder abverkauft. Wer zyklisch und dynamisch agierte, konnte eine ordentliche, dreistellige Performance einfahren.

Der neue Impfstoff des Herstellers BioNTech/Pfizer sowie von Moderna und Novavax sind nun an die letzte Omikron-Variante XBB.1.5 angepasst. Auch die neue Corona-Variante EG.5 sowie die Pirola-Version, die derzeit zirkulieren, zählen zur Omikron-Familie und werden durch die neuen Impfstoffe abgedeckt. Seit dem 18. September sind die Impfungen erhältlich, ganze 14 Millionen Dosen wurden bestellt. Ob das Ganze dazu führt, dass sich wieder 67 % der Bürger impfen lassen, bleibt fraglich.

Für die beiden Anbieter BioNTech und Pfizer könnten nun wieder bessere Zeiten anbrechen, denn immerhin hat sich auch deren Bewertung stark ermäßigt. Laut der Plattform Refinitiv Eikon handeln BioNTech und Pfizer derzeit mit einem 2023e KGV von 22 bzw. 18. Obendrauf haben die Mainzer noch gut 17 Mrd. EUR in der Kasse. Die Marktkapitalisierung von 21,2 Mrd. EUR liegt mit nur 4 Mrd. über der Liquidität. Aktuell befassen sich die Forscher mit Krebs. Ob das nicht ein Grund für den Einstieg ist, wenn in Sachen Impfstoffe doch zu wenig in die Kasse kommt? Behalten sie auf jeden Fall beide Werte mit Kursen von 88,50 EUR oder 28,70 EUR im Auge. Recht viel tiefer sollte es fundamental nicht gehen.

Defence Therapeutics – Neue Entdeckung bei AccuTox®

Der kanadische Biotech-Spezialist Defence Therapeutics (DTC) kann wieder mit Neuigkeiten aufwarten. Im allgemeinen Konsolidierungstrend der letzten Monate bewies die Aktie bislang ein gutes Widerstandsvermögen. Denn während andere Werte bis zu 50 % abgeben mussten, tendierte die DTC-Aktie an der Linie bei 1,85 EUR seitwärts.

Mit der patentierten ACCUM™-Plattform haben die Kanadier eine flexible Technologie entwickelt, welche in der aktuellen Krebsforschung große Hoffnung macht. Denn die Verbindung der mRNA-Technologie mit modernen Verfahren der Verabreichung an betroffene Zellen ist ein wirklicher Fortschritt innerhalb der jüngsten Forschung.

Nun hat man eine neue Funktion für das injizierbare Krebsmedikament AccuTox® im Zusammenhang mit der Entwicklung von zellbasierten Krebsimpfstoffen entdeckt. Defence hat festgestellt, dass die Verabreichung von unkonjugiertem Accum™ starke und potente Anti-Krebs-Eigenschaften aufweist. Diese Beobachtung führte zur Entwicklung der Variante AccuTox®, welche in der Lage ist, das Wachstum von bereits etablierten Lymphomen, Melanomen und Gebärmutterhalskrebs zu stoppen, wenn sie gemeinsam mit verschiedenen Immun-Checkpoint-Blockern verabreicht wird. AccuTox® zerstört nicht nur Krebstumorzellen von innen heraus, sondern kann auch eine Immunreaktion auslösen, die den Wirt vor dem erneuten Wachstum des Tumors schützt.

Überraschenderweise hat die transkriptomische Analyse von Tumorzellen, die mit AccuTox® behandelt wurden, noch einen weiteren therapeutischen und positiven Effekt ans Licht gebracht: die Antigen-Kreuzpräsentation. Dieser Prozess ist im Zusammenhang mit der Krebsimmuntherapie sehr wichtig, da dies zur künftigen Entwicklung zellbasierter Krebsimpfstoffe führen wird, die in der Lage sind, CD8-T-Zellen zu aktivieren, die ihrerseits die Krebszerstörung auslösen können. Tatsächlich hat das Defence-Team vor kurzem eine In-vitro-Studie abgeschlossen, welche anschaulich zeigt, wie niedrige AccuTox®-Konzentrationen mesenchymale Stromazellen so umprogrammieren können, dass sie sich wie Antigen-präsentierende Zellen verhalten, ähnlich wie der führende ARM-Impfstoff. Nach der Validierung kann Defence mit einer optimierten zweiten Generation seines ARM-Impfstoffs fortfahren.

"Diese jüngste Beobachtung ist in der Tat aufregend und bahnbrechend, da sie zeigt, wie ein einziger Wirkstoff, AccuTox®, als injizierbarer Antikrebswirkstoff in einer bestimmten Konzentration auf ein Ziel eingesetzt werden kann und als Wirkstoff geeignet ist, einen zellbasierten Impfstoff zu entwickeln, wenn er in niedrigerer Konzentration auf weitere Indikationen angewendet wird", fügte CEO Sebastien Plouffe hinzu. Die Aktie bleibt höchst spannend und bietet nach Monaten der Konsolidierung nun eine gute Einstiegsbasis. Die aktuelle Marktkapitalisierung von rund 81,4 Mio. EUR ist für einen Titel mit vielversprechender Pipeline in der Krebsforschung günstig. Der DTC-Aktie eignet sich daher gut für eine risikobewusste Langfristanlage.

MorphoSys – Jetzt wird es spannend

Bei MorphoSys rückt der Q3-Reporting-Termin am 15. November immer näher. Nach einem riesigen Abverkauf bis auf 12 EUR im Dezember 2022 gelang dem beliebten Biotech-Wert ein Revival bis auf 32 EUR. Doch dann gab es wieder kleinere Enttäuschungen, die den Chart abermals in die Gegend von 23 EUR zurückbeförderten.

Bei MorphoSys gilt es die Basiserlöse in Monjuvi im Auge zu behalten. Für die ersten 9 Monate beläuft sich der vorläufige Netto-Produktumsatz von Monjuvi in den USA auf 67,8 Mio. USD. Immerhin ein Anstieg von 6 %, jedoch bislang leicht unter den Erwartungen. Die vorläufige Bruttomarge für die USA-Netto-Umsätze liegt bei 65 %, was auf einmalige Abschreibungen für Rohstoffe zurückzuführen ist. Für das Gesamtjahr erwarten die Münchener nun einen Netto-Produktumsatz in den USA in Höhe von 85 bis 95 Mio. USD mit einer korrespondierenden Marge von 75 %. Das liegt leicht über den Erwartungen und veranlasste die Investmentbank UBS ihr „Kaufen“-Rating mit Ziel 45 EUR zu belassen.

Entscheidend für die MorphoSys-Aktie werden die Phase-3-Studien für Pelabresib sein, einschließlich der Vorbereitungen für die zulassungsrelevante MANIFEST-2-Studie, deren Ergebnisse bis zum Jahresende erwartet werden. Nach dem Rücksetzer auf 23 EUR ist der Wert nun mit 27,30 EUR charttechnisch wieder klar auf dem Weg nach oben.

Die Volatilität im Biotech-Sektor bleibt hoch, steht und fällt aber auch mit der Entwicklung der langfristigen Zinsen in den USA. Sollte es bei der FED zu einem Aussetzen der inflationsbedingten Anpassungen kommen, werden die beliebten Biotech-Werte auch wieder Rückenwind bekommen. Unsere Auswahltitel BioNTech, Pfizer, Defence Therapeutics und MorphoSys sind exzellent positioniert und befinden sich aktuell am unteren Band einer langfristigen Kursentwicklung.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.