26.09.2025 | 03:45

Russische Drohnen und Kampfflugzeuge abschießen? Die NATO bleibt bei Rheinmetall, Almonty und Hensoldt am Ball!

An den Finanzmärkten werden russische Provokationen durch Jet- und Drohnenüberflüge vor allem als Sicherheitsrisiko wahrgenommen. Solche Aktionen erhöhen die politische Instabilität und führen häufig zu einer Flucht in sichere Häfen wie Gold, Staatsanleihen oder den US-Dollar. Gleichzeitig profitieren Rüstungsaktien und Unternehmen aus dem Verteidigungssektor, da Investoren mit steigenden Verteidigungsausgaben in Europa und der NATO rechnen. Für den breiten Aktienmarkt bedeutet das erhöhte Risiko oft eine höhere Volatilität und temporäre Kursrückgänge. Langfristig fließen solche Bedrohungsszenarien in Risikoprämien und Bewertungsmodelle ein, was zu einer selektiveren Kapitalallokation in sicherheitsrelevante Branchen führt. Hier einige Ideen.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , RHEINMETALL AG | DE0007030009 , HENSOLDT AG INH O.N. | DE000HAG0005

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Almonty Industries – Wolfram und Molybdän als geopolitischer Hebel

Kritische Rohstoffe wie Wolfram haben sich längst von einfachen Industriematerialien zu strategischen Faktoren entwickelt, welche Preise, Lieferketten und geopolitische Machtverhältnisse beeinflussen. Für Entscheidungsträger aus Verteidigung, Industrie und Klimapolitik ist der gesicherte Zugang heute von zentraler Bedeutung. Die weltweite Versorgung bleibt angespannt: In den USA und Europa schrumpfen die Reserven, während die Nachfrage aus Rüstungs- und Clean-Tech-Sektoren stetig wächst. China dominiert weiterhin etwa 90 % der weltweiten Verarbeitung, was zu Engpässen führt und die Preise seit 2023 um rund über 50 % steigen ließ.

Vor diesem Hintergrund nimmt das südkoreanische Sangdong-Projekt von Almonty Industries eine Schlüsselrolle ein. Es zeigt, wie westliche Staaten durch gezielte Rohstoffstrategien, Lieferkettendiversifizierung und Allianzen ihre Abhängigkeit von China verringern können. Almonty hat nun ein umfangreiches Bohrprogramm auf seinem Molybdän-Projekt in Yeongwol gestartet, um potenzielle Reserven zu bestätigen und die Basis für eine zukünftige Produktion zu schaffen. Insgesamt sollen 26 Bohrlöcher über rund 11.700 Meter niedergebracht werden, um bereits bekannte mineralisierte Strukturen neu zu bewerten und die Ressourcenschätzungen zu aktualisieren.

Molybdän gewinnt zunehmend an Bedeutung: Neben der Nutzung in der Luft- und Raumfahrt, im Verteidigungssektor und in der Nukleartechnik wird es vermehrt in Halbleitern und erneuerbaren Energien eingesetzt. Entsprechend ist der Spotpreis seit Jahresbeginn um 15 % auf 25,97 USD pro Pfund gestiegen. Angesichts der kritischen Versorgungslage hat die südkoreanische Regierung private Unternehmen dazu aufgefordert, zusätzliche Quellen zu erschließen. Almonty verfügt bereits über ein exklusives Lieferabkommen mit SeAH M&S, das die Abnahme von 100 % der zukünftigen Produktion sicherstellt. CEO Lewis Black sieht in Sangdong einen bedeutenden Beitrag zur Rohstoffsicherheit Südkoreas und einen wirtschaftlichen Impuls für die Region durch neue Arbeitsplätze und Bevölkerungswachstum. Parallel dazu bleibt Almontys Wolfram-Mine in Sangdong das zentrale Projekt des Unternehmens. Sie könnte bei voller Produktionskapazität mehr als 80 % der weltweiten Wolframproduktion außerhalb Chinas liefern und so eine entscheidende Lücke in westlichen Lieferketten schließen.

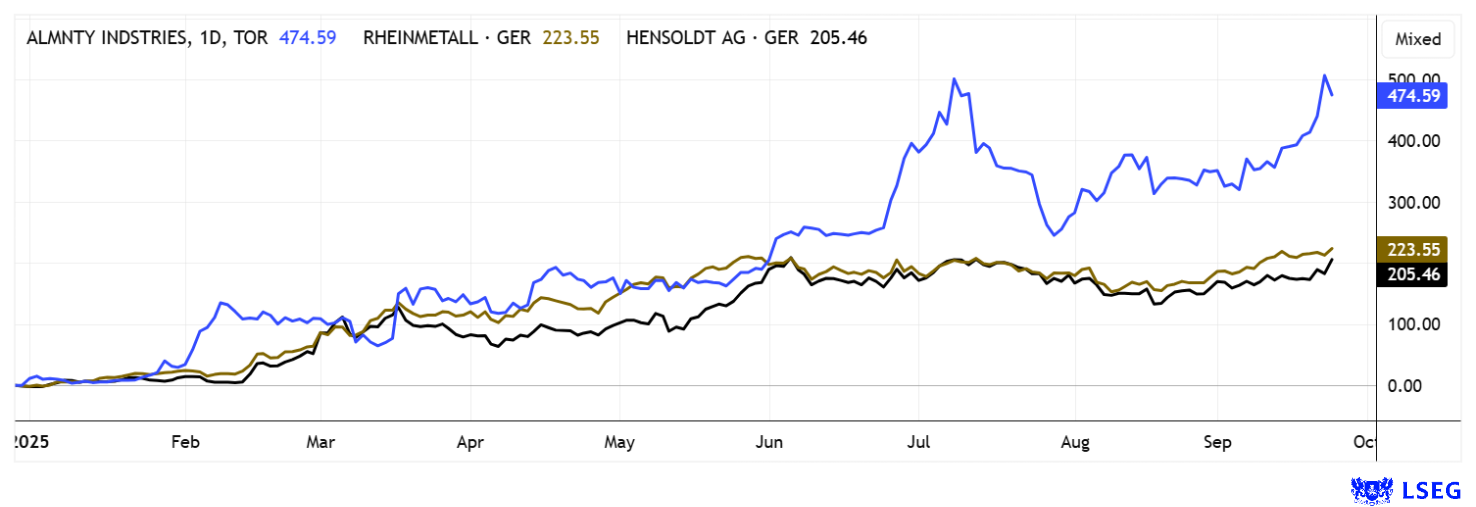

Almonty Industries verbindet gezielte Ressourcenerschließung mit langfristigen Lieferverträgen und positioniert sich damit als unverzichtbarer Partner für westliche Industrie- und Verteidigungsstrategien. Die Aktie ist nach einer kleinen Konsolidierung schon wieder auf dem Weg zu neuen Höchstständen. Jegliches Zögern im Einstieg kostet Geld!

Rheinmetall – Hoher Bedarf an Munition

Ein großer Verbraucher von Wolfram ist auch Rheinmetall. Gestern wurde bekannt, dass der Düsseldorfer Rüstungskonzern den Bau einer neuen Munitionsfabrik in einem NATO-Staat besiegelt hat. Details wurden noch nicht genannt, erst Ende August hat man ein neues Werk im niedersächsischen Unterlüß eröffnet, das bei voller Auslastung das größte Munitionswerk in Europa werden soll. Auch in Spanien fertigt der Konzern Artilleriegranaten, in Litauen will Rheinmetall ebenfalls eine solche Anlage errichten, ebenso in Rumänien und Bulgarien. Der DAX-Konzern reagiert damit auf den gestiegenen Bedarf der Bundeswehr, anderer westlicher Armeen sowie der Streitkräfte der Ukraine angesichts der permanenten Bedrohung durch Russland. Rheinmetall hatte kürzlich angekündigt, ab 2027 insgesamt rund 1,5 Millionen Schuss Artilleriegranaten jährlich herstellen zu wollen.

Die Aktie von Rheinmetall pendelt seit Ende Mai in einer ausgeprägten Seitwärtsphase zwischen 1.480 und 1.980 EUR. Zwar blieben die Ergebnisse des zweiten Quartals etwas hinter den Erwartungen zurück, doch das Management bestätigte zugleich seine positiven Perspektiven für die kommenden Jahre. Am Markt wächst nun das Bewusstsein, dass die rasante Aufwärtsbewegung der vergangenen Monate zunächst eine Pause eingelegt hat und es möglicherweise einige Zeit dauern wird, bis ein neuer Impuls für steigende Kurse entsteht. Wer die nötige Geduld mitbringt, könnte jedoch mit Blick auf die Analystenschätzungen – sie reichen laut LSEG bis zu 2.300 EUR bei einem durchschnittlichen 12-Monatsziel von 2.125 EUR – langfristig belohnt werden. Welche Entwicklungen in der Zwischenzeit den Kurs beeinflussen, bleibt allerdings offen.

Hensoldt – Bestens positioniert für den NATO-Kaufrausch

Die aktuelle Situation bei Hensoldt zeigt ein Unternehmen im starken Wachstum mit einem Rekordauftragsbestand von 7,07 Mrd. EUR, der die Auslastung und zukünftiges Wachstum bis weit über 2035 sichert. Im ersten Halbjahr 2025 stieg der Umsatz um rund 11 % auf 944 Mio. EUR, trotz kleinerer operativer Herausforderungen. Das Book-to-Bill-Ratio von 1,5 signalisiert, dass Hensoldt deutlich mehr Aufträge gewinnt, als Umsätze generiert werden, ein positives Zeichen für die Zukunft. Die operative Marge liegt bei etwa 18 %, bei einem geplanten Free Cashflow von 50 bis 60 % des EBITDA. Politisch profitiert das Unternehmen vom wachsenden Verteidigungshaushalt in Deutschland und Europa, dabei unterstützt auch der geopolitische Rückenwind.

Auf der Messe „DSEI 2025“ in London präsentierte Hensoldt mit TAROSS eine modulare und skalierbare elektrooptische Sensorbox für Zielerfassung und Aufklärung, die speziell für ferngesteuerte Waffenstationen, Mittelkaliber-Türme und unbemannte Fahrzeuge entwickelt wurde. TAROSS integriert sich nahtlos in bestehende Plattformen und verfügt über eine direkte Schnittstelle zu Hensoldts Ceretron, welche Sensor-Daten fusioniert, um Entscheidungsprozesse zu unterstützen. Das System repräsentiert die nächste Generation vernetzter Gefechtsführung mit Sicherheitsvorteilen für Soldaten durch präzise Aufklärung aus sicherer Distanz. Das Management bestätigte die Jahresprognose 2025 mit weiterem, steilen Umsatz- und Gewinnwachstum, doch die hohe Bewertung der Aktie verlangt eine gewisse Vorsicht.

Wachsende Bedrohungen feuern die Investitionen in Defense- und Wehrtechnik weiter an. Rheinmetall und Hensoldt sind für die nächsten 10 Jahre schon ausgebucht, das führt zu Bewertungen von 4- bis 6-fachen Umsätzen. Der Wolfram-Molybdän-Produzent Almonty Industries liefert wertvolle strategische Metallkomponenten und kann in der Aktie wieder an das Aufschwungs-Szenario des ersten Halbjahres anknüpfen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.