28.08.2024 | 04:45

Startschuss für eine Rally? BioNTech, Pfizer und Bayer genau prüfen, Hammer-News bei Cardiol Therapeutics und Evotec zu erwarten

Trotz aller Unkenrufe: Das Leben geht auch im BioTech-Sektor weiter. Mit einem mittelfristigen Fokus macht es Sinn auf die Management-Qualitäten zu setzen, denn die Kursabschläge fielen teilweise zu hoch aus, die Forschungsansätze versprechen aber eine bessere Zukunft. BioNTech und Pfizer müssen das Thema Covid-19 noch aufarbeiten, dagegen hat Bayer nun alle Maßnahmen für den Turnaround ergriffen. Interessant ist die Situation bei Cardiol Therapeutics und Evotec, denn hier kaufen auch die Vorstände laufend hinzu.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

CARDIOL THERAPEUTICS | CA14161Y2006 , BAYER AG NA O.N. | DE000BAY0017 , EVOTEC SE INH O.N. | DE0005664809 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , PFIZER INC. DL-_05 | US7170811035

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Evotec – Jetzt kauft auch der Vorstand zu

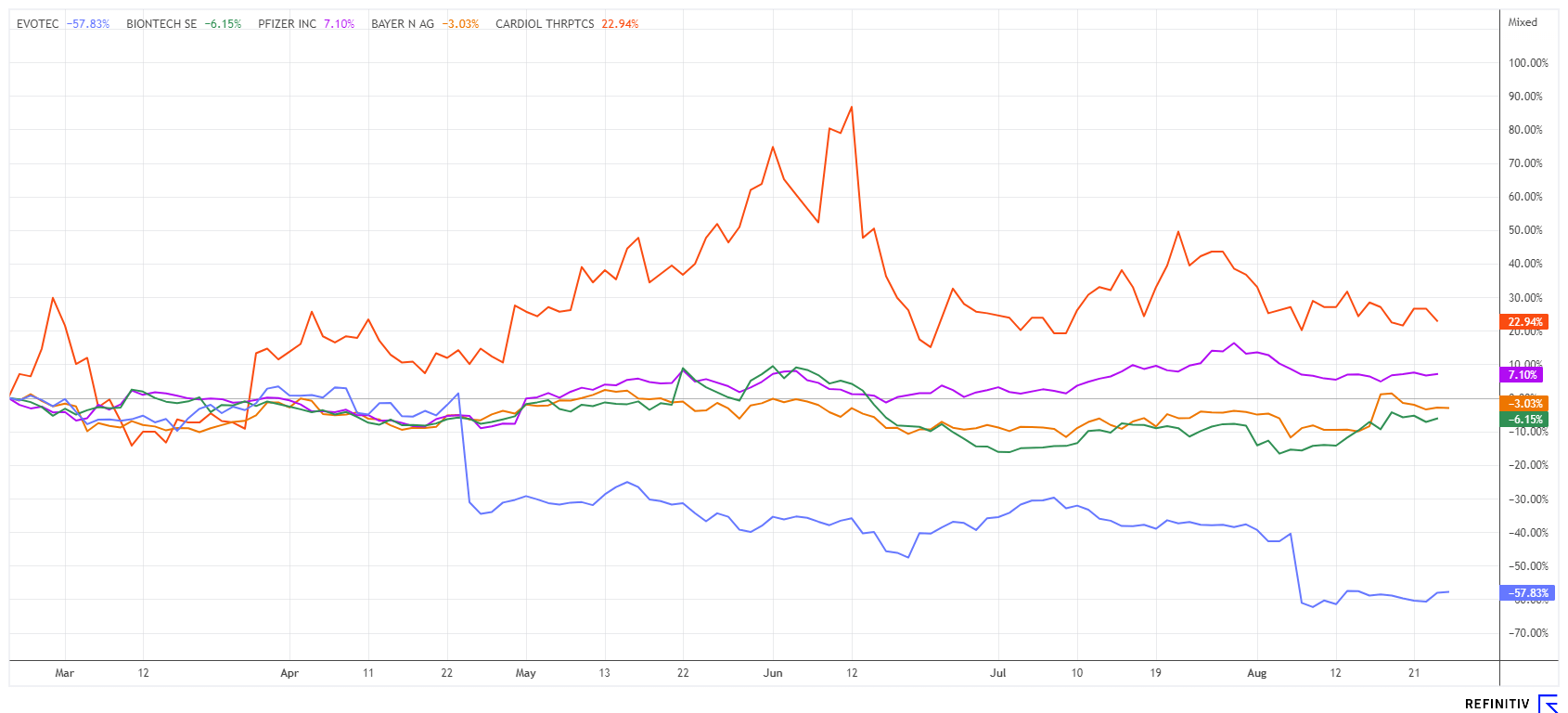

Trotz starker Abverkäufe und einer historisch hohen Short-Quote will der Kurs des Hamburger LifeScience-Unternehmens Evotec nicht so recht auf die Beine kommen. Aktuell scheiden sich die Geister bei den fundamentalen Erwartungen. Für 2024 schätzen Analysten eine Größenordnung von 829 Mio. EUR, das liegt klar unter dem Korridor, der jüngst vom Management veröffentlicht wurde. Mit einer Marktkapitalisierung von 1,04 Mrd. EUR und Preisen von unter 6 EUR ist das Unternehmen derzeit extrem günstig.

Der neue CEO Christian Wojczewski hat ein zweites Mal in kurzer Abfolge einen Kauf in der Aktie mit einem Einstand von 5,66 EUR getätigt. Das war nur wenig entfernt vom aktuellen 10-Jahrestief bei 5,08 EUR. Auf der Plattform Refinitiv Eikon raten 8 von 12 Experten zum Kauf. Sie erwarten ein 12-Monats-Kursziel von exaltierten 15,20 EUR. Das erscheint uns als sehr hoch, anzupeilen wäre ein Rebound an die 200-Tage-Linie, die gerade bei 11,74 EUR verläuft und täglich sinkt. Wir sammeln daher bis 5,95 EUR ein, mit konsequentem STOP bei 5,05 EUR.

Bayer – Ein umfangreiches Paket für den Turnaround

Beim deutschen BioTech-Aushängeschild Bayer hat sich der Rebound auf über 29 EUR in der letzten Woche schon mal sehr gut angefühlt. Derzeit mehren sich die Hoffnungsschimmer, dass der Abbau von bis zu 5.000 Arbeitsplätzen die Kosten entsprechend senkt. Problem der Leverkusener sind neben den Glyphosat-Dauerklagen aus den USA vor allem die auslaufenden Patente auf Blockbuster-Medikamente, was mittelfristig zu einem Margenverfall führen wird.

Die Lösung des großen Glyphosat-Problems ist eine notwendige, aber keineswegs ausreichende Bedingung für den nachhaltigen Aufschwung des Konzerns. Viele notwendige Zukunftsinvestitionen sind aus Budgetgründen in den letzten Jahren ausgeblieben, das neue Management zeigt bislang auch zu wenig zukunftsgerichtete Ideen. Die Zahlen, die Bayer Anfang August veröffentlichte, lagen unter den Erwartungen. Hohe Schulden von 33 Mrd. EUR, kaum Umsatz-Zuwachs und sinkende Margen. Immerhin verbrennen die Leverkusener keine Barmittel mehr, der Free Cash Flow könnte in diesem Jahr endlich wieder positiv ausfallen. CEO Bill Anderson hat im ersten Jahr seiner Amtszeit zwar viel angekündigt, der Kurs verweilt aber weiter auf einem 5-Jahrestief. Kaufen sie ihre Zielposition erst in aufwärtsgerichteter Dynamik, wer langfristig denkt, kann auch jetzt schon eine Fußspitze investieren. Recht viel tiefer geht es wohl nicht mehr.

Cardiol Therapeutics – da steckt der Turbo drin

Cardiol Therapeutics Inc. ist einer der Shootingstars im Biotech-Sektor in diesem Jahr. Die CRDL-Aktie erzielte in der Spitze einen Zuwachs von 250 % und befindet sich derzeit in einer leichten Konsolidierung. Das positive Gesamtbild hat sich jedoch nicht verändert, und der vielversprechende Medikamentenkandidat CardiolRx™ des Unternehmens durchläuft zwei klinische Studien der Phase 2. Die pharmazeutisch hergestellte orale Formulierung soll Menschen helfen, die an Myokarditis und Perikarditis leiden - Erkrankungen, für die seit Jahren nach geeigneten Therapien gesucht wird.

Anfang 2024 erhielt das kanadische Unternehmen von der US-amerikanischen Zulassungsbehörde FDA den Orphan-Drug-Status für CardiolRx™ zur Behandlung von Perikarditis. Canaccord, First Berlin, ROTH und H.C. Wainwright haben ihre Kursziele aufgrund der Nachrichten und der Fortschritte bei den klinischen Studien von Cardiol nach oben angepasst. Sie liegen bei USD 8,00, USD 8,50, USD 10,00 bzw. USD 9,00 - mit einem Median von USD 8,88. Mit 24 Mio. CAD, die am Ende des zweiten Quartals noch auf der Bank waren, ist das Unternehmen gut kapitalisiert, um die Unternehmensmeilensteine bis ins Jahr 2026 zu erreichen. Cardiol Therapeutics wird derzeit mit 185 Mio. CAD und knapp 69 Mio. Aktien bewertet. Aus Sicht der technischen Analyse ist der Bereich von 2,50 bis 2,70 CAD ein guter Einstiegspunkt, da das Jahreshoch bei etwa 4,30 CAD lag. Der Turbo könnte mit wichtigen Ankündigungen in diesem Herbst schnell wieder zünden.

BioNTech und Pfizer – Noch kein Ende der Corona-Debatte in Sicht

Analysten sind wegen des anhaltenden Kursdrucks auf BioNTech und Pfizer ratlos. Volle Kassen helfen nicht weiter, wenn die Pipeline stockt. Hinzu kommen Sonderprobleme, wie die umfangreichen Klagen aufgrund der exorbitanten Sondererträge zur Covid-19-Pandemie. Hier hatten sich die Mainzer zusammen mit ihrem US-Partner eine goldene Nase verdient. Doch nun droht Ungemach. Moderna und Curevac haben bereits Patentklagen gegen Biontech eingereicht. Auch die University of Pennsylvania fordert Geld. Was ist von den Klagen zu halten?

Das Botenmolekül mRNA hat die Ungarin Katalin Kariko schon ihr ganzes Forscherinnenleben begeistert. Bei ihrem langjährigen Arbeitgeber, der University of Pennsylvania, hielt sich das Interesse allerdings stark in Grenzen. Sie musste sich selbst Forschungsgelder besorgen und wechselte schließlich zu BioNTech. Im letzten Jahr hat sich der Einsatz mit der Verleihung des Nobelpreises für Medizin aber endlich ausgezahlt. Mit ihrem Partner Weissman gelang es, die RNA-Moleküle so zu modifizieren, dass sie nicht von der Immunabwehr menschlicher Zellen zerstört werden. Das war die Voraussetzung für den Erfolg der Impf-Giganten Biontech und Moderna. Seit dieser Erkenntnis fordert die Hochschule von Biontech höhere Lizenzgebühren, denn mit dem Erfolg der Corona-Impfstoffe sind auch die Begehrlichkeiten gewachsen. Mittlerweile gibt es Klagen von Moderna und CureVac gegen BioNTech/Pfizer, umgekehrt haben die Mainzer aber auch ihre Biontech Konkurrenten verklagt.

In den Jahren 2021 und 2022 wurden knapp 19 bzw. 17 Mrd. EUR mit Comirnaty verdient. Weitere Medikamente haben die Mainzer bislang nicht auf den Markt gebracht, in H1-2024 erzielte Biontech sogar einen Verlust von mehr als 500 Mio. EUR. Aber rund 18 Mrd. EUR haben die Mainzer noch auf der hohen Kante, auch Pfizer schwimmt in Geld. Charttechnisch zählen die Ausbruchslinien von 88 bis 92 EUR bei BioNTech, bei Pfizer könnte oberhalb von 28 EUR die Musik lauter spielen. Mit engem Fokus auf beide Titel weiter abwarten!

Die Börse kann auch mal konsolidieren. Auch wenn das viele nicht mehr auf dem Radar haben, aber die Konjunktur schwächelt und was alleine hilft, ist die Hoffnung auf Zinssenkungen der FED. Sonst hört man von Finanzierungsproblemen und ausgeprägtem Investorenstreik. Umso wichtiger ist es, sich auf die fundamentalen Gelegenheiten zu stürzen. Eine sinnvolle Streuung über Sektoren und Währungen vermindert das Risiko im Portfolio.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.