18.04.2024 | 04:45

Achtung Nvidia! Der Turnaround Check für Nel ASA, Saturn Oil + Gas, Lufthansa und TUI

Es sieht nach einer Gipfelbildung in der Künstlichen Intelligenz aus. Die prominenteste Aktie ist hier Nvidia. Mit einer fulminanten Rally konnte der Wert in nur 6 Monaten über 100 % zulegen. Doch nun stottert der Kurs, es gibt seit Tagen keine neuen Höchstkurse mehr. Obere Umkehr auch bei den Charts von TUI und Lufthansa. Die jüngsten Tarifverhandlungen haben das Kostenkorsett arg eng geschnürt. Auch ist durch die vielen Streiks einiges an Umsatzvolumen verloren gegangen. Und nun auch noch die aufflammende Nahostkrise, die die gesamte Region für Urlauber zum Risiko macht. Der Anstieg der Ölpreise lässt allerdings Ölfirmen wieder aufleben. Hier eine Liste interessanter Investments.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

Saturn Oil + Gas Inc. | CA80412L8832 , TUI AG NA O.N. | DE000TUAG505 , LUFTHANSA AG VNA O.N. | DE0008232125 , NEL ASA NK-_20 | NO0010081235

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

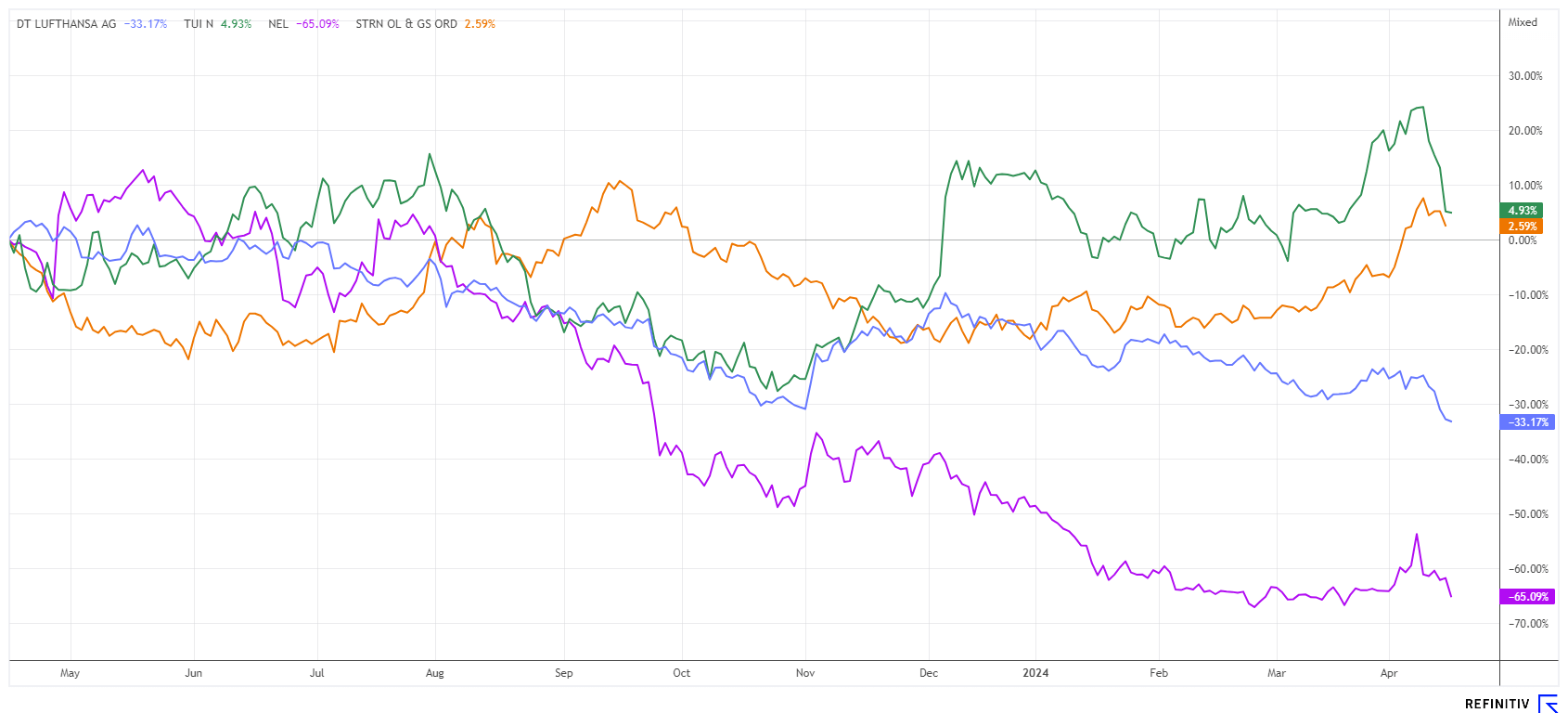

Nel ASA – Der angedachte Turnaround lässt auf sich warten

Der norwegische Pionier bei Elektrolyseuren ist in den letzten Wochen auf eine Marktkapitalisierung von 730 Mio. EUR geschrumpft. Damit zeigt Nel ASA nur noch ein Kurs-Umsatz-Verhältnis 2024e von 4,4. Nach zahlreichen Stornierungen größerer Aufträge wird das Erreichen der operativen Gewinnschwelle nun im Jahr 2027 erwartet. Für das abgelaufene erste Quartal 2024 erhöhte sich der Umsatz zwar von 409 auf 532 Mio. NOK, es verblieb aber ein Verlust von 74 Mio. NOK. Das Management gab bekannt, dass man weiterhin in den Ausbau der organisatorischen und produktiven Kapazitäten investieren und gleichzeitig an größeren, komplexeren Projekten arbeiten wird. Diese Strategie, obwohl sie langfristig das Wachstum fördern könnte, belastet kurzfristig die Rentabilität des Unternehmens.

Nach über 80 % Kursverfall in den letzten 3 Jahren kann der Chartist aktuell einige Turnaround-Versuche erkennen. Bislang werden Kurszuwächse aber schnell wieder abverkauft. Charttechnisch betrachtet, sieht die Situation nun aber um Längen besser aus, als noch zu Jahresbeginn. Nel ASA konnte sich vom Tiefpunkt schon um 10 % absetzen, der gestrige Verlust belastet das Bild aber wieder. Wer jetzt vorsichtig zukauft, sollte das nur mit langfristigem Horizont tun. Auf Sicht von drei Jahren winken aber dreistellige Renditen.

Saturn Oil & Gas – Höhere Ölpreise sorgen für Cashflow

Neben den politischen Bestrebungen, die Energiewende über alternative Energien zu gestalten, hat gerade die Unterversorgung des Industriestandorts Deutschland gezeigt, wie wichtig alte Kohle, Öl- und Gasfazilitäten heute noch sind. Ohne jegliche Not haben sich die Energiepreise in Mitteleuropa durch die verfehlte Subventionspolitik dramatisch erhöht. Leider scheint nicht immer die Sonne und auch der Wind kann ausbleiben. Egal welches Konjunkturbild man auch voranstellen möchte, das langfristige geopolitische Bild wird die Energiepreise noch für eine Weile oben halten.

Der kanadische Ölproduzent Saturn Oil & Gas konnte seine Förderkapazitäten bis Ende 2023 in Saskatchewan und Alberta auf über 26.500 Barrel Öläquivalent steigern und erwartet bei geschätzten WTI-Ölpreisen von 80 USD im Jahresverlauf ein EBITDA von 355 Mio. CAD. Mit über 800 entwickelten Bohrstandorten gelingt es dem Unternehmen, knapp 100 Mio. CAD operativen Gewinn (EBITDA) vor Zinsen, Abschreibungen und Steuern pro Quartal zu erzielen. Addiert man die zu erwartenden Cashflows mit einem Diskontsatz von 10 % auf, so ergibt sich in der sichersten Ressourcenindikation ein Nettobarwert von 6,11 CAD je Aktie, unter Einbeziehung der vermuteten Reserven sogar ein Wert von 14,7 CAD. Kein Wunder, dass die Aktie von Analysten mit durchschnittlichen Kurszielen von 5,15 CAD und einem Kauf-Rating bewertet wird. Für die Jahre bis 2026 möchte man die vorhandene Verschuldung von ca. 413 Mio. CAD zurückführen. Mit Spotpreisen über 83 USD und dauerhaften geopolitischen Konflikten wird der Cashflow wohl höher ausfallen als gedacht. Das liefert laufende Überschüsse in ungeahnten Höhen und setzt gleichzeitig Mittel frei, die zur weiteren Erschließung der Liegenschaften eingesetzt werden können.

Mit rund 161,5 Mio. Aktien ist die aktuelle Marktkapitalisierung bei knapp 450 Mio. CAD angesiedelt. Perspektivisch ist Saturn Oil somit nur mit etwa dem 1,5-fachen Free Cashflow des Jahres 2024 bewertet. Anfang Mai gibt es Auskünfte zum ersten Quartal 2024. Da die Erträge außerhalb des Hedge-Books höher liegen werden als gedacht, dürfte der Kurs weiter zulegen können. Wichtig ist die Überwindung des charttechnischen Widerstands bei ca. 2,85 CAD, dann sollten schnell Anschlusskäufe folgen.

Lufthansa und TUI – Reisen wird wieder komplizierter

Während man Anfang des Jahres auf ein gutes Touristik-Jahr gehofft hatte, kam es mit zahlreichen Streiks und Flugausfällen dann doch anders als gedacht. Denn mittlerweile ist der Reisestau aus den Corona-Jahren abgearbeitet, was TUI und Lufthansa auch zur Rückzahlung der Staatshilfen verholfen hat. Die durchschnittliche Preissteigerung von 40 % hat die Konsumenten aber wiederum umdenken lassen, heute werden nicht mehr alle aufgerufenen Preise so einfach bezahlt. Die Haushalts-Budgets sind durch die allgemeinen Steigerungen der Lebenshaltungskosten vor allem durch Gebühren und Steuern auf staatlicher Seite erheblich belastet. Eine kurzfristige Besserung ist bei sinkendem Wirtschaftswachstum kaum zu erwarten.

Deutsche Haushalte zahlen gegenüber dem Rest der Welt mehrere 100 % Aufschlag in den Energiepreisen, das ist hausgemacht. Schmalere Haushaltskassen belasten vor allem den Konsum von Luxusgütern und senken Reisebudgets deutlich ab. Nach den Gewinnenttäuschungen im ersten Quartal hoffen Analysten nun auf eine Erholung zur Jahresmitte. Auf der Plattform Refinitiv Eikon empfehlen nur noch 6 von 22 Analysten die Lufthansa-Aktie zum Kauf, die Kurserwartung liegt aber mit 8,65 EUR noch recht hoch. Technisch betrachtet, ist eine Trendumkehr in der Aktie vorerst nicht zu erwarten. Der gestrige Bruch der Unterstützung bei 6,50 EUR ist von großer Bedeutung und dürfte weitere Stop-Loss-Verkäufe auslösen. Bei TUI sieht es etwas besser aus. Die Aktie handelt zurzeit mit einem KGV 2025e von 5,6, leichte Umsatzsteigerungen von 5 % sind noch Konsens. Auch gibt es immerhin 7 Kaufempfehlungen von insgesamt 11 Schätzungen mit einem 12-Monatskursziel von 9,90 EUR – 50 % Aufschlag zum gehandelten Kurs. Trotzdem sollte die Unterstützung bei 6 EUR nicht unterschritten werden. Der Sektor ist derzeit nur etwas für Hartgesottene.

Die Energiemärkte bleiben wegen der geopolitischen Verunsicherung angespannt, denn die Nachfrage nach fossilen Brennstoffen ist unverändert hoch. Der Wasserstoffexperte Nel ASA hat damit noch einen langen Weg zur Profitabilität vor sich, während Saturn Oil & Gas aus Kanada mit einem KCV von 1,5 auf Basis 2024e aufwarten kann. TUI und Lufthansa sollten mit dem Sommergeschäft wieder in den Fokus von Anlegern geraten, vorher drohen noch Kurskorrekturen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.