25.06.2025 | 04:45

Geopolitischer Joker: Almonty auf dem Weg zur nächsten Kursvervielfachung, vorbei an Rheinmetall, Hensoldt und Renk

Almonty Industries (TSX: AII; WKN: A1JSSD; ISIN: CA0203981034; 2,02 EUR) steht weiter im Rampenlicht und das völlig zu Recht! Der Wolfram-Rohstoffwert gehört 2025 bislang zu den absoluten Top-Performern und hat das Potenzial, in eine völlig neue Liga aufzusteigen. Die Zeichen stehen auf Neubewertung. Denn: Was sich hier entwickelt, ist mehr als nur ein Minenprojekt, es ist eine geopolitisch hochrelevante Rohstoffoffensive mit Milliardenpotenzial. Inmitten eskalierender Handelskonflikte zündet China ein strategisches Gegensignal und schränkt den Export von Schlüsselmetallen ein. Wolfram wird damit zu einem kritischen Element für Hightech, Luftfahrt und Verteidigung. Bei Regierungen steht es nun ganz oben auf der Beschaffungs-Liste. Und genau hier setzt Almonty an: Mit der Sangdong-Mine in Südkorea entsteht noch 2025 der größte westliche Wolfram-Lieferant außerhalb Chinas. Schon jetzt sichern sich US-Verteidigungsunternehmen die begehrten Ressourcen – langfristig, exklusiv und strategisch. Das Vertrauen ist riesig, der Zeitpunkt perfekt. Wer jetzt einsteigt, könnte direkt in die nächste Wachstumswelle surfen. Ein Bewertungsschub ist mehr als nur wahrscheinlich, er ist vorprogrammiert!

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034 , RHEINMETALL AG | DE0007030009 , RENK AG O.N. | DE000RENK730 , HENSOLDT AG INH O.N. | DE000HAG0005

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Geopolitische Bedeutung nimmt zu

CEO Lewis Black verfolgt seit Jahren eine klar sicherheitsstrategische Vision: Almonty Industries soll zur unverzichtbaren Schlüsselfigur im globalen Rennen um kritische Metalle werden. Jetzt beginnt sich dieser Masterplan auszuzahlen, für das Unternehmen ebenso wie für seine Aktionäre. Mit dem anstehenden US-Status öffnet sich Almonty die Tür zu hochprofitablen Militärverträgen, welche bislang nur wenigen vorbehalten waren. Rechnet man zusätzlich den wachsenden Rohstoffbedarf europäischer und internationaler Verteidigungsorganisationen hinzu, wird eines klar: Die Nachfrage übersteigt die Förderkapazitäten bei Weitem. Die künftige Produktion ist faktisch längst vergeben, bevor sie überhaupt startet! Sangdong entwickelt sich damit zu einer kritischen Infrastruktur für den Westen, auch politisch. Die US-Regierung hat Almonty bereits schriftlich für die strategische Relevanz im Wettbewerb mit China gewürdigt. Die Mine könnte also künftig nicht nur die Verteidigungsindustrie beliefern, sondern auch zu den nationalen Rohstoffreserven der USA beitragen.

Knappheit wie sie im Buche steht

Entscheidend ist der hohe Anteil der Wolfram-Lieferungen in den Verteidigungsbereich. Aktuell sind das rund 85 % der Produktion. Abnehmer sind unter anderem Konzerne wie Rheinmetall, die das Material für die Härtung von Munition einsetzen. Mit dem soeben verabschiedeten Investitionsziel von 5 % bis 2030 setzt die NATO weitere Zeichen in Richtung Aufrüstung. Das lässt die Bänder heiß laufen und bringt Beschaffer von Industriemetallen ins Schwitzen, denn was fehlt sind Ware und zukünftige Kapazitäten. Wer in 3 Jahren hochtechnisches Gerät bauen will, kann sich jetzt schon mit der Bestellliste der Einsatzgüter beschäftigen.

Im CNBC-Interview bekräftigte CEO Black, dass die Entscheidung, den Unternehmenssitz in die USA zu verlegen, bereits unter der Biden-Regierung getroffen wurde. Mit dem Ziel, Kunden im Verteidigungsbereich näher zu sein. Besonders wichtig: Preisuntergrenzen in den Lieferverträgen geben dem Unternehmen Planungssicherheit, während nach oben keine Begrenzungen existieren. Damit bleibt das Upside für die Aktionäre erhalten. Klingt nach viel Blue Sky!

CEO Lewis Black on SQUAWK BOX (CNBC)

Analysten reagieren mit mehrmaliger Aufstufung

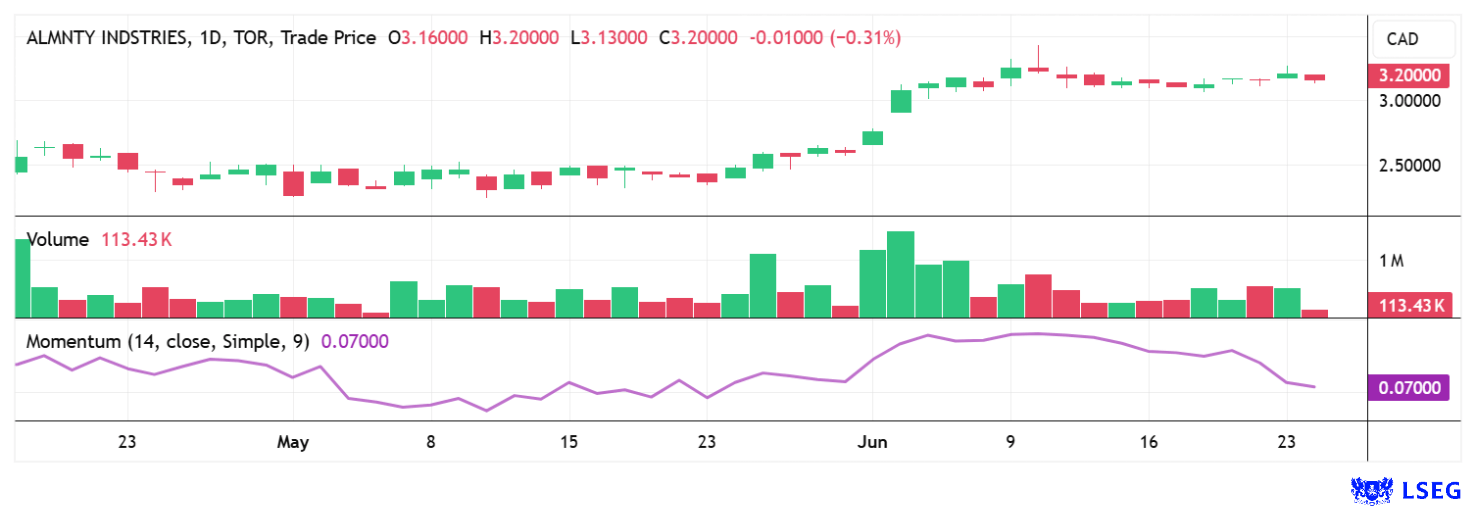

Die Analysten von GBC Research haben ihr Kaufvotum für Almonty jüngst mit Kursziel 5,50 CAD von zuvor 4,20 CAD angehoben. Als Hauptgrund nennen sie den zügigen Fortschritt beim Minenbau in Sangdong. Die Aufbereitungsanlage ist nahezu fertiggestellt, und auch der letzte Teil des Kredits der KfW IPEX-Bank über 75,1 Mio. USD wurde bereits ausgezahlt. Die erste Erzverarbeitung ist nun für die zweite Jahreshälfte vorgesehen. Bereits 2025 soll sich zusammen mit den anderen Minen des Konzerns der Umsatz auf rund 60 Mio. CAD verdoppeln. Für 2026 bis 2027 erwarten die Analysten dann Einnahmen von 153 bzw. 314 Mio. CAD. Bis 2027 soll der Nettogewinn bereits Höhen von über 200 Mio. CAD erreichen. Das hievt den Gewinn je Aktie von 0,09 CAD in 2025 auf ganze 0,74 CAD in 2027. Mit Kursen um 3,22 CAD rangiert das KGV 2027e bei 4,4 – eine beeindruckende Marge von knapp 68 % mitgeliefert. Die Analysten von Sphene Capital erhöhten ihr Kursziel jüngst zweimal auf zuletzt 5,40 CAD, was die 285,92 Mio. Aktien mit etwa 1,54 Mrd. CAD bewerten würde.

Das Momentum baut sich auf – ein explosiver Schub nach oben liegt in der Luft

Angesichts der niedrigen Bewertung im Branchenvergleich erscheint der Titel weiterhin attraktiv, insbesondere mit Blick auf das erwartete NASDAQ-Listing. Das Interesse institutioneller Anleger aus den USA dürfte sich sprunghaft nach oben entwickeln. Denn für US-Anleger ist es genau dieser Faktor – strategische Knappheit –, der den wahren Wert offenbart. In sicherheitssensiblen Märkten zählt nicht nur Qualität, sondern auch politische Zuverlässigkeit. Nur wenige Anbieter werden in den sicherheitsrelevanten Bereichen überhaupt zum Zug kommen. Kein Wunder also, dass der Aktienkurs von Almonty Industries seit Jahresbeginn nahezu schnurgerade nach oben läuft, selbst kleinere Marktkorrekturen perlt der Wert mühelos ab.

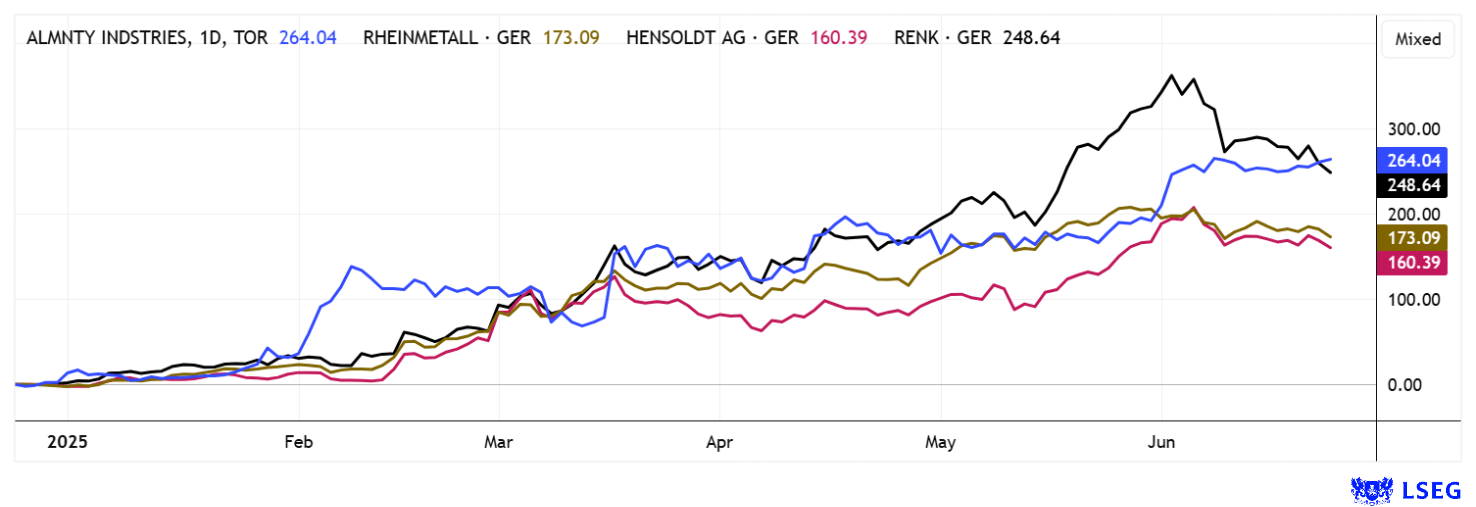

Auch im Vergleich zur immer wieder zitierten Peergroup der Verteidigungstitel gibt Almonty ein gutes Bild ab. Deutsche Anleger sollten sich neben Rheinmetall, Hensoldt und Renk also durchaus mit dem Wolfram-Experten befassen. Die Vorstände der Rüstungs-Prominenz kennen CEO Lewis Black sicherlich schon längst persönlich.

Die neue Weltordnung sucht nach sicheren Rohstoffquellen und Almonty liefert genau das. Dass CEO Black schon 2015 den Einstieg in eine stillgelegte Wolframmine in Südkorea wagte –zu einer Zeit, als Abrüstung noch das politische Leitbild war, erweist sich heute als strategischer Geniestreich. Rückblickend ein Volltreffer mit Ansage. Nach vorne blickend immer noch genug Raum für deutlich mehr!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.