02.01.2024 | 04:45

Hier winkt Rendite: Die BioTech-Favoriten für 2024! BioNTech, Pfizer, Cardiol Therapeutics und MorphoSys im Fokus

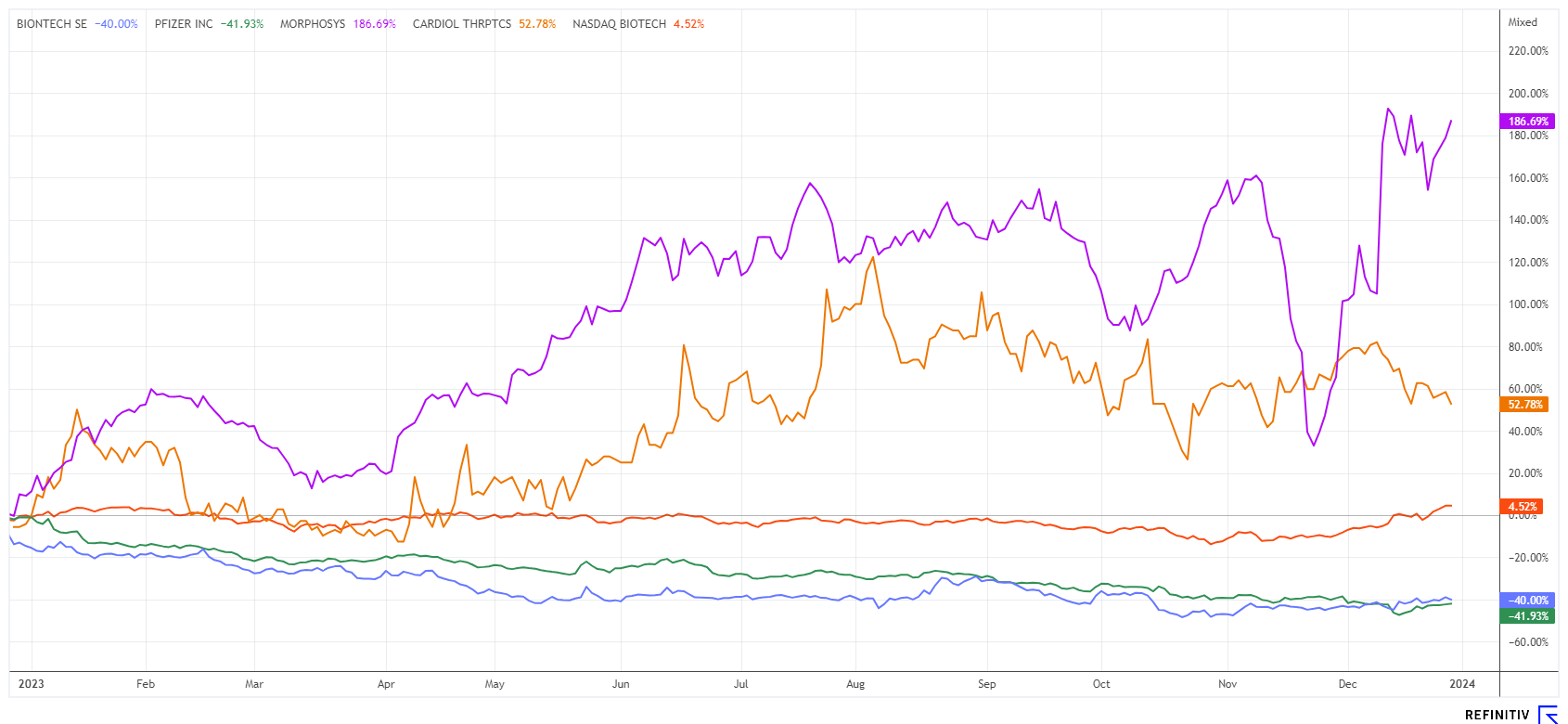

Für Investoren im BioTech-Sektor war das auslaufende Jahr ein Desaster – kein goldgeränderter Scheck wie sonst so oft. Dennoch: Der maßgebliche Indikator Nasdaq Biotechnology Index (.NBI) schaffte trotz aller Tristesse durch einen sagenhaften 15 %-Upswing seit Ende Oktober tatsächlich noch ein Jahresplus von etwa 7 %. Vorübergehend lag der Index mit 12 % im Minus. Hohe Kapitalkosten erschwerten die Refinanzierung der forschenden Unternehmen, erst jetzt mit sinkenden Inflationsraten, lebt die Zinshoffnung wieder auf. Die 10-Jahresrendite in den USA ermäßigte sich in kurzer Zeit um mehr als 100 Basispunkte von 4,98 auf 3,84 %, nun wittert die Branche wieder Morgenluft. Zum Jahresende verhalf das gute Umfeld einigen BioTech-Titeln bereits den negativen Trend abzuschütteln und einen Turnaround einzuleiten. Welche Werte sollten wir im Fokus haben?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

BIONTECH SE SPON. ADRS 1 | US09075V1026 , PFIZER INC. DL-_05 | US7170811035 , CARDIOL THERAPEUTICS | CA14161Y2006 , MORPHOSYS AG O.N. | DE0006632003

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

MorphoSys – Achterbahnfahrt mit neuer Krebshoffnung

Wer in MorphoSys investiert, braucht wahrlich gute Nerven. Denn so turbulent wie in 2023 hat sich die Krebshoffnung aus München selten gezeigt. Einem Ausverkauf ähnelte die Reaktion auf die ersten Studienergebnisse zu Pelabresib, als es kritische Kommentare von Analysten hagelte. Der Kurs rauschte mit riesigen Umsätzen innerhalb von 3 Tagen von 32 EUR durch bis auf 14,50 EUR, es glich einem Total-Räumungsverkauf. Da gab es einige Experten, welche die Wirkungsweise des Medikaments gegen die Myelofibrose-Symptome frühzeitig abmoderierten. Schnell kamen Zweifel auf, ob die Zulassung überhaupt erfolgt und ob das Mittel anschließend ein Erfolg werden kann.

Diese Einschätzung wurde von der Gegenseite aber komplett revidiert und mit einer glatten Verdopplung in nur 10 Handelstagen wurde das Ausverkaufstief schnell wieder Geschichte. Die Umsätze schnellten nach oben, nun beträgt die Marktkapitalisierung wieder erstaunliche 1,22 Mrd. EUR. Der Grund: Die Präsentation der Phase-3-Studiendaten zu Pelabresib auf der ASH-Jahrestagung hat offenbar doch gefruchtet. Denn es zeigten sich beim kombinierten Einsatz mit dem bisherigen Standard-Wirkstoff Ruxolitinib erhebliche Verbesserungen bei allen vier Krankheitsmerkmalen der Myelofibrose. Wichtig erscheint in diesem Zusammenhang vor allem die Verringerung der Milzgröße, die wohl zu einer Erhöhung der Überlebenschancen der Patienten führt.

Investment-Analysten allen voran von UBS und J.P. Morgan drehten sich adhoc und glauben nun, dass MorphoSys die Zulassung für Pelabresib in der Patientengruppe mit mittlerem Risiko erhalten kann. Adhoc bestehen nun wieder Hoffnungen auf zukünftige Milliarden-Erlöse, so die Experten. Die angepassten Kursziele von UBS und JPM liegen derzeit bei 31 bzw. 47 EUR, weitere Aufstufungen sind zu erwarten. Die MorphoSys-Aktie hat die Korrekturzone bei 12 bis 15 EUR schon zweimal getestet und den charttechnischen Ausbruch bei rund 25 EUR gemeistert. Einige Leerverkäufer bekommen nun kalte Füße, denn sollten noch weitere Überraschungen im neuen Jahr lauern, dann kann die Short-Strategie noch richtig teuer werden. Auf die Jahreszahlen muss allerdings noch bis zum 13. März gewartet werden, bis dahin dürfte es im Rodeo-Stil weitergehen.

Cardiol Therapeutics – Mit ausreichend Cash ins neue Jahr

Cardiol Therapeutics Inc. hat einen aussichtsreichen Wirkstoffkandidaten namens CardiolRx™ entwickelt. Mit der pharmazeutisch hergestellten, oralen Lösungsformulierung ist man seit der Corona-Pandemie in aller Munde, denn CardiolRx™ blockiert die Aktivierung des Inflammasom-Signalweges. Von ihm ist bekannt, dass er eine wichtige Rolle bei Entzündungen und Fibrose in Verbindung mit Myokarditis, Perikarditis und Herzinsuffizienz spielt. Mit seinen innovativen Therapiemethoden für die Behandlung von Herz-Kreislauf-Erkrankungen gelang Cardiol Therapeutics in 2022 sogar der Sprung an die Nasdaq.

Das Massachusetts General Hospital wurde nun in die offene Phase-II-Pilotstudie MAvERIC-pilot aufgenommen. Ziel ist die Untersuchung der Sicherheit, Verträglichkeit und Wirksamkeit von CardiolRx™ bei Patienten mit rezidivierender Perikarditis. Zusätzlich zu den Standard-Sicherheitsuntersuchungen soll die Studie die Verbesserung der objektiven Messwerte dieser seltenen Erkrankung bewerten und während eines Verlängerungszeitraums die Durchführbarkeit der Absetzung einer begleitenden Hintergrundtherapie, einschließlich Kortikosteroiden, während der Einnahme von CardiolRx™ sowie die Freiheit von Perikarditis-Rezidiven untersuchen.

"Wir freuen uns sehr, dass das weltbekannte Massachusetts General Hospital an unserer MAvERIC-Pilotstudie teilnimmt", sagte Dr. Andrew Hamer, Chief Medical Officer und Leiter der Forschung und Entwicklung von Cardiol Therapeutics. MAvERIC-pilot nimmt 25 Patienten in acht führenden medizinischen Forschungszentren in den USA auf, die auf die Behandlung von Perikarditis spezialisiert sind. Die Studie hat kürzlich 50 % ihres Aufnahmeziels überschritten und wird voraussichtlich im ersten Quartal 2024 die Patientenrekrutierung abschließen. Das sind gute Fortschritte!

Der Kurs der Cardiol-Aktie hat sich in den letzten 12 Monaten um knapp 53 % erhöht. Damit haben die Kanadier den gesamten BioTech-Sektor im Jahr 2023 deutlich outperformt. Bilanziell zeigt der hohe Q3-Cashbestand von 40,5 Mio. CAD noch viel operative Flexibilität. Cardiol könnte mit dem gezeigten Fortschrittstempo zu einem Top-Pick in 2024 heranwachsen!

Pfizer und BioNTech – Nach der Impfschelte so günstig wie nie

BioNTech befindet mit dem deutschen Konkurrenten CureVac derzeit vor Gericht. Es geht um die frühen CureVac-Patente für Corona-Impfstoffe, welche vor dem Bundespatentgericht in München für nichtig erklärt wurden. Die Tübinger gehen gegen diese Entscheidung nun in Revision, ein Urteil dürfte erst bis Mitte 2024 fallen. Derweil startet BioNTech im afrikanischen Ruanda eine Produktion von Impfstoffen gegen verschiedene Infektionskrankheiten. Gerade die vergangene Pandemie hat gezeigt, wie abhängig die Staaten Afrikas von Impfstofflieferungen westlicher Länder sind. In der Pipeline von BioNTech gibt es mittlerweile schon Vakzine gegen lebensbedrohliche Erkrankungen, wie Malaria oder Tuberkulose. Sie sollen künftig günstig vor Ort hergestellt und weiterentwickelt werden.

Mit einer Kriegskasse von knapp 18 Mrd. EUR ist BioNTech noch über jeden Zweifel erhaben und kann mit seinen neuen Forschungsprogrammen munter weitermachen. Die hohen Cashreserven resultieren aus dem Geldsegen der Corona-Pandemie, die für die Impfstoff-Hersteller mit zugelassenem Wirkstoff einen Windfall-Profit bedeuteten und heute weitere wichtige Forschungen ermöglichen. 8 von 16 Analysten auf der Plattform Refinitiv Eikon votieren bei der BioNTech-Aktie zum Kauf. Das mittlere Kursziel auf 12 Monate wird bei 124,50 USD gesehen, das liegt immerhin 17 % über dem aktuellen Niveau. Mit einem 2024e KGV von 43,4 ist die Bewertung zwar augenscheinlich hoch, aber in der Kasse des Unternehmens befinden sich immer noch rund 80 % der aktuellen Marktkapitalisierung.

Interessant ist auch die Situation beim BioNTech-US-Partner Pfizer. Trotz des Rückgangs bei Umsatz und Rentabilität zeigt der letzte Finanzbericht, dass das Unternehmen weiterhin profitabel ist und über eine sehr starke Bilanz verfügt. Mit 44,2 Mrd. USD an liquiden Mitteln und einer gelungenen Übernahme von Seagen für 43 Mrd. USD, erscheint die Marktkapitalisierung von 144 Mrd. USD als nicht zu hoch. Das 2024e KGV ist auf 12,4 abgesackt und obendrauf gibt es eine Dividende von 5,8 %. Beide Unternehmen sind aus Bewertungssicht u. E. jetzt wieder interessant. CureVac hingegen ist eine Patentstreit-Wette gegen BioNTech mit digitalem Ausgang, fundamental aber mit wenig Potenzial. Das Unternehmen konnte seit dem Jahr 2000 noch kein marktreifes Produkt vorstellen.

Die Biotech-Branche ist gerade dabei sich neu zu erfinden. Die hohen Zinsen haben den Branchen-Index NBI ordentlich nach unten gedrückt, er steigt aber wieder seit 2 Monaten. Saisonal könnte der Jahresanfang 2024 für viele abgestrafte Werte nun in einen gegenläufigen Zyklus münden. BioNTech und Pfizer senden bereits positive Signale, Cardiol Therapeutics und MorphoSys haben in den letzten Monaten bereits viel positive Bewegung gezeigt und sollten weiter überraschen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.