19.01.2026 | 04:30

Black Monday: Trotz Grönland, Strafzölle und Mercosur, BioTech im Aufwind! Bayer, Vidac Pharma; BioNTech und Novo Nordisk

Die Börse hat das Jahr 2026 sehr volatil begonnen. Nun gibt es wegen der offenen Grönlandfrage sogar wieder Strafzölle für europäische Staaten, die an der dänischen Verwaltung festhalten wollen. Fragen des Völkerrechts haben die Börse in allen Konflikten des Jahres 2025 nicht berührt, was aber meistens stark beachtet wird, sind schwindende Margen durch künstliche Zölle. Gerade hatte sich die EU mit dem Mercosur-Abkommen auf die Schulter geklopft, schon droht die nächste trumpsche Gefahrenlage. Technisch stabil und mit ordentlich Schmackes geht es im BioTech-Sektor voran. Können die LifeScience-Spitzenreiter den DAX toppen?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

VIDAC PHARMA HOLDING PLC | GB00BM9XQ619 , BAYER AG NA O.N. | DE000BAY0017 , NOVO NORDISK A/S | DK0062498333 , BIONTECH SE SPON. ADRS 1 | US09075V1026

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Bayer mit operativer Wende - Pipeline-Erfolge und rechtliche Perspektiven

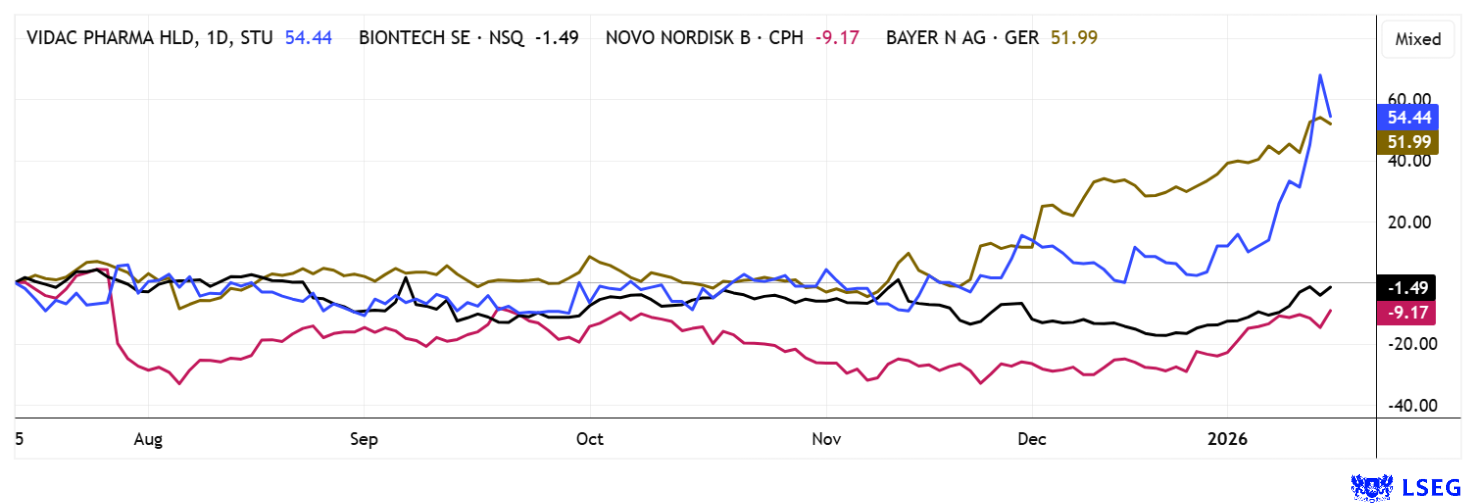

Von 21 auf 42 EUR in nur 12 Monaten. Die Aktie von Bayer entpuppt sich neben Siemens Energy zur wahren DAX-Perle. Nun meldet sich auch noch das oberste US-Bundesgericht und hilft dem Pharmariesen aus der Glyphosat-Patsche. Operativ besonders positiv wurde auch der erfolgreiche Abschluss der zulassungsrelevanten Phase-III-Studie „Oceanic Stroke“ für den Gerinnungshemmer Asundexian aufgenommen, der erstmals in einem klar definierten Schlaganfall-Setting überzeugen konnte. Damit gelingt dem Konzern eine partielle Rehabilitierung eines Projekts, das nach dem Fehlschlag in einer anderen Indikation bereits abgeschrieben schien. Der geplante Dialog mit den Zulassungsbehörden erhöht die Wahrscheinlichkeit, dass Asundexian mittelfristig zu einem relevanten Werttreiber avanciert. Parallel dazu stärkt Bayer sein etabliertes Pharmageschäft durch die EU-Zulassung von Eylea für eine weitere Augenheilkunde-Indikation. Die verlängerten Behandlungsintervalle der hochdosierten Variante erhöhen die Attraktivität für Patienten und Gesundheitssysteme und dürften die Wettbewerbsposition gegenüber Biosimilars absichern. Auf Konzernebene verbessert dies die Visibilität der Cashflows deutlich.

Auch auf der juristischen Seite zeichnet sich zumindest perspektivisch Entlastung in der Glyphosat-Endlos-Story ab. Die Entscheidung des US Supreme Court, einen Glyphosat-Fall zur Klärung grundsätzlicher Rechtsfragen anzunehmen, eröffnet Bayer eine strategische Chance. Sollte das Gericht der Argumentation folgen, dass bundesstaatliche Klagen durch Bundesrecht begrenzt sind, könnte dies das Haftungsrisiko substanziell reduzieren. Unverhofft gesellt sich auch Unterstützung durch die US-Regierung hinzu, wer hätte das gedacht? Oder ist Herr Trump etwa Long in Bayer? In Summe hellt sich damit das Risikoprofil des Konzerns spürbar auf. Entsprechend haben Analysten ihre Bewertungen angehoben und sehen wieder Aufwärtspotenzial. Bei moderater Bewertung mit KGV 2026e 9,3 deutet vieles darauf hin, dass Bayer die Talsohle durchschritten hat. Der Kursverdoppler in nur 12 Monaten schreit eigentlich nach einer Konsolidierung. Die Jahreszahlen 2025 und einen Ausblick gibt es am 25. Februar. Wer seit den Zwanzigern investiert ist, könnte eine kleine Nervenpause einlegen. Auffällig ist die analytische Aufstufung von mwb research mit Kursziel 54 EUR, gegenüber einem veralteten LSEG-Konsens von 36,50 EUR. Erwarten sie weitere Kurszielanpassungen anderer Broker.

Vidac Pharma – Im Fokus antizyklischer Investoren

Das hat nun auch CEO Max Herzberg sichtlich überrascht. Seit 2 Jahren hat sich die Aktie von Vidac Pharma überwiegend seitwärts bewegt. Kein Wunder, denn die Forschungsausgaben mussten immer wieder refinanziert werden, dennoch wurden durch diese Investitionen wichtige Meilensteine erreicht. Nun hat sich Vidac Pharma erfolgreich als spezialisierter Innovator im Feld metabolischer Krebstherapien etabliert und gewinnt sowohl wissenschaftlich als auch kapitalmarkttechnisch an Profil. Kern der Equity Story ist ein therapeutischer Ansatz, der gezielt den Tumorstoffwechsel adressiert und damit einen alternativen Weg jenseits klassischer Chemo- oder Immuntherapien verfolgt. Der Fokus auf Hexokinase-2 als zentralen Schaltpunkt des Warburg-Effekts eröffnet die Möglichkeit, Krebszellen selektiv zu schwächen und gleichzeitig ihre Immunanfälligkeit zu erhöhen.

Die jüngst erteilten US-Patente für HK2-modulierende Wirkstoffe stärken diese Plattform substanziell und sichern den Zugang zum wichtigsten Pharmamarkt langfristig ab. Besonders relevant ist dabei die Breite der Patentansprüche, die sowohl onkologische als auch weitere Anwendungsfelder abdecken. Damit erhöht sich nicht nur der strategische Wert der Pipeline, sondern auch die Attraktivität für potenzielle Partner oder Lizenznehmer. Die Wirkstoffkandidaten VDA-1102 und VDA-1275 dienen als klinische Validierung derselben wissenschaftlichen Logik und reduzieren das technologische Entwicklungsrisiko.

Nun, mit dem Fortschreiten in Richtung klinischer Phasen, rückt Vidac in eine Bewertungszone vor, in der erfahrungsgemäß strategische Transaktionen wahrscheinlicher werden. Analystenseitig wird dieses Potenzial bereits reflektiert, wie die im November bestätigte Kaufempfehlung von Sphene Capital über 4,20 EUR zeigt. Auffällig auch das deutlich angestiegene Handelsvolumen seit der Notiz im elektronischen Tradegate-System in letzter Woche. Seit Jahresanfang explodierte der Titel von 0,55 auf 0,96 EUR! So wird Rendite gemacht.

Novo Nordisk und BioNTech – Jetzt stufen die Analysten hoch

Bei den großen LifeScience-Titeln BioNTech und Novo Nordisk geht es munter weiter. Seit Weihnachten haben momentumgetriebene Anleger auch hier zwischen 17 und 26 % verdienen können. Saubere technische Formationen indizieren weitere mittelfristige Aufwertungen. Ob es so viel wie bei Bayer oder Vidac werden wird, kann man heute noch nicht seriös abschätzen. Dennoch sieht es so aus, als wenn bei BioNTech und Novo Nordisk der Knoten endlich geplatzt ist. Letztere profitiert von der Zulassung einer höheren Maximaldosis des Abnehmpräparats Wegovy von bis zu 7,2 mg Semaglutid pro Woche durch die britische Gesundheitsbehörde MHRA. Mit dieser Erweiterung stärkt der Konzern seine Position im wachsenden Markt für Gewichtsreduktion, in dem er hart mit Eli Lillys Tirzepatid konkurriert. Zusätzliche Impulse könnten von der neuen oralen Wegovy-Tablette ausgehen, die laut Berenberg-Analysten bereits 2026 rund 1 Mrd. USD Umsatz in die Kasse spielen dürfte. Die Experten haben den Zielkurs bereits in 2025 auf 415 DKK angehoben, Jyske Bank sieht sogar 475 DKK. Am Freitag stand Novo Nordisk bereits bei 388 DKK.

BioNTech richtet seinen Fokus zunehmend auf den Bereich Onkologie und plant, im laufenden Jahr die Ergebnisse aus 7 fortgeschrittenen Krebsstudien zu veröffentlichen, von denen 5 potenziell zulassungsrelevant sind. Damit will sich das Mainzer Biotechunternehmen stärker von seinem rückläufigen Covid-19-Impfstoffgeschäft lösen. In der Kasse befinden sich immer noch Barmittel über ca. 17 Mrd. EUR. Auch hier gibt es positive Analysten-Voten z.B. von Berenberg mit 12-Monats-Kursziel von 155 USD. Der LSEG-Konsens liegt übrigens stark darunter bei nur 136 USD, aktueller Kurs 109 USD. Beide Titel weiter kaufen!

Nach einer längeren Konsolidierungsphase zeigt sich der Biotech-Sektor wieder in Bewegung. In den vergangenen Wochen konnten Titel wie Bayer, BioNTech oder Novo Nordisk wichtige charttechnische Unterstützungszonen verteidigen und anschließend kräftig zulegen. Mit dem Start ins Börsenjahr 2026 dürfte nun auch verstärkt Kapital aus gut gelaufenen Technologieaktien in attraktiv bewertete Life-Science- und Biotech-Unternehmen umgeschichtet werden. Unter diesen aussichtsreichen Werten rückt auch Vidac Pharma zunehmend in den Fokus. Das Unternehmen, das an neuartigen Therapieansätzen im Bereich der Onkologie und Dermatologie arbeitet, profitiert von der guten Sektor-Stimmung und einer hohen Eigendynamik.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.